Dansk resume af kommentar fra Authers fra FT

De finansielle markeder bliver for tiden påvirket af to meget store kræfter: den massive kapitalstrøm ind i kunstig intelligens og den geopolitiske oliekrise, der er opstået som følge af krigen i Iran. Pointen er, at AI-optimismen indtil videre har været så stærk, at den mere end opvejer frygten for et alvorligt oliechok. Derfor ligger amerikanske aktier fortsat tæt på rekordniveauer, selv om situationen omkring Iran og Hormuzstrædet er blevet mere ustabil.

Den geopolitiske risiko er dog langt fra ligegyldig. Præsident Donald Trump har forsøgt at svække Irans kontrol over Hormuzstrædet ved at tilbyde sikker passage til “neutrale” skibe. Det har udløst en ny konfrontation, herunder skudveksling og et iransk missilangreb mod De Forenede Arabiske Emirater. Selvom analytikere i første omgang har nedtonet Irans svar som mest symbolsk eller rutinepræget, viser hændelsen, at den måned gamle våbenhvile er ved at gå i opløsning.

Tina Fordham fra Fordham Global Foresight vurderer, at Iran med de nye missilangreb signalerer, at landet stadig har evnen til at gøre skade og ikke vil lade sig tvinge til kapitulation. USA står derfor ifølge hende over for et vanskeligt valg: enten en langvarig krig, som amerikanerne ikke ønsker at føre, eller en dårlig og pinlig aftale.

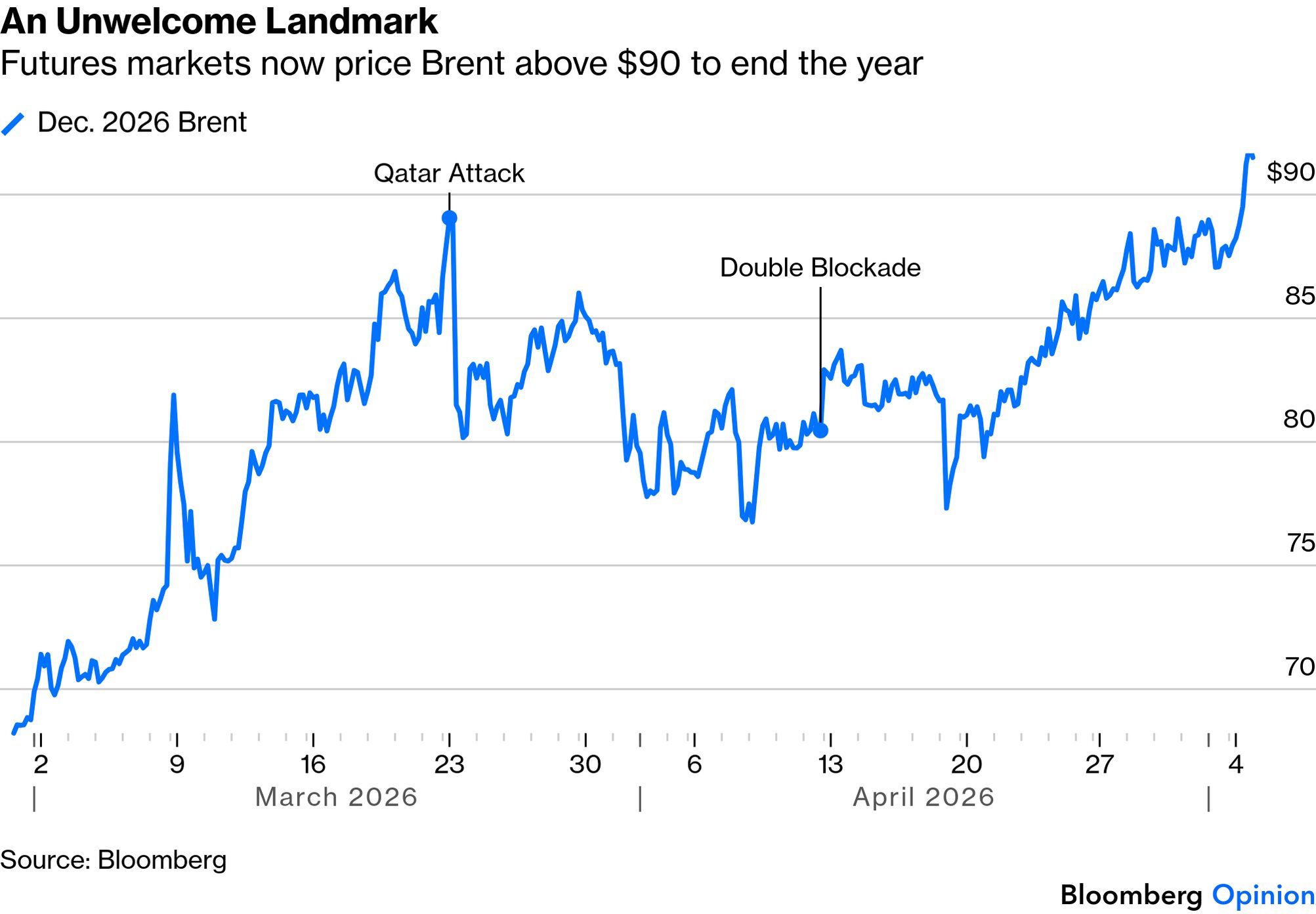

Denne usikkerhed slår direkte igennem på oliemarkedet. Futures-priserne viser nu, at Brent-olie ved årets udgang handles over 90 dollar pr. tønde. Det er det højeste niveau siden konfliktens begyndelse og overgår den tidligere top, som blev nået efter Irans angreb på et LNG-anlæg i Qatar. Markedet reagerer altså ikke kun på de konkrete angreb, men også på risikoen for længerevarende forstyrrelser i energiforsyningen.

Kommentaren understreger, at en eskalering, som permanent fjerner regional olieinfrastruktur fra markedet, ville være ekstremt alvorlig. Det samme gælder, hvis konflikten trækker ud uden en løsning. Som tegn på den voksende nervøsitet nævnes prediction markets, hvor sandsynligheden for, at trafikken gennem Hormuzstrædet er normaliseret ved udgangen af juni, nu er faldet til under 50 procent. To uger tidligere blev det vurderet som omkring 90 procent sandsynligt. Det viser, hvor hurtigt markedets forventninger er blevet mere pessimistiske.

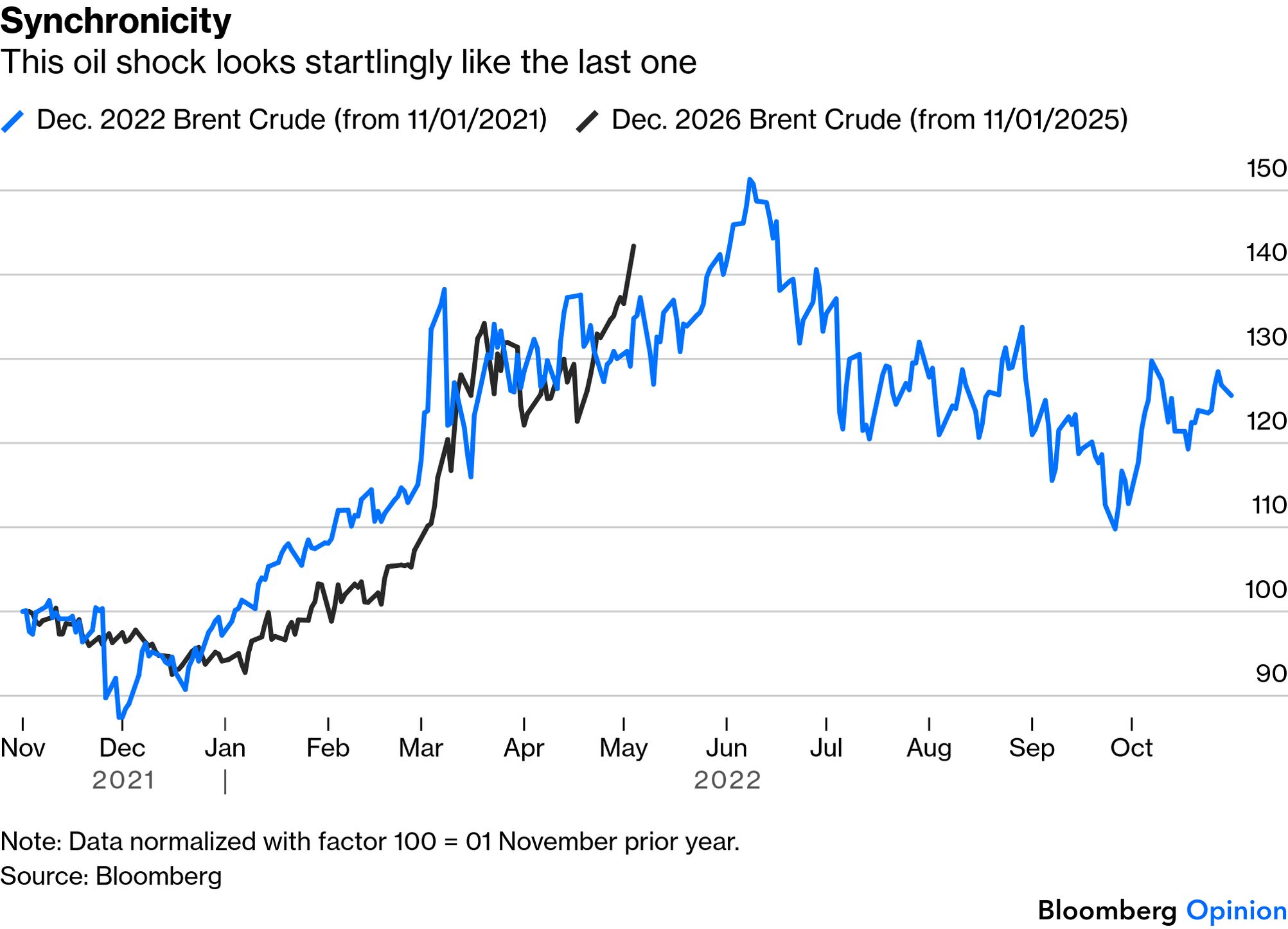

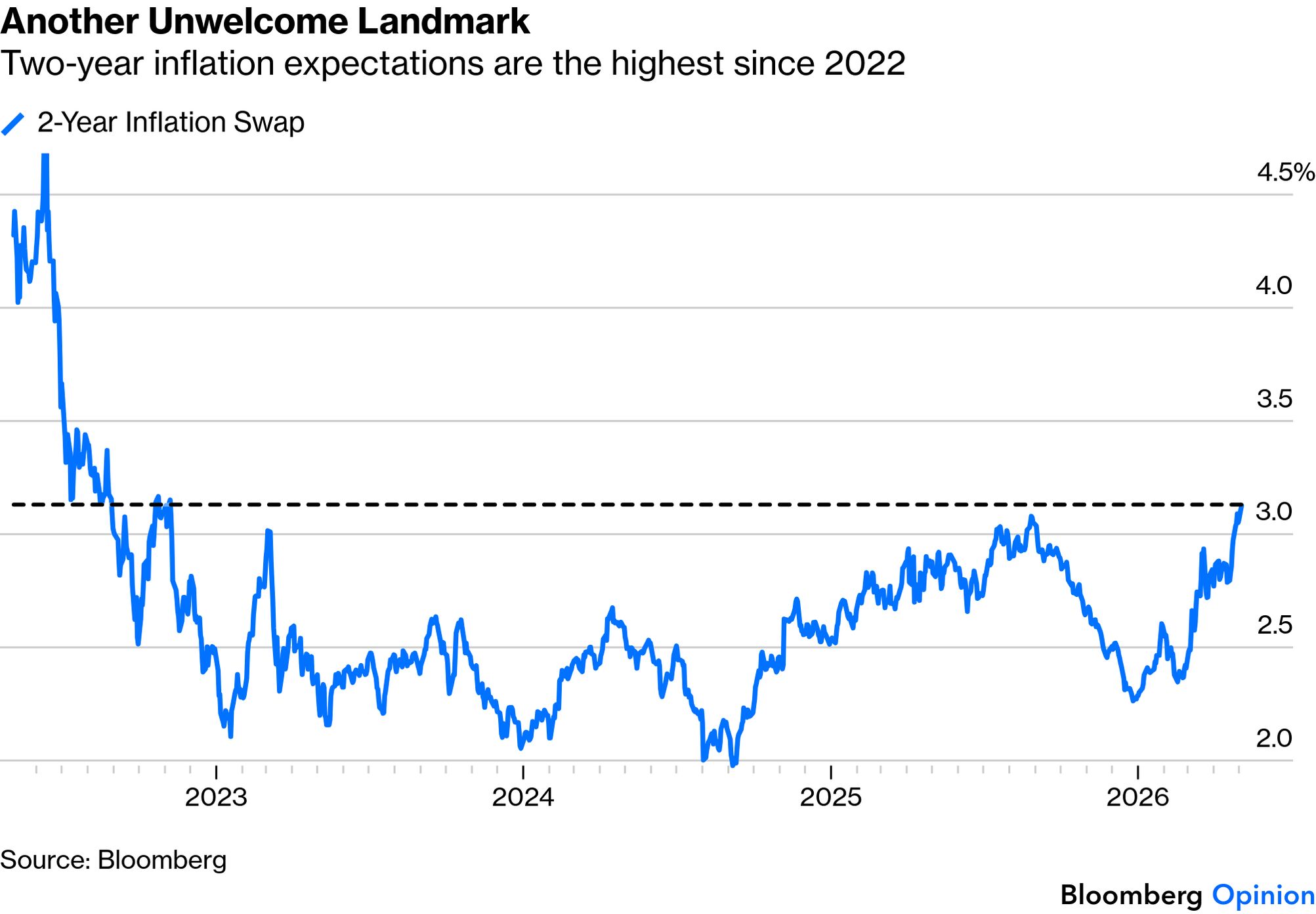

Oliechokket sammenlignes med situationen i 2022 efter Ruslands invasion af Ukraine. Begge konflikter begyndte i slutningen af februar, hvilket gør sammenligningen nærliggende. Dengang steg oliepriserne kraftigt samtidig med, at aktiemarkedet faldt markant. Sammenligningen har begrænsninger, fordi Ukraine-krigen ramte midt i den store inflationsbølge efter pandemien. Alligevel er der en klar parallel: Den nuværende konflikt har også presset inflationsforventningerne op. Toårige inflationsswaps ligger nu over Federal Reserves øvre mål på 3 procent og er på det højeste niveau siden 2022.

Det skaber politisk pres i USA, særligt fordi der nærmer sig midtvejsvalg. Højere oliepriser og stigende inflationsforventninger kan blive et stort problem for Trump-administrationen. Teksten peger derfor på, at den politiske logik kan føre mod en aftale med Iran, der minder om atomaftalen JCPOA fra 2015 under Barack Obama. Trump trak USA ud af den aftale i 2018, hvilket gør det politisk vanskeligt for ham at acceptere en lignende løsning nu.

Macquarie vurderer dog, at en sådan aftale kan være det mest sandsynlige udfald. Hans basisscenarie er, at krigen ender med noget, der minder om JCPOA: Iran begrænser sit atomprogram, mens energistrømmen fra regionen åbnes igen. Det ville ikke være en klar sejr for nogen af parterne, men ifølge finanshuset er det svært at se andre bare nogenlunde rationelle løsninger.

Midt i den alvorlige situation fremhæves én mulig positiv tolkning: Hvis oliepriserne for december kan ligge så højt, uden at markederne kollapser, skyldes det, at investorerne stadig tror på, at verdensøkonomien kan holde sig intakt og fortsat efterspørge olie. BCA Research mener, at den mest alarmistiske vurdering indtil videre har vist sig forkert. Ifølge ham kan verden “muddle through” — altså klare sig igennem uden en nært forestående recession.

Men netop denne økonomiske robusthed kan også være et problem. Hvis der ikke er udsigt til recession, er der mindre pres på både USA og Iran for hurtigt at indgå en aftale. Så længe verdensøkonomien holder sig oppe, og markederne ikke straffer parterne hårdt nok, kan konflikten fortsætte længere.

Den økonomiske optimisme især skyldes kunstig intelligens, lyder det. De enorme investeringer i AI har skabt en stærk tro på fremtidig vækst, produktivitetsforbedringer og indtjening i amerikanske selskaber. Denne AI-drevne optimisme er den væsentligste årsag til, at aktiemarkedet stadig holder sig tæt på rekordniveauer, selv om oliepriser, inflationsforventninger og geopolitiske risici alle peger i en mere negativ retning.

Den centrale pointe er, at markederne i øjeblikket balancerer mellem et alvorligt geopolitisk oliechok og en meget stærk AI-drevet vækstfortælling. Oliekrisen omkring Iran og Hormuzstrædet truer med at løfte inflationen og presse USA politisk, men investorernes tro på AI og en robust verdensøkonomi holder foreløbig aktiemarkederne oppe. Resultatet er en skrøbelig situation, hvor både olieprisen, inflationsforventningerne og sandsynligheden for militær eskalation er steget — men hvor aktierne endnu ikke har reageret med et større fald.

———————

Uddrag fra Authers fra FT, original tekst:

They’re overwhelmed by two huge shocks: the money pouring into making artificial intelligence a reality, and the hit to global oil supply from war in Iran. The former is somehow still outweighing the latter to leave US stocks near all-time highs.

That doesn’t make them impervious to the latest news from the Strait of Hormuz. President Donald Trump is offering safe passage to “neutral” ships as he tries to loosen Iran’s hold over the waterway. That led to an exchange of fire and an Iranian missile attack on the United Arab Emirates.

Analysts tended to dismiss Iran’s retaliation as perfunctory, but the incident makes clear that the month-old ceasefire is fraying. As Tina Fordham of Fordham Global Foresight put it:

By launching renewed missile attacks today, Iran is signalling that they still have the capacity to inflict pain and won’t be forced into capitulation. The US increasingly faces a choice between a long war it doesn’t want to fight, or a bad, embarrassing deal.

This feeds into the oil price. Futures now put Brent crude for the end of this year above $90. That’s its highest since the conflict started, taking out the previous peak set when Iran attacked a liquefied natural gas facility in Qatar:

Any escalation that permanently removed regional oil infrastructure would be deadly for the market. Ditto any sign that the impasse will continue. Not coincidentally, prediction markets now give less than 50-50 odds that traffic will be back to normal by the end of June. Two weeks ago, this was a 90% shot:

This oil shock looks ever more like its 2022 predecessor, driven by Russia’s invasion of Ukraine. As both conflicts erupted at the end of February, comparisons are easy. This is how December crude prices for 2022 and 2026 moved, starting from November of the previous year:

That Ukraine shock overlapped with a major stock selloff, but fell during the major resurgence of inflation after the pandemic, so its use as a comparison is limited. That said, the current standoff has forced inflation expectations up, with two-year inflation swaps now above the Federal Reserve’s upper target of 3%, and at their highest since 2022:

With midterm elections due, that puts pressure on the US to make a deal. The logic points to a resolution like the nuclear agreement done by President Barack Obama (known as the JCPOA) from which Trump pointedly withdrew in 2018. He’s understandably reluctant to accept such an outcome. Viktor Shvets of Macquarie argues:

Our base case: The ultimate outcome of the war will involve returning to something similar to the ’15 JCPOA agreement, with Iran containing its nuclear program in exchange for opening flow of energy. While not a win for either side, it is not clear whether there are any other even modestly rational answers.

If there is anything positive, it’s that December oil prices couldn’t be so high unless markets were confident that the world economy would survive intact, and keep demanding oil. Marko Papic of BCA Research argues:

The alarmist view has been proven incorrect. We can muddle through. There’s no recession around the corner. And that unfortunately means there’s no pressure on either side to come to a deal.

That economic optimism stems from AI…