Fra ABNamro – bearbejdet til dansk:

Global PMI for fremstillingsindustrien på fireårigt højeste niveau i april, drevet af ‘lageropbygning’. Leveringstiderne forlænges, især for udviklede økonomier. Vores globale indeks for udbudsflaskehalse forbliver i ‘overforbrugsterritorium’. Inflationspresset fra den globale industri stiger yderligere.

Global PMI for fremstillingsindustrien på fireårigt højeste niveau i april, drevet af ‘lageropbygning’ …

Efter at være faldet en smule i marts, steg det globale PMI for fremstillingsindustrien med 1,3 point til 52,6 i april. Dette var den højeste aflæsning siden marts 2022, og den niende måned i træk, at indekset holdt sig over den neutrale 50-grænse, der adskiller ekspansion fra kontraktion. Forbedringen i april synes i høj grad at afspejle lageropbygning, da produktion og indkøb fremskyndes i betragtning af de forventede forsyningsforstyrrelser og omkostningsstigninger som følge af Iran-konflikten. Det kan føre til en vis tilbagebetaling i de kommende måneder.

Forbedringerne var bredt funderede geografisk set. Det samlede indeks for udviklede økonomier steg med 1,8 point til 53,8, den højeste aflæsning siden maj 2022, med særligt stærke stigninger for Japan, Storbritannien og USA (S&P Global). PMI for fremstillingsindustrien i eurozonen steg med 0,6 point til et fireårigt højdepunkt på 52,2, hvor Holland var en af de lande, der klarede sig bedre (se ). Derimod faldt Tysklands PMI for fremstillingsindustrien med 0,8 point, men det er fortsat i vækstterritoriet, og dets 51,4-aflæsning er stadig en af de højeste set i de seneste par år. I mellemtiden steg det samlede indeks for vækstøkonomier med 0,9 point til 51,6, det højeste resultat siden juni 2024. Dette blev anført af Kina, hvor RatingDogs PMI for fremstillingsindustrien steg med 1,4 point til 52,2, men også lande som Brasilien og Indien viste klare forbedringer.

… og stigende leveringstider, især for udviklede økonomier

Når man ser på de forskellige komponenter i det globale PMI for fremstillingsindustrien, var forbedringerne også ret bredt funderede, hvor både udbudssiden og efterspørgselssiden nød godt af fremrykningsmetoderne. På udbudssiden steg produktionskomponenten i det globale PMI for fremstillingsindustrien med næsten 2 point til 53,4, den højeste aflæsning siden juli 2021. På efterspørgselssiden steg den globale komponent for nye ordrer også med næsten to point til et fireårigt højdepunkt på 53,3. Det globale eksportunderindeks steg marginalt (med 0,2 point til 50,2) og forblev i ekspansionsterritorium for tredje måned i træk på trods af Iran-konflikten.

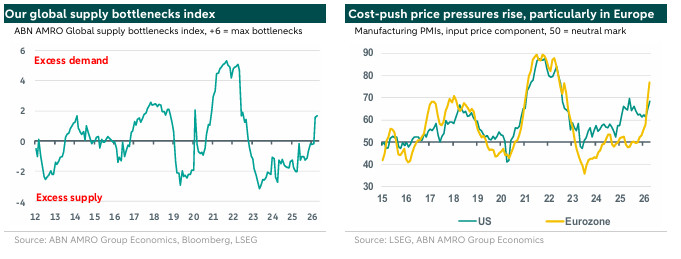

Vi markerede allerede sidste måned (se ), at især for udviklede økonomier er styrken i de overordnede PMI’er for fremstillingsindustrien smigret af et kraftigt og vedvarende fald i delindekset for leveringstider, hvilket signalerer en forlængelse af leveringstiderne. Det globale delindeks for leveringstider faldt yderligere med 1,7 point til et nyt lavpunkt på 44,9 efter pandemien (se diagram). Dette gælder især for de udviklede økonomier: Leveringstidskomponenten for DM faldt med næsten fire point til 40,1, den laveste aflæsning siden juli 2022. Delindekset for leveringstider er nu særligt lavt for Storbritannien (34,9), Holland (35,4), Japan (36,3), Tyskland (38,0) og gennemsnittet for eurozonen (38,8), selvom de lavpunkter, der blev nået under pandemien, generelt ikke er i sigte endnu. Hvis vi korrigerer for disse lange leveringstider, er eurozonens PMI for fremstilling tættere på neutralniveau, end hovedtallet antyder – 50,8 versus 52,2, dog stadig en forbedring i forhold til marts-resultatet korrigeret for leveringstider (50,4).

Vores globale indeks for flaskehalse i udbuddet forbliver i ‘overskudsefterspørgselsterritorium’

Under normale omstændigheder ses en forlængelse af leveringstiderne som et tegn på konjunkturstyrke og driver derfor PMI for fremstillingsindustrien op. Under de nuværende omstændigheder vil det kraftige fald i dette indeks dog sandsynligvis primært afspejle stigningen i globale forsyningsflaskehalse som følge af Iran-konflikten. Forlængelsen af leveringstiderne er blot én af indikationerne på forsyningsforstyrrelser som følge af Iran-konflikten. Disse er indtil videre tydeligvis koncentreret inden for energirelaterede områder. Den globale PMI for fremstillingsindustriens leveringstidskomponent for DM’er er en af ingredienserne i vores globale indeks for forsyningsflaskehalse, som er steget tilbage til området for ‘dominerende forsyningsflaskehalse/overskydende efterspørgsel’. Dette er ikke kun drevet af de længere leveringstider, men også af indekset, der registrerer globale udbuds- og efterspørgselsforhold (forholdet mellem produktionsindekset for vækstmarkederne og indekset for indenlandske og eksportordrer for DM’er).

Inflationspresset fra den globale industri stiger yderligere

I tråd med denne genopblussen af flaskehalse på den globale udbudsside er kostpris-delindeksene, der er inkluderet i det globale PMI for fremstillingsindustrien (både input- og outputpriser), steget yderligere i april og nåede de højeste niveauer siden juli 2022, omend de stadig ligger under de højder, der blev set under pandemien. Det skal bemærkes, at stigningen i disse kostpriskomponenter efter Iran-konflikten er klart stærkere for eurozonen end for USA indtil videre (se diagram for inputpriskomponenten). Alt i alt synes den seneste udvikling i den globale fremstillingsindustri at stemme overens med vores opfattelse af, at vækstpåvirkningen fra Iran-konflikten sandsynligvis vil være mindre end inflationspåvirkningen.