ChemoMetec foretager i disse år store investeringer i salgsorganisationen og i udviklingen af nye innovative produkter. Selvom aktien målt på ren indtjening handles relativt dyrt, har et kursdyk det seneste år betydet, at aktien nu igen begynder at se attraktiv ud.

Det danske MedTech-selskab ChemoMetec udvikler, producerer og sælger analyseudstyr til celletælling og celleanalyse. Den patentbeskyttede teknologiplatform er unik, og ChemoMetecs analyseinstrumenter henvender sig til forskellige markedssegmenter, blandt andet inden for farma, biotek og landbrug. ChemoMetecs kerneteknologi består i at fotografere en præpareret væskeprøve gennem et mikroskop og derefter gennemføre en automatisk celletælling og celleanalyse ved hjælp af digital billedbehandling. Denne teknologi giver mulighed for at tælle og analysere et stort antal celler med særdeles høj præcision og til konkurrencedygtige priser.

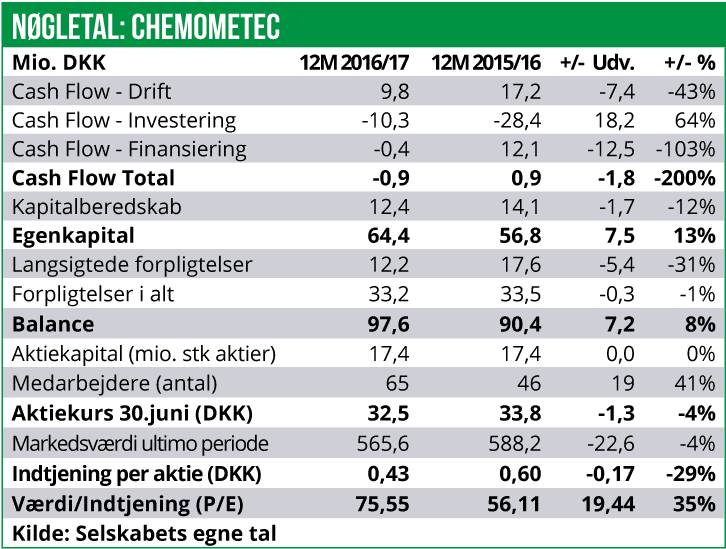

Stigende driftsudgifter presser indtjeningen

ChemoMetec fremlagde årsregnskab for 2016/2017 i midten af september. Selskabets regnskabsår løber fra juli til juni.

Selskabet har i det forgangne år arbejdet på dels at udbygge produktsortimentet og dels at udvide og styrke salgsorganisationen, med henblik på at opfylde egen målsætning om en øget salgsvækst og indtjening i de kommende år. ChemoMetec har således valgt at opbygge egen salgsorganisation med de udfordringer og muligheder det giver. Opbygningen har været udfordrende og omkostningskrævende, men man har nu etableret sig med salgskontorer på de vigtigste markeder.

ChemoMetecs prioriteter i det forgange regnskabsår afspejler sig da også tydeligt i regnskabstallene.

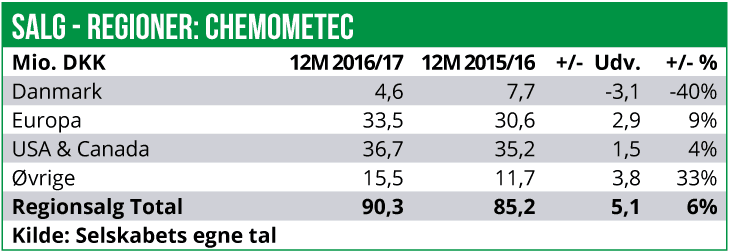

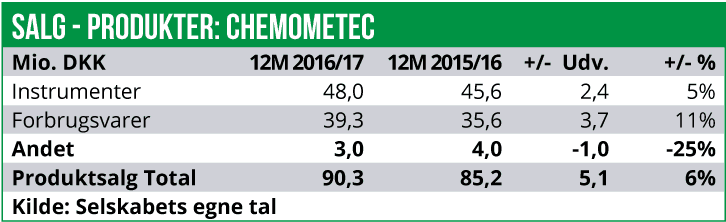

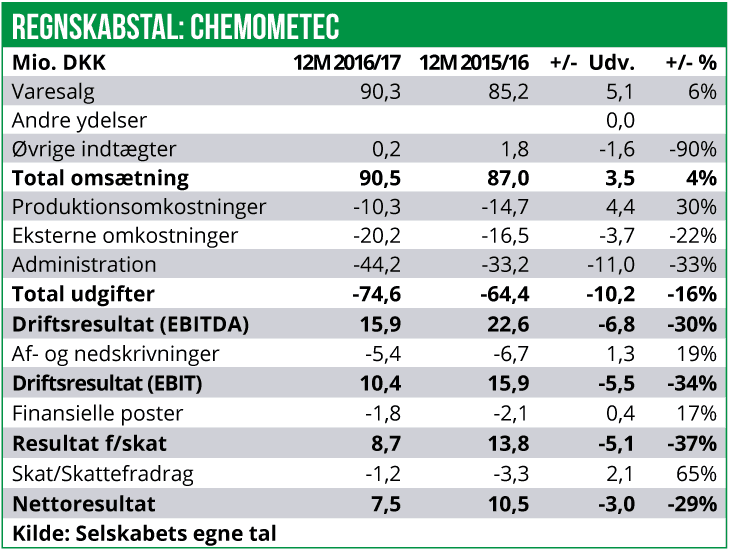

Omsætningen er steget med 4% til 91 mio. DKK, drevet af en fremgang i produktsalget på 6% til 90 mio. DKK. Det er særlig segmentet Forbrugsvarer, der har drevet væksten med en fremgang på 11% til 39 mio. DKK, mens Instrument-segmentet dog også er vokset, men med mere moderate 5% til 48 mio. DKK.

Driftsudgifterne er steget med 16% til 75 mio. DKK, drevet primært af de bebudede stigende omkostninger til administration, marketing og salg. Til gengæld er det positivt, at man faktisk har været i stand til at sænke produktionsomkostningerne væsentligt med hele 30%. Dette betyder at bruttosalgs-marginen er skudt i vejret med imponerende 550 basispoint til nu 88,6%.

Selve driftsresultatet på EBITDA-niveau viser dog en overordnet tilbagegang på 30% til 16 mio. DKK som følge af de store investeringer i organisationen. Og efter skat er resultatet også dykket med knap 30% til 7 mio. DKK.

ChemoMetec har udstukket estimater for forventningerne til omsætning og indtjening i det kommende regnskabsår 2017/2018. Man forventer her en omsætningsfremgang på ca. 7-13% svarende til en totalomsætning på 97-103 mio. DKK.

For driftsresultatet ventes et EBITDA-overskud i størrelsesordenen 5-15 mio. DKK, hvilket i givet fald så vil være et noget ringere resultat end det netop overståede regnskabsår. Selskabet begrunder det med, at man påtænker at foretage investeringer på 15-20 mio. DKK i produktudvikling, produktionsanlæg og immaterielle rettigheder, med henblik på at fremtidssikre ChemoMetecs fremtidige produkter og et salg på markedet til fornuftige marginer.

Upside på ca. 20% på 12 måneders sigt

I slutningen af 2016 lancerede ChemoMetec det nye high-end billedcytometer, Xcyto 10. Men denne produktlancering går ChemoMetec for alvor ind på det attraktive marked for celleanalyse, og man kommer her til at konkurrere med de etablerede flowcytometre. ChemoMetec vurderer dog, at man har en konkurrencefordel med et mere effektivt og innovativt produkt. Samtidig er Xcyto 10 det første produkt baseret på en ny teknologi-platform inden for celletælling, en platform som ChemeMetec har store forventninger til i fremtiden. ChemoMetecs optimistiske forventninger til celleanalyse-markedet bakkes op af at man har over en årrække har haft større vækst i dette segment end den underliggende markedsvækst.

ChemoMetec har nu også igangsat udviklingen af Xcyto 5, som er en reduceret udgave af Xcyto 10. Det forventes, at Xcyto 5 vil kunne lanceres på markedet stille og roligt i slutningen af 2017.

Endelig har selskabet iværksat udvikling af produktet NC-202 inden for celletælling. Formålet er at udvikle en celletæller med forbedret kamerafunktion og med software baseret på Xcytos softwareplatform. NC-202 forventes at kunne lanceres på markedet i sommeren 2018.

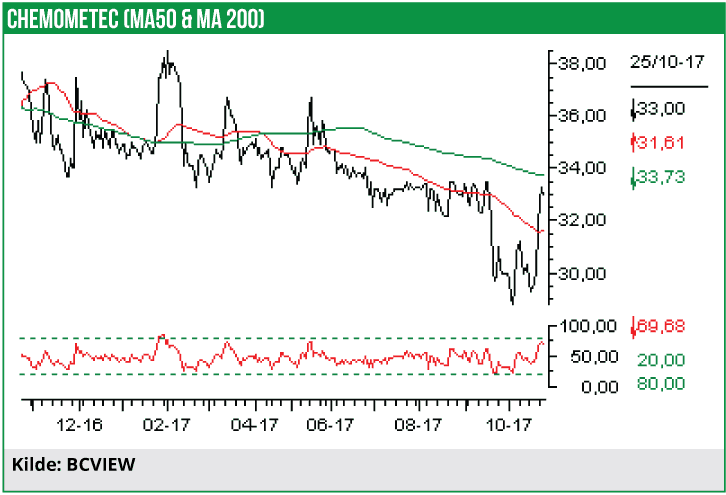

Vores seneste analyse og kursmål for Chemo-Metec ligger tilbage fra oktober 2016. Her vurderede vi, at der ikke var noget nævneværdigt potentiale i aktien og vi opererede med et kursmål på 40 DKK og en Neutral-anbefaling på aktien. Over det seneste års tid er aktien dykket en smule og handles nu til kurs 33 DKK, hvilket svarer til en markedsværdi på ca. 575 mio. DKK.

Vi vurderer at ChemoMetec vil få succes med at opfylde egne forventninger om fortsat at vinde betydelige markedsandele på markedet for celletælling og celleanalyse. Til gengæld er der fortsat et relativt højt investeringsniveau i selskabet, hvilket på den korte bane fortsat vil ligge en vis dæmper indtjeningen og dermed også på aktiekursen.

Det er dog værd at bemærke at toplinje-væksten i 2017/18 ventes at blive på ca. 10% og samtidig er ChemoMetec tilsyneladende i stand til at fastholde og endda øge brutto-marginen på salget. Den ligger som før nævnt nu helt oppe på 88,6%, hvilket er imponerende.

Antager vi at ChemoMetec kommer ud af 2017/18 med et overskud efter skat på ca. 5 mio.

DKK, så handles aktien pt. til en P/E på omkring 100. Dette er selvfølgelig en voldsom prissætning, men den dækker over at selskabet faktisk foretager, hvad vi vurderer som fornuftige og på sigt afkastgivende investeringer.

På den baggrund vælger vi at fastholde vores nuværende kursmål på 40 DKK på 12 måneders sigt, og vi hæver vores anbefaling på ChemoMetec fra Neutral til Køb.