Probi er kursmæssigt stort set halveret de seneste 5 måneder, som følge af nedbringelse i USA hos en storkunde. Meget tyder dog at Probi ikke vil stå med samme udfordringer i 2018, hvilket gør det nuværende kursleje attraktivt for den tålmodige og langsigtede investor.

Svenske Probi opererer inden for fremstilling og salg af mælkesyrebaserede/ probiotiske madvarer og deres produkter sælges i mere end 30 lande på verdensplan. I de sidste par år er udviklingen gået stærkt og Probi har øget både omsætning og indtjening meget kraftigt på det hastigt voksende marked for probiotiske produkter.

Midlertidig lagernedbringelse i USA

I juni 2016 annoncerede Probi opkøbet af det amerikanske probiotika-selskab Nutraceutix for en købspris på 105 mio. USD (873 mio. SEK), hvilket har cirka fordoblet Probis årlige salg til nu et godt stykke over 500 mio. SEK.

Købet blev i første omgang finansieret af dels eksisterende kapital samt kreditfaciliteter, men Probi bebudede ved købet også gennemførelse af en emission med et provenu på 600 mio. SEK med fortegningsret for eksisterende aktionærer til en tegningskurs på 264 SEK per aktie. Denne emission blev gennemført i oktober 2016 og har betydet, at aktiekapitalen er øget med ca. 2,3 mio. nye aktier til nu i alt 11,4 mio. aktier udestående.

Vi indledte dækning af Probi i september 2016 med et kursmål på 350 SEK og en Neutral anbefaling. Netop nu handles Probi aktien i kurs 326 SEK, trods at være handlet helt oppe omkring kurs 600 SEK i juni 2017.

Årsagen til det kraftige kursfald siden da, skal findes i et par nedjusteringer foretaget hen over sommeren. I begyndelsen af september annoncerede Probi, at en af dets største kunder på det amerikanske marked er i gang med at mindske lagerbeholdningen, hvilket ventes at påvirke Probis negativt med ca. 50 mio. SEK per kvartal. Denne lagerreduktion ventes at fortsætte frem til og med 1.kvartal 2018, dvs. i alt 3 kvartaler. Særligt vil dette ramme Probi hårdt i 4.kvartal 2017, da Probis tilsvarende salg til kunden i 4.kvartal 2016 var ganske højt.

Dette betyder, at Probi har måttet opgive de tidligere udmeldte forventninger om at kunne opnå en salgstilvækst højere end den generelle markedsvækst i 2017.

Kraftig upside på 12 måneders sigt

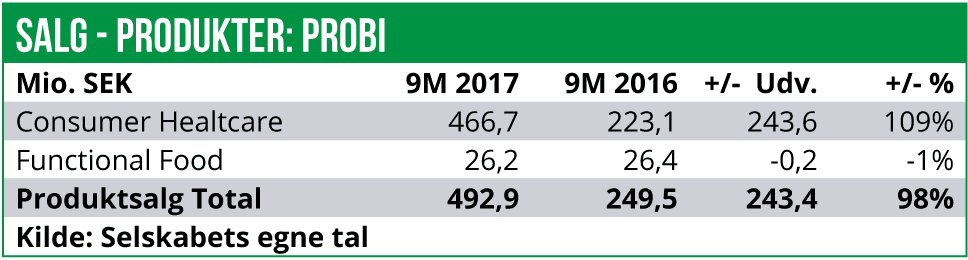

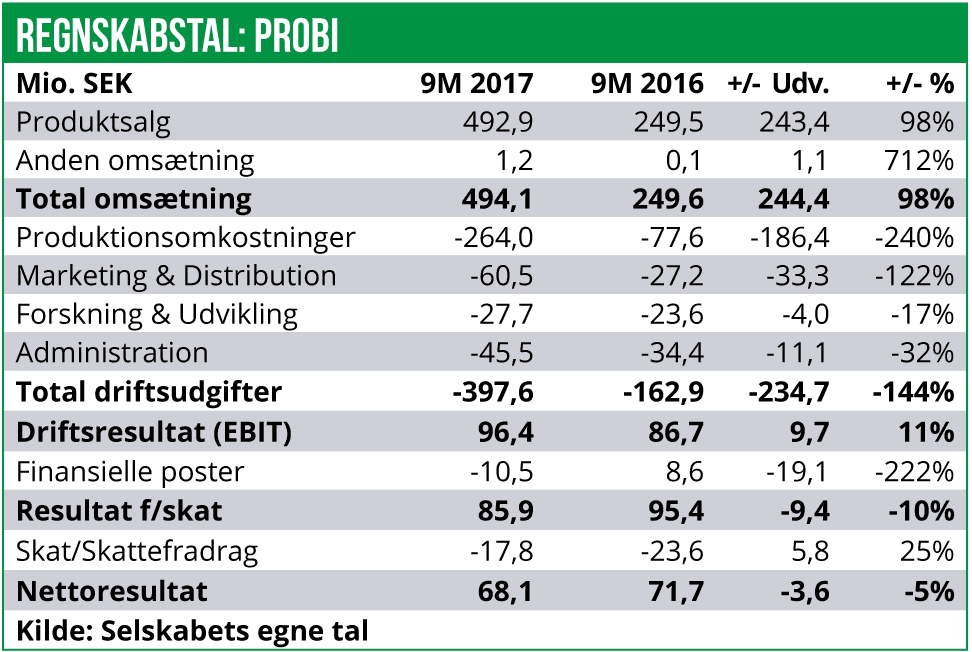

Probis regnskab for 9M 2017 blev fremlagt d. 25.oktober og viste her en markant, men forventelig fremgang i omsætningen på 98% til 494 mio. SEK. Driftsomkostningerne er dog vokset endnu hurtigere, nemlig med 144% til 398 mio. SEK, drevet først og fremmest af en næsten tre-dobling af produktionsomkostningerne til nu 264 mio. SEK.

Den reducerede salgsvækst fremkommet af ovennævnte lagerreduktion, tilsat den drastiske, men forventede stigning i driftsomkostningerne betyder, at EBIT-driftsresultatet slet ikke er vokset i samme grad som der var lagt op til i begyndelsen af året. Dog er EBIT forbedret med 11% til 96 mio. SEK.

Netto-resultatet efter skat er dog alligevel faldet med 5% til 68 mio. SEK, som følge af en kraftig forværring af de finansielle poster forårsaget af øgede rente-betalinger, samt tab på valuta som følge af faldet i den amerikanske dollar over for den svenske krone i 2017.

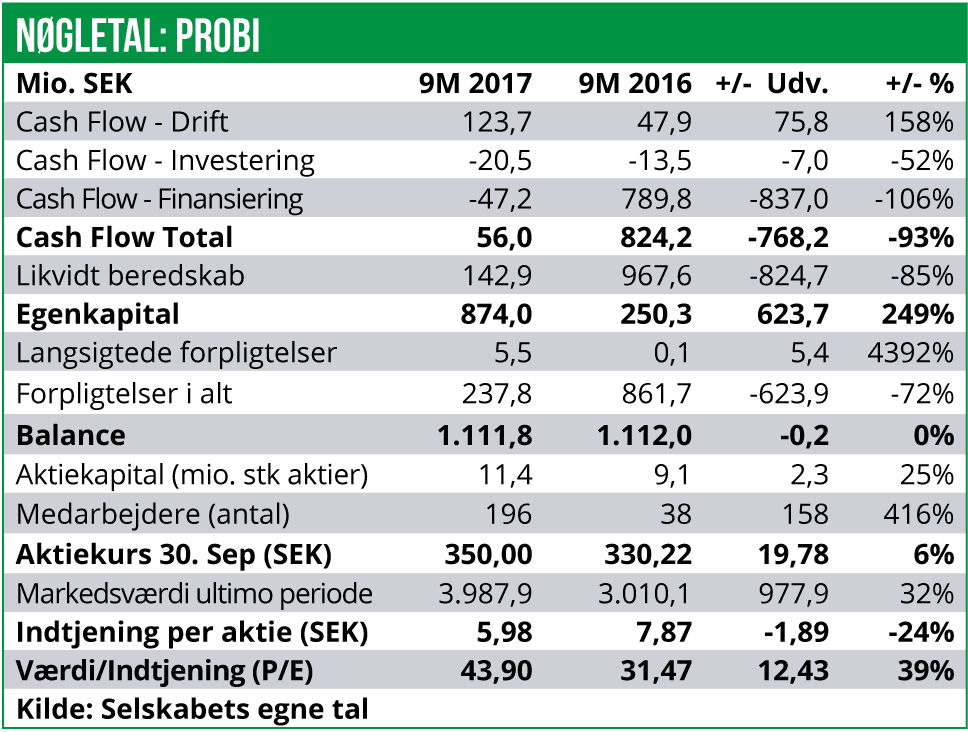

Probi-aktien handles netop nu til en P/E omkring 40 for 2017, mod en P/E på omkring 30 på samme tidspunkt sidste år.

Dog skal man her huske på, at selskabet efter egne udmeldinger forventer at miste omsætning på i alt 150 mio. SEK relateret til lagernedbringelser fra den amerikanske kunde i 2.halvår 2017 samt i 1.kvartal 2018.

Antager vi at denne omsætning vil vende tilbage fra 2.kvartal 2018 og frem betyder det, at Probi vil kunne øge både omsætning og overskud ganske drastisk i 2018.

Et bud på en omsætning i 2018 ville være omkring 800 mio. SEK samt et overskud efter skat på ca. 200 mio. SEK. svarende til en nettomargin på 25%, hvilket selskabet tidligere har kunne præstere uden problemer.

Sætter vi en relativ konservativ P/E på 30 på disse estimater, når vi frem til, at Probi-aktien på 12 måneders sigt bør kunne handles omkring en markedsværdi på 6 mia. SEK. Pt. handles Probi til en markedsværdi på ca. 3,7 mia. SEK.

Vi vælger derfor at hæve vores anbefaling af Probi fra Neutral til Køb og sætter et 12 måneders kursmål på 525 SEK per aktie.