IC Groups 1. kvartalsregnskab blev overskygget af muligheden for et frasalg af koncernens største og bedst indtjenende mærke, Peak Performance.

IC Groups 1. kvartalsregnskab resulterede i en kursstigning på 2,7% til 150, hvilket var mindre positivt, end det umiddelbart lyder. Stigningen kom nemlig i forlængelse af et kursfald på 7% i de første to uger af november, så det kan med en vis ret kaldes for en naturlig korrektion. Stigningen viste sig da også ret hurtigt at gå i stå, og kursen har efterfølgende stabiliseret sig omkring 155.

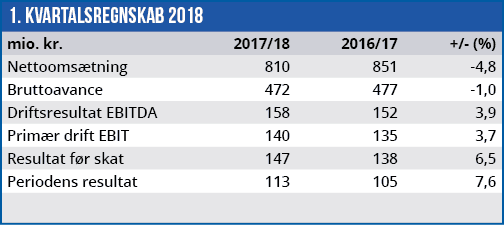

Man kunne godt have forestillet sig, at en tilbagegang i omsætningen på 4,8% i 1. kvartal havde sendt aktiekursen nedad, men der er fire årsager til, at det ikke skete:

For det første var tilbagegangen ikke nogen overraskelse, men i overensstemmelse med selskabets udmeldinger. Tilbagegangen var derfor allerede indregnet i aktiekursen.

For det andet fortsatte tilbagegangen i regnskabets toplinje ikke nedad i regnskabet. Mens omsætningen faldt 4,8%, oplevede IC Group ”kun” en tilbagegang i bruttoavancen på 1,0%, og pga. reducerede kapacitetsomkostninger steg koncernens primære driftsresultat på 3,7%.

For det tredje er der trods alt kun tale om det første kvartal i regnskabsåret 2017/18, og koncernen fastholder forventningerne til helåret. Her forventer man ”a minor revenue reduction” og en EBIT-margin på ca. 5%. Det sidste vil være en fremgang i forhold til 2016/17, hvor IC Groups EBITmargin blev 4,5%.

For det fjerde er selskabets omsætning og indtjening sat i skyggen af IC Groups børsmeddelelse den 5. oktober, hvor man afslørede strategiske overvejelser om et frasalg af selskabets største mærke, Peak Performance. Det sendte aktiekursen i vejret med 15% på fire dage.

Peak Performance stod i 2016/17 for 38% af koncernomsætningen og 56% af det primære driftsresultat fra IC Groups tre hovedmærker samt ”øvrige” mærker. På indtjeningssiden er Peak Performances vægt i koncernregnskabet efter 1. kvartal stort set uændret, mens mærkets andel af omsætningen er steget til 43%. Det er primært sket pga. tilbagegang i koncernens næststørste mærke, Tiger of Sweden. Et frasalg af IC Groups guldæg vil efterlade selskabets ledelse med en tung opgave mht. at få resten af mærkerne til at arbejde i den rigtige retning igen. Men markedet vurderer altså, at et sådant salg vil være en god forretning for aktionærerne. Det betyder, at den nuværende aktiekurs vil falde markant, hvis IC Group i løbet af regnskabs-året melder ud, at de strategiske sonderinger er afsluttet, og at der ikke bliver tale om et frasalg.

Alternativt skal der være tale om en væsentligt større gevinst ved et eventuelt frasalg, end markedet allerede har kalkuleret med, hvis det skal løfte IC Groups aktiekurs yderligere.

På den baggrund ser vi p.t. en overvægt af lodder i den negative vægtskål set fra IC Groups aktionærers synsvinkel, og vi betragter ikke aktien som interessant på denne side af halvårsregnskabet.

Børskurs på analysetidspunktet: 156,50

AktieUgebrevets kursmål (6 mdr): 145-160