Aktiemarkedet er efter vores vurdering nu gået ind i den afsluttende euforifase, som er betegnelse på den sidste fase før en aktieboble sprænger.

En betydelig andel af Japp & Langers Portefølje kommer i 2018 til at bestå af det, vi kalder Special Cases. Vi forventer, at 2018 som helhed bliver et meget vanskeligt aktieår, hvor den gode stemning kan krakelere – enten meget hurtigt – eller over de kommende måneder.

Under alle omstændigheder vil vi se det som rettidig omhu ikke at satse på traditionelle vækstaktier, men i langt højere grad på defensive papirer. Eller også på aktier som er fundamentalt billige, måske fordi de er sendt ned i kurs af de ”forkerte” årsager. Eller på aktier, hvor der er udsigt til store offensive strategiskift eller opkøb.

En del af de danske storaktier blev af forskellige grunde sendt i hullet i slutningen af 2017. Eksempler er ALK-Abelló, Lundbeck, Genmab, Vestas, NNIT og TK Development. I de fleste tilfælde blev aktierne sendt ned på grund af øget usikkerhed om de kortsigtede resultater, men hvor de langsigtede perspektiver stort set er uforandrede gode.

Vi vil derfor holde øje med om de langsigtede investorer igen får overtaget i nogle af disse aktier. Vi ser det allerede er ved at ske i NNIT og ALK-Abelló, som netop er købt til porteføljen.

Vi vil særligt holde øje med de store udenlandske finanshuses handelsmønster, fordi de langt hen ad vejen har overtaget styringen på det danske aktiemarked. Disse aktører omfatter algoritmehandel, shortfonde og spekulationsfonde, der ofte river rundt i aktierne uden saglige begrundelser.

Vi ser mulighed for at den aktuelle euforiske stemning på aktiemarkederne fortsætter en tid endnu. Stemningen er overdreven god, drevet af gode økonomiske udsigter. Så vi er nu i den grad i en situation, hvor vi skal forsøge at køre med opad, så længe det går godt.

Omkring den aktuelle portefølje er situationen nu, at vi er 75 procent investeret i aktier, 20 procent short i Bear Dax som en forsikringsafdækning og 5 procent kontant. Begynder euforien for alvor at tabe styrke er vi parate til at søge forsikringsafdækningen igen, op til 50 procent af den samlede kapital. Vi har forsøgt at positionere os i aktier, som burde være rimeligt robuste ved en generel aktienedtur.

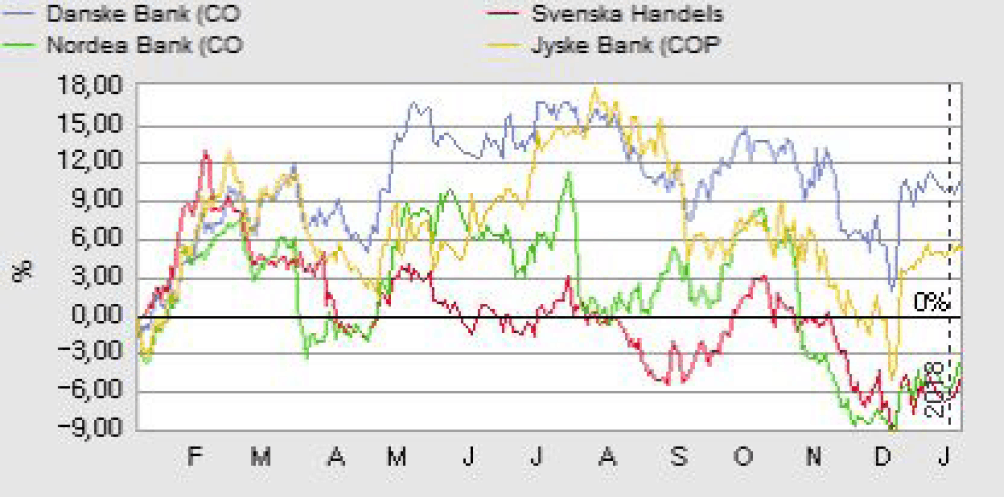

Alternativ Vinder 1: Danske Bank

Vi peger på Danske Bank som en alternativ vinder i 2018 af flere grunde:

For det første ser vi stigende obligationsrenter hen over året, og det vil nærmest per automatik løfte bankernes indtjening. Det vil give grundlag for øget indtjening på obligationsbeholdningerne, og det vil sandsynligvis også være et forvarsel om, at centralbankerne er tættere på at løfte de korte renter end tidligere. Men vi vurderer, at det endnu er for tidligt at købe bankaktier – og altså også Danske Bank.

For det andet kan man særligt fremhæve Danske Bank for bankens innovationsfokus, dels mod automatisering og effektiviseringer, hvor der er masser at hente de kommende år. Blochchain teknologi, digital transformation og kunstig intelligens er hastigt på vej ind i banksektoren, som vil blive revolutioneret de kommende 5-7 år. Der vil komme ny teknologidrevne aktører ind, og der vil komme nye globale spillere ind på det danske bankmarked. Her vurderer vi, at Danske Bank står stærkest for at ”overleve”, når der ikke vil være plads til hovedparten af de danske banker på ti års sigt, fordi de hægtes af på den ene eller anden måde.

For det andet kan man særligt fremhæve Danske Bank for bankens innovationsfokus, dels mod automatisering og effektiviseringer, hvor der er masser at hente de kommende år. Blochchain teknologi, digital transformation og kunstig intelligens er hastigt på vej ind i banksektoren, som vil blive revolutioneret de kommende 5-7 år. Der vil komme ny teknologidrevne aktører ind, og der vil komme nye globale spillere ind på det danske bankmarked. Her vurderer vi, at Danske Bank står stærkest for at ”overleve”, når der ikke vil være plads til hovedparten af de danske banker på ti års sigt, fordi de hægtes af på den ene eller anden måde.

For det tredje er det en udfordring, at det danske bankmarked stort set ikke vokser, og at de aktuelle solide overskud alene skyldes tilbageførsel af gamle hensættelser, kursgevinster på værdipapirer og ekstremt høje gebyrindtægter. Ingen af de tre elementer holder vand i længden. Men Danske Bank har fordelen ved at kunne kompensere det ydre pres ved at ekspandere i Sverige, Norge og Baltikum. Danske Bank har altså et helt andet organisk vækstgrundlag end de øvrige danske banker. Og Danske Bank har også helt andre mulighed for at kunne disrupte med nye forretningsmodeller og anderledes prisstrukturer i de andre lande, hvor man på hjemmebanen risikerer at disrupte sig selv.

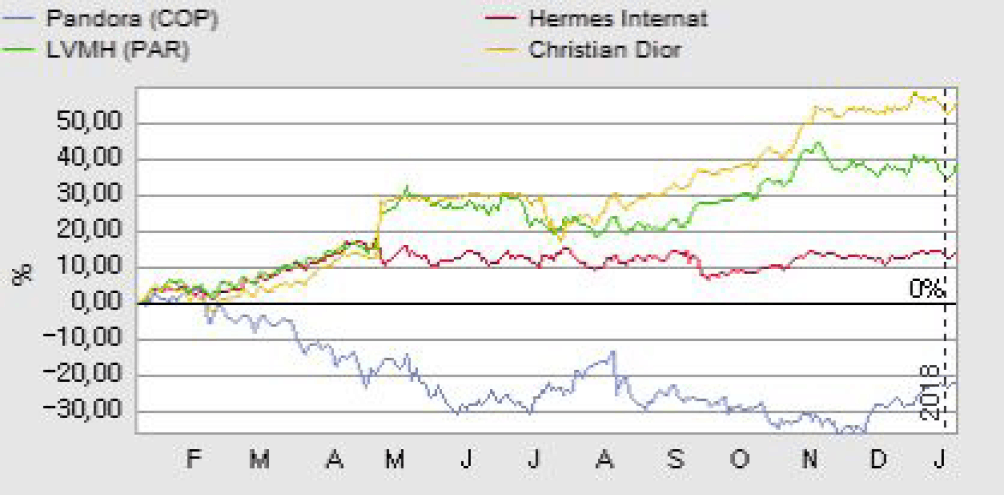

Alternativ Vinder 2: Pandora

Pandora har det seneste halvandet år været gennem noget af en rutsjebanetur, og en del af turen har været selvforskyldt.

De fem amerikanske shortfonde, som har angrebet Pandora ved at låne aktier for milliarder af store investorer og sælge dem på markedet, har haft fokus på, at Pandoras salg har vist underliggende svaghed på det modne amerikanske marked. Altså et marked, som har været en lakmusprøve for Pandoras langsigtet brandholdbarhed. Ledelsen har ikke kommunikeret klart ud om salgsstrukturen på det amerikanske marked, og det har skabt usikkerhed – og grundlag for shortfondenes historiefortælling.

Når vi udpeger Pandora som en alternativ vinder i 2018, skyldes det flere forhold:

Når vi udpeger Pandora som en alternativ vinder i 2018, skyldes det flere forhold:

For det første tror vi, at Pandoras ledelse har meget fokus på salgsudviklingen i USA, og at man vil gøre næsten alt for at holde momentum der. Salgsmomentum holdes efter det oplyste oppe af massive promotions med rabatter. Men hvor det især er forhandlerne, der betaler gildet. Og det er et stort spørgsmål, hvor længe de vil finde sig i det. Men vi forventer ikke, at USA vil udvikle sig svagere end forventet de kommende kvartaler.

For det andet er det indiskutabel, at Pandora har salgsstærk vækst i Asien, og der kan komme ny vækst fra Indien og Sydamerika, når de markeder kommer op i omdrejninger.

For det tredje er der blandt analytikere fortsat tiltro til Pandora. Selvom det gennemsnitlige kursmål over det seneste halvår er nedjusteret fra ca. kurs 1000 til 920, er der lang vej op til kursmålet – fra den aktuelle kurs i 671. Den underliggende trend mod nedjusteringer fra analytikernes side er naturligvis bekymrende, fordi de altså selv begynder at tvivl på, om de har ret.

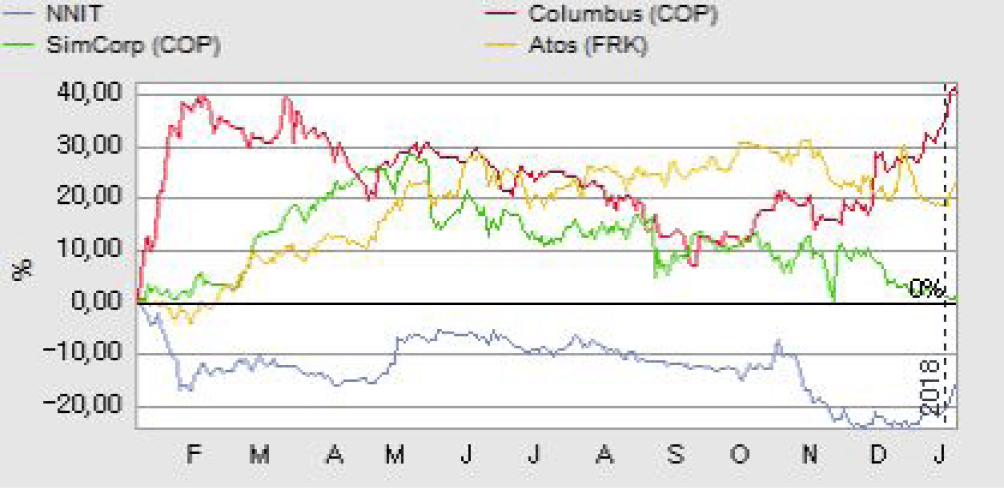

Alternativ vinder 3: NNIT

Vi har et stykke tid haft et godt øje til NNIT. Også selvom selskabet i det seneste kvartal skabte tvivl om salgsudvikling og lønsomhed, især med kortsigtet usikkerhed om omsætningen fra storkunden Novo Nordisk. Udmeldingen satte aktien kraftigt ned fra omkring kurs 200 til kurs 165-170.

Dette kursniveau er det laveste siden november 2015, hvor selskabet trods alt siden har præ-steret stigende omsætning og solid lønsomhed. Baseret på en moderat vækst i driftsresultatet de kommende år, handles aktien nu til 17 gange årets overskud.

Med kursfaldet – og den aktuelle værdiansættelse – ser vi usikkerheden om afsætningen til Novo Nordisk indarbejdet i værdiansættelsen. Og den skal også ses i lyset af, at der fortsat er en pæn vækst i den øvrige forretning.

Med kursfaldet – og den aktuelle værdiansættelse – ser vi usikkerheden om afsætningen til Novo Nordisk indarbejdet i værdiansættelsen. Og den skal også ses i lyset af, at der fortsat er en pæn vækst i den øvrige forretning.

Det skal bemærkes, at analytikerne ikke efter regnskabet for 3. kvartal har nedjusteret det gennemsnitlige kursmål, som aktuelt er 190.

Vi kan særligt godt lide NNIT i det aktuelle markedsmiljø, som efter vores vurdering er præget af en generel aktieeufori. NNIT’s forretning er relativt stabil, på trods af hård priskonkurrence. Ledelsen forventer at kunne udmelde om nye storkundekontrakter i første kvartal 2018.

Ledelsen har senest sået tvivl om den langsigtede salgsvækst på fem procent, ikke mindst fordi man endnu ikke har set en varig normalisering af forretningsrelationen med storkunden Novo Nordisk.

Vi ser dog god mulighed for at væksten i driftsresultat kan fastholdes, fordi NNIT har anvendt ressourcer på et internt effektiviseringsprogram, som forventes at sætte sig positivt på bundlinjen i 2018. Der forventes en besparelse på ti procent af de variable omkostninger til salg og administration.