Markedet reagerede stærkt negativt på Novo Nordisks 2017 årsregnskab d. 1. februar og ikke mindst forventningerne om negativ afrapporteret vækst i 2018. Et fejlslagent opkøbsforsøg af belgiske Ablynx har desuden medvirket til at sætte selskabet i et dårligt lys.

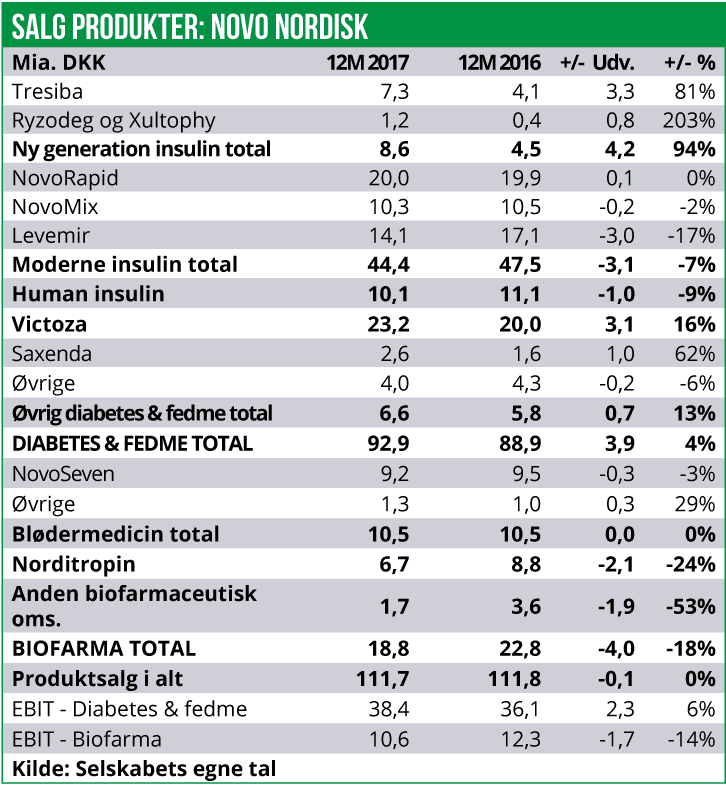

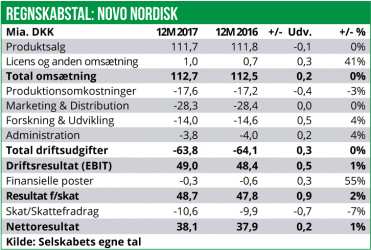

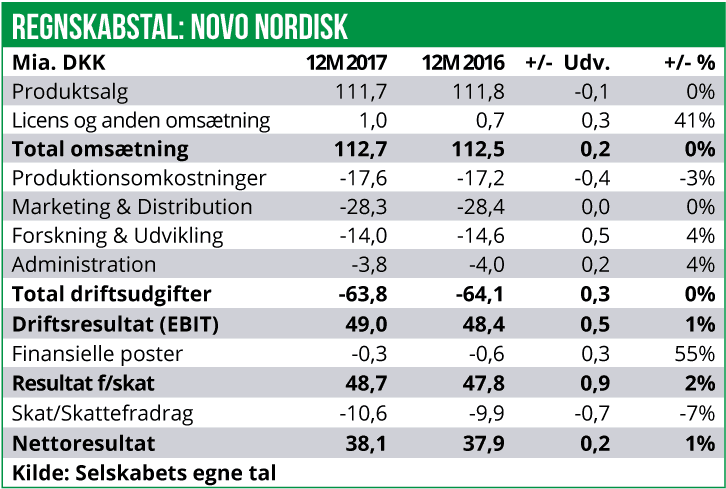

Novo Nordisks regnskab for 2017 viste en flad udvikling i total-omsætningen som landede på 112,7 mia. DKK. Selve lægemiddel-salget var på 111,7 mia. DKK, hvilket var et fald på 0,1 mia. DKK.

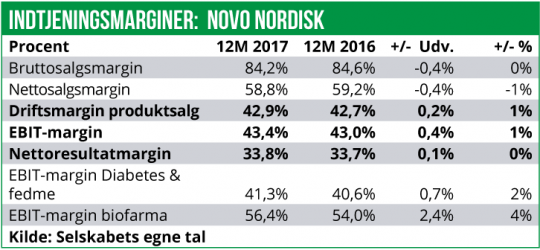

Til gengæld har Novo Nordisk nok engang formået at holde driftsudgifterne i ro omkring 64 mia. DKK, først og fremmest takket være besparelser på R&D og administration som er reduceret med 0,7 mia. DKK. Til gengæld er produktionsomkostningerne steget med 3% til 17,6 mia. DKK. Dette betyder også, at selskabets bruttosalgsmargin er reduceret med 40 basispoint til nu 84,2%

EBIT-driftsresultatet for 2017 viser en fremgang på 1% til 49,0 mia. DKK, mens nettoresultatet efter skat ligeledes er forbedret med 1% til 38,1 mia. DKK. Da salget er stagnerende medfører det, at EBIT-marginen er steget med 40 basispoint til 43,4%, mens nettoresultat marginen er forbedret med 10 basispoint til 33,8%.

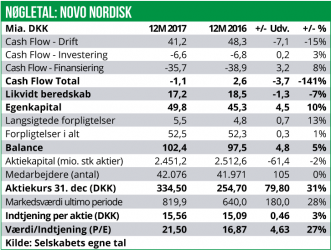

Til gengæld viser det frie cash flow en bekymrende nedgang på ca. 19% til 32,6 mia. DKK. Dette er dog inden for det guidede interval på 30-34 mia. DKK. Årsagen til faldet er kapitalinvesteringer, samt engangsindtægter og lavere skattebetalinger i 2016.

Ozempic godkendt i USA

Ozempic godkendt i USA

Novo Nordisks nul-vækst på produktsalget skyldes alene en positiv udvikling i diabetes & fedmedivisionen, som udviser en vækst på 4% til 92,9 mia. DKK. Særligt selskabets portefølje af ny-generation insulin begynder nu at vise tænder og salget er i 2017 steget med 94% til 8,6 mia. DKK, hovedsageligt drevet af en vækst i Tresiba-salget på 3,3 mia. DKK til nu 7,3 mia. DKK.

Dog kannibaliserer Novo Nordisk nu i høj grad på egne ældre generationer af insulin-præparater. Det samlede salg af moderne inusliner og humane insuliner er således faldet med 7% til 54,5 mia. DKK. Ikke overraskende er omsætningstabet særligt stort for basal-insulinen Levemir, som konkurrerer direkte med Tresiba. Levemirs salget er reduceret med 17% til 14,1 mia. DKK.

Novo Nordisks globale andel af det samlede insulin marked er trods nulvækst steget fra 46% i november 2016 til 47% i november 2017, drevet af en fremgang fra 37% til 39% af det nordamerikanske insulin-marked.

Trods intens konkurrence på GLP-1 markedet fra Eli Lillys once-weekly GLP Trucility, fortsætter Victoza med at imponere. Her er salget steget med 16% til 23,2 mia. DKK. Dog gøres der kraftige indhug i Victoza ellers så dominerende position på markedet, og Victoza sidder nu blot på 50% af det globale GLP-1 salg mod tidligere 58%. GLP-1 markedet udgør en stadig stigende del af det samlede diabetes marked, nu med en andel på 11,8% mod 9,7% i slutningen 2016.

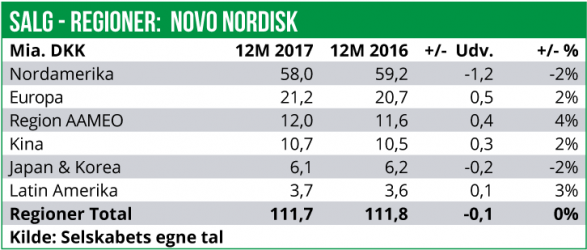

GLP-1 medicin anvendes også i stigende grad som fedmemedicin og her er Novo Nordisks Saxenda godt positioneret, hvilket også viser sig i salgstallene med en 2017-vækst på 62% til 2,6 mia. DKK. Et kig på det regionale salg viser at det særligt er på det nordamerikanske marked at Novo Nordisk er presset pga. negative vækstrater inden for insulin. Selskabets samlede salg i Nordamerika er således faldet med 2% til 58 mia. DKK. På øvrige markeder er salget samlet set steget med 3% til 53,7 mia. DKK. I december modtog Novo Nordisk FDA’s godkendelse af once-weekly GLP1- medikamentet Semaglutide som en behandling mod diabetes type 2. Semaglutides kommercielle brand-navn bliver Ozempic og er godkendt i to forskellige doser, hhv. 0,5 mg og 1,0 mg.

Novo Nordisk lancerer Ozempic her i 1Q 2018. Selskabet har desuden udtrykt tilfredshed med den label man er blevet tildelt af FDA, som beskrives som bred og afspejlende den store mængde kliniske data man har indsamlet, hvor Ozempic er blevet testet op imod en række nuværende diabetes-medikamenter herunder Lantus og Eli-Lillys once-weekly GLP-1 Bydureon. Senere i december blev Ozempic også indstillet til godkendelse af et ekspertpanel underlagt de europæiske sundhedsmyndigheder. En endelig godkendelse af Ozempic i Europa forventes nu i løbet af indeværende kvartal. I forbindelse med en endelig godkendelse vil Novo Nordisk også være forpligtet til at gennemføre et såkaldt fase IV studie med henblik på kortlægge risikoen for udvikling af øjensygdommen retinopati.

Vi forventer fortsat et peaksale på omkring 50 mia. DKK for Ozempic, da de kliniske data har været meget overbevisende og klart indikerer, at det er det bedste GLP-1 medikament på markedet. I praksis betyder det, at de markedsandele Victoza har tabt til Trucility forventeligt kan tages tilbage af Ozempic i løbet af en årrække.

Biopharma-divisionen styrtbløder

Biopharma-divisionen styrtbløder

Novo Nordisks akilleshæl, den Biopharmaceutiske division, har haft en negativ vækst på hele 18% til nu blot 18,8 mia. DKK. Her er der nulvækst i hæmofili-medicinen (NovoSeven og NovoEight), mens væksthormonet Norditropin og øvrige biopharma-medicin har måtte indkasserede et omsætningsfald på 32% svarende til 4 mia. DKK.

For at få gang i den biopharmaceutiske vækst igen, forsøgte Novo Nordisk sig i slutningen af 2017 og i begyndelsen af 2018 med et opkøb af det belgiske antistof-baserede selskab Ablynx. Der blev per 22.december 2017 givet et bud på 30,50 EUR per Ablynx-aktie, svarende til en samlet købsværdi på 2,6 mia. EUR eller ca. 19,5 mia. DKK. Ablynx udvikler blandt andet antistoffet caplacizumab til behandling af blandt andet sjældne autoimmune blødersygdomme. I oktober præsenterede Ablynx positive fase III resultater med caplacizumab i Thrombotic Thrombocytopenic Purpura (aTTP), en sjælden livstruende autoimmun sygdom som påvirker blodpladerne og forårsager blodpropper som skader blodtilførslen til organerne. Herudover har Ablynx udviklet en nanobody-platform (antistof-fragmenter) som man har indgået en række aftaler på med globale aktører. Ablynx har således mere end 45 egne og partner-programmer under udvikling inden for en række forskellige sygdomsområder.

I januar 2018 måtte Novo Nordisk dog se Ablynx afvise buddet og i stedet var det diabetes-konkurrenten Sanofi, der med et kraftigt forhøjet bud på 45 EUR per aktie, snuppede Ablynx for næsen af Novo Nordisk. Ablynx ville ellers have udgjort et meget fint match til Novo Nordisk hæmofili-forretning, men skulle Novo Nordisk have haft en chance skulle man nok fra starten have budt væsentligt højere, og udvist større interesse for at videreføre Ablynx’ øvrige pipeline.

Langsigtet upside – kortsigtet risiko

Langsigtet upside – kortsigtet risiko

For 2018 forventer Novo Nordisk en salgsfremgang målt i lokale valutaer på 2-5% samt en vækst i EBIT på 1-5%. Dog er selskabet hårdt ramt af den faldende dollarkurs, hvilket betyder, at den afrapporterede vækst målt i danske kroner, vil være negativ. Der ventes således en negativ afrapporteret vækst i salget på -5% til -2%, samt en negativ vækst i afrapporteret EBIT på -9% til -5%.

En stor del af dette afdækkes dog via valutahedging, hvilket betyder at forventningerne til finansielle indtægter er på +2,5 mia. DKK.

Samtidig ventes skattesatsen at blive på 20-22%, mod en realiseret skatteprocent på 21,7% i 2017. Novo Nordisk frie cash flow vil dog fortsat være under pres og der ventes et fald på ca. 10% til intervallet 27-32 mia. DKK (mod 32,6 mia. DKK realiseret i 2017).

Såfremt vi antager Novo Nordisk rammer i midten af de guidede vækst-intervaller, betyder det et afrapporteret salg i 2018 på ca. 109 mia. DKK og et EBIT på ca. 45,5 mia. DKK. Efter skat vil resultatet lande på 38 mia. DKK, og dermed på niveau med 2017.

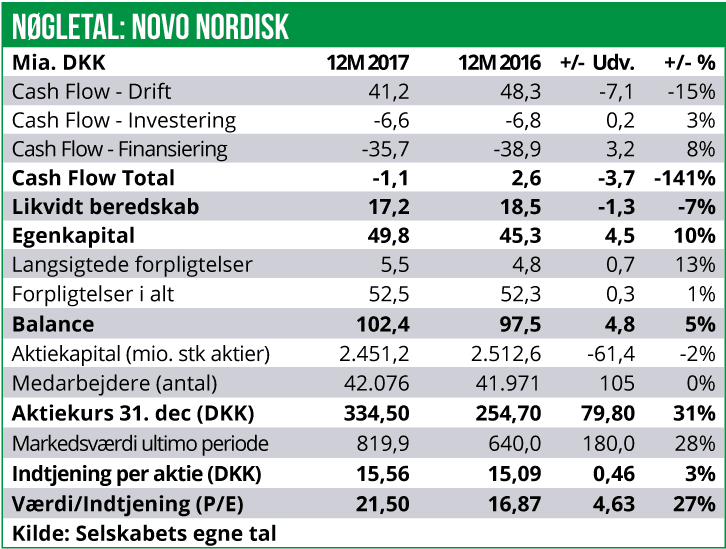

Ovenpå de seneste dages dramatiske kursfald i markedet samt den negative reaktion ovenpå Novo Nordisks 2017-regnskab, handles aktien i kurs 305 DKK, svarende til en børsværdi omkring 730 mia. DKK, svarende til en 2018 P/E på 19. Vi forudsætter i vores estimat, at Novo Nordisks program for tilbagekøb af egne aktier vil eliminere ca. 50 mio. aktier, hvilket vil nedbringe aktiekapitalen til 2,4 mia. aktier udestående.

En bekymring på den korte bane er Novo Nordisks høje kapital-investeringsniveau, hvilket presser cash flowet. På den lange bane er vi dog fortsat af den overbevisning, at særligt lanceringen af Olympic, vil resultere i højere væksttal på top- og bundlinje. Herudover vil også den fortsatte udrulning af Tresiba spille en positiv rolle, da Novo Nordisk så langsomt men sikkert vil gøre sig mindre afhængig af de prisfølsomme ældre diabetes-præparater, hvor der nu er intens generisk konkurrence.

På den ultrakorte bane presses Novo Nordisk aktien også af den svage dollar. Vi forventer dog en betydelig styrkelse af dollaren henover året, hvilket meget vel kan resultere i, at den afrapporterede vækst for 2018 ikke bliver helt svag, som det guidede interval antyder.

Står det generelle aktiemarked foran en større korrektion, vil vi ikke blive overraskede, hvis Novo Nordisk kortsigtet vil blive handlet helt ned omkring en P/E på 15, svarende til en gentest af bunden i kurs 230 fra Q4 2016.

Vi vurderer fortsat, at Novo Nordisk er attraktiv for den langsigtede investor og vi ser ikke en 2018 P/E på 19 som skræmmende. Vores holdning er fortsat, at Novo Nordisk bør kunne bære en P/E på 25 grundet udsigt til stigende positiv vækst i diabetes-forretningen båret af nye høj-margin produkter. Dog vil 2018 blive et lanceringsår for Ozempic og det må forventes at dets impact i 2018 regnskabet vil blive forholdsvis lille.

Vi fastholder en 12 måneders købsanbefaling på Novo Nordisk og gentager vores kursmål på 395 DKK per aktie.