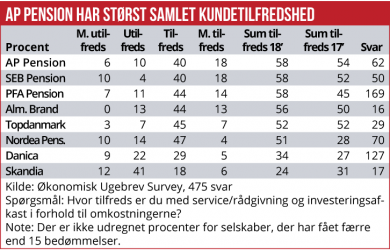

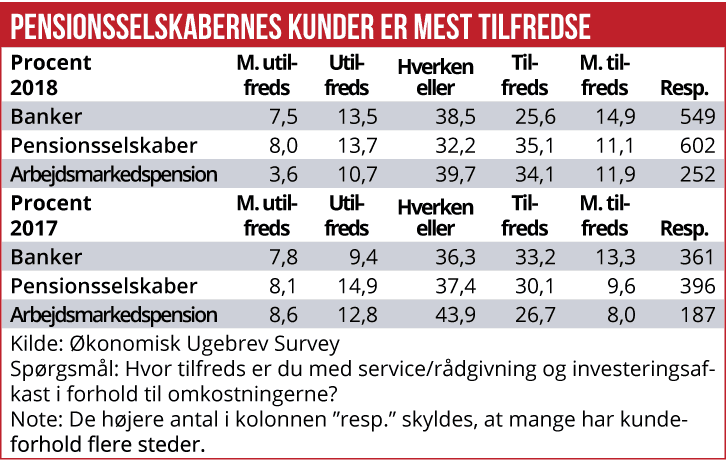

Årets bedste kommercielle pensionsselskab er AP Pension, tæt efterfulgt af SEB pension og PFA Pension. Målt på samlet tilfredshed fra over 600 pensionskunder ligger de tre selskaber lige med en samlet andel tilfredse kunder på 58 procent.

Går man lidt tættere på besvarelserne fra de over 600 pensionskunder, som har deltaget i Økonomisk Ugebrevs årlige Pensions Survey, vinder AP Pension med en spids foran de to andre. Også Alm. Brand scorer højt på tilfredshed, men her er bedømmelsen kun baseret på 16 svar.

I forhold til Økonomisk Ugebrevs Pensions Survey sidste år er der sket en stribe markante ryk i tilfredshedsscoren og de indbyrdes placeringer. AP Pension vandt også sidste år. Men SEB Pension og PFA pension er rykket betydeligt højere op på ranglisten med en langt bedre score. Længere nede på ranglisten har især Nordea Pension taget et kvantespring fremad i kundetilfredshed: Summen af kunder, der siger, at de er ”meget tilfredse” eller ”tilfredse” med service/rådgivning og investeringsafkast i forhold til omkostninger er steget fra 28 procent sidste år til 51 procent i år. Danica har også øget den samlede tilfredshed, men kun fra 27 procent til 34 procent. Skandia er som rosinen i pølseenden rykket ned i bunden af ranglisten for kundetilfredshed, med kun 24 procent tilfredse kunder mod 31 procent sidste år.

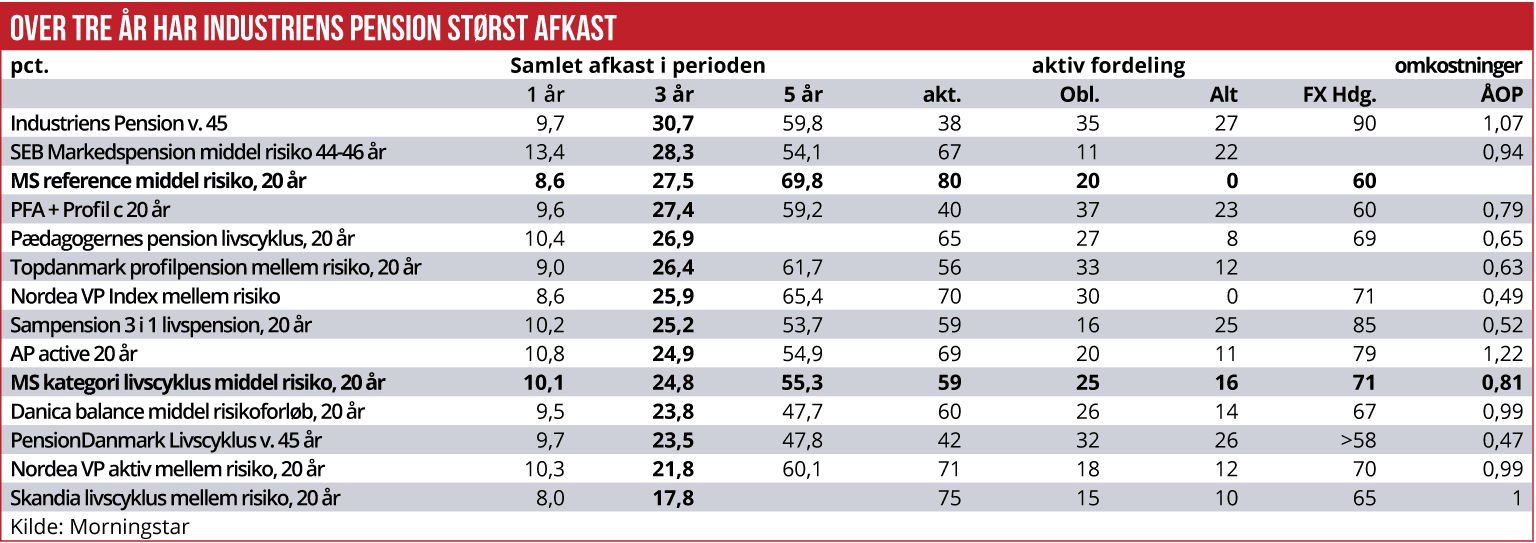

Ifølge brancheeksperter kan graden af kundetilfredshed langt hen ad vejen forklares af de investeringsafkast, de forskellige pensionsselskaber henter hjem til kundernes pensionsopsparing.

Læs også: Kunder skeptiske over for pensionsfusioner

Ifølge Morningstars seneste opgørelse over afkast på et markedsrenteprodukt, med middel risici (livscyklus, 20 år til pensionering), har lige netop Skandia over en periode på tre år klaret sig langt ringest, med et afkast på 17 procent. Det er et betydelig lavere afkast end AP Pension, SEB og PFA Pension, som har leveret 25 procent, 28 procent og 28 procent på sammenlignelige produkter.

I forhold til sidste års Pensions Survey er pensionskunderne generelt blevet mere tilfredse med deres pensionsselskaber – i forhold til den bank, som de har en pensionsordning hos. Selvom pensionsselskaber typisk tilbyder firmaordninger for erhvervsvirksomheders ansatte, og bankerne individuelle pensionsordninger, har vi sammenlignet den samlede tilfredshed. Samlet set er 46 procent af pensionsselskabernes kunder meget tilfredse eller tilfredse. Tilfredsandelen blandt bankernes kunder er lidt lavere, nemlig 40 procent. Blandt kunderne hos arbejdsmarkedspensionsselskaber er der samme samlede tilfredshed som hos de kommercielle selskaber.

I forhold til sidste års Pensions Survey er pensionskunderne generelt blevet mere tilfredse med deres pensionsselskaber – i forhold til den bank, som de har en pensionsordning hos. Selvom pensionsselskaber typisk tilbyder firmaordninger for erhvervsvirksomheders ansatte, og bankerne individuelle pensionsordninger, har vi sammenlignet den samlede tilfredshed. Samlet set er 46 procent af pensionsselskabernes kunder meget tilfredse eller tilfredse. Tilfredsandelen blandt bankernes kunder er lidt lavere, nemlig 40 procent. Blandt kunderne hos arbejdsmarkedspensionsselskaber er der samme samlede tilfredshed som hos de kommercielle selskaber.

32 procent af kunderne hos de kommercielle selskaber oplyser, at de inden for de seneste to år er blevet kontaktet med henblik på personlig rådgivning. Mens hele 48 procent af bankkunderne er blevet kontaktet med henblik på pensionsrådgivning.

Blandt de åbne svar, om ønsker til rådgivningen fra pensionsselskaberne, oplyses det blandt andet, at kunderne gerne ser en mere helhedsorienteret rådgivning, bedre forklaringer på ændrede udbetalinger, konkrete prognoser for fremtidige udbetalinger, mindre fokus på mersalg af produkter og bedre information om faktiske investeringsafkast. Bankernes pensionskunder bliver godt nok kontaktet mere, men de er altså mindre tilfredse. I de åbne kommentarer til bankernes rådgivning hedder det, at banken mest tænker på mersalg, flytning af pensionsopsparingen til bankens egne investeringsforeninger, mere personlig rådgivning frem for fortrykte opskrifter og bedre gennemsigtighed om omkostninger. Det er lidt småt med de positive kommentarer til bankernes pensionsrådgivning, men her er én: ”Jeg får den rådgivning, jeg ønsker. Jeg er altid klar over, at det er “købmænd” der sidder på den anden side af bordet.”

Læs også: Pensions Survey 2018: Sådan har vi gjort

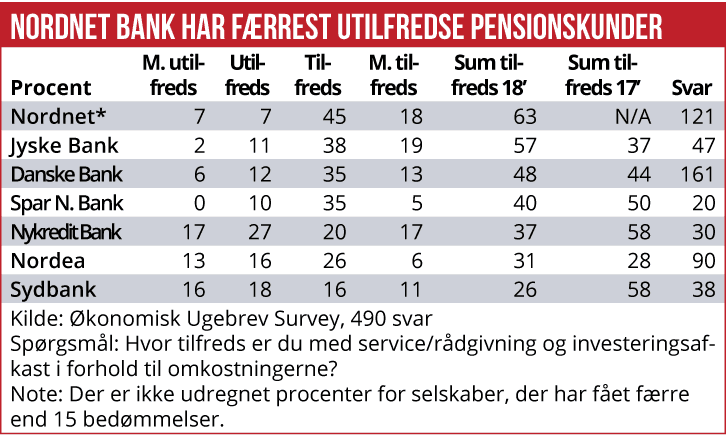

Når det gælder pensionskundernes vurdering af de enkelte bankers pensionsrådgivning og produkter – i forhold til omkostninger, tager især Jyske bank et kvantespring frem i forhold til sidste år. Bankerne betjener typisk individuelle pensionskunder, enten gennem deres egne kapital- og ratepensionsordninger, eller gennem pensionspuljer eller forvaltning, eksempelvis ved at sætte pengene i bankens investeringsforeninger.

For Jyske Bank oplyser 57 procent af kunderne, at de er meget tilfredse eller tilfredse, og det overgås kun af Nordnet, som især slår sig op på meget lave omkostninger. 48 procent af Danske Banks pensionskunder siger, at de er tilfredse, mens kun 31 procent af Nordeas kunder og 26 procent af Sydbanks pensionskunder er tilfredse.

Hvis man skal tolke på disse moderate ratings af kundetilfredshed kan der være sammenhæng til, at bankernes godt nok giver individuel rådgivning, men at de tilsyneladende er fokuseret meget på at sælge egne produkter, herunder egne investeringsforeninger. Dermed kan bankernes pensionsprodukter gå hen og blive meget dyre, da kunden måske både betaler for generel forvaltning og oveni for administration og handelskurtage på investeringsforeninger.

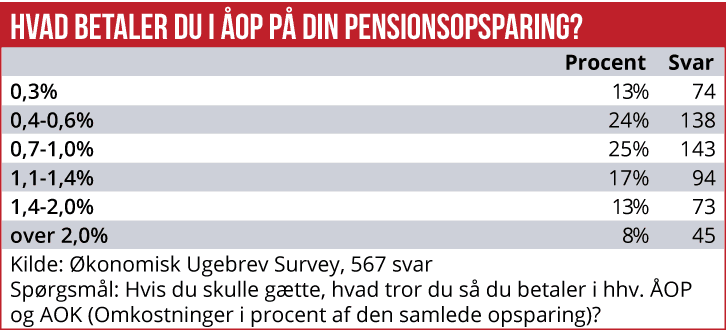

De kommercielle pensionsselskaber og især de store arbejdsmarkedspensionskasser er normalt billigere. Eksempelvis fremgår det af Morningstars opgørelse, at de årlige omkostninger (ÅOP) på de fleste pensionspuljer i middelrisiko gruppen ligger omkring 0,5 til 0,9 procent.

Ifølge Økonomisk Ugebrevs survey er der meget stor forskel på de samlede årsomkostninger hos de adspurgte pensionskunder.