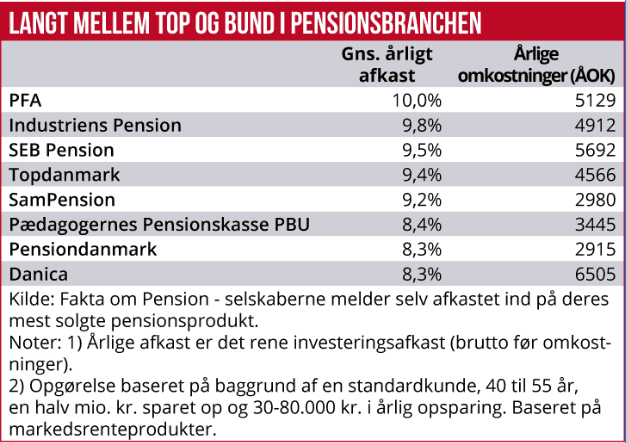

I stedet for at jagte det pensionsselskab, der siger, det giver det højeste afkast, kan det bedre betale sig at finde et selskab med stabile investeringsafkast år efter år. Blot nogle få års skæverter kan koste medarbejdere flere hundrede tusinde kroner i den samlede pensionsopsparing. Tjek derfor også den risiko, selskaberne løber i deres investeringsstrategi.

”Det er virkelig ærgerligt at vågne op til efter fem år at have mistet 350.000 kr. Men det er resultatet med den mærkbare forskel i afkastet hos de forskellige pensionsselskaber – fra det bedste til det ringeste. Og det er desværre virkeligheden for den enkelte opsparer,” siger den uafhængige pensionsrådgiver Marianne Thørs fra Confida.

Hun har for Økonomisk Ugebrev regnet på, hvor vigtigt det er, at danske virksomheder får valgt et godt pensionsselskab til firmapension for deres medarbejdere. I dette tilfælde har hun regnet på forskellen mellem at være kunde i det selskab, der de seneste fem år har leveret det bedste afkast, i forhold til pensionsselskabet med det dårligste afkastresultat.

Resultatet er altså, at medarbejderne med firmapension i det dårligste selskab allerede nu har 350.000 kr. mindre i samlet pensionsopsparing. Og det er endda udregnet ud fra en betragtning om, at de dårlige resultater ikke fortsætter, men at selskaberne klarer sig ens på afkastet, indtil medarbejderen går på pension. Ifølge Marianne Thørs understreger det, at store bommerter på afkastet i blot nogle enkelte år kan få stor langsigtet negativ effekt på den samlede opsparing.

”Er opsparingen en del af din arbejdsgivers pensionsordning, kan du desværre ikke ændre på pensionsselskabet. Ligesom det heller ikke er alle pensionsselskaber, du kan skifte til som privatperson. Har du via arbejdsgiver indflydelse på, hvor I skal have pensionsordningen placeret, kan du forsøge at få skiftet selskab for hele firmaets pensionsaftale. Medarbejderne bør derfor undersøge, hvilket selskab der matcher deres risikovillighed,” siger Marianne Thørs.

Afkastet fra pensionsselskabet afhænger selvfølgelig af, hvor høj risiko pensionsselskabet løber med kundernes penge, og det er i den grad blevet afgørende for størrelsen af danskernes pensioner efter hele overgangen til markedsrente. Her har pensionsselskabet ingen risiko – kunden bærer selv risikoen, og dermed ansvaret for, hvor meget der i sidste ende er til pensionsalderen.

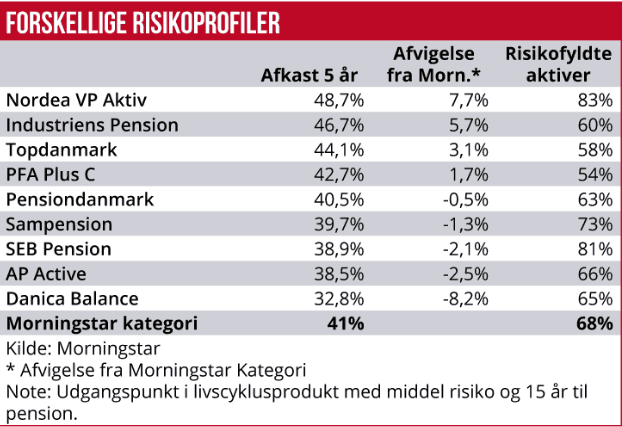

Dermed kan det være fristende for selskaberne at skrue risikoen helt i vejret. Det ser godt ud i de år, hvor aktiemarkederne stiger. Økonomisk Ugebrevs afkastsammenligning viser da også, at pensionsselskaberne med størst risiko på bøgerne også realiseret de højeste afkast. Men det er også dem, hvor risikoen for en bommert til 300.000 kr. er størst, når markederne vender.

Netop det scenarie tror PFA på kan blive en realitet i den nære fremtid.

”I PFA brænder vi for at skabe langsigtede afkast for vores kunder uden at løbe unødig høj risiko. På trods af, at PFA har kørt med den måske laveste risiko i branchen, har vi over en årrække leveret gode og stabile afkast. Det er et udtryk for, at vi lykkes med vores ambition om at levere høje risikojusterede afkast. I de seneste fem års bull-marked er man blevet belønnet for at tage høj risiko. Det forventer vi ikke bliver tilfældet de næste fem år, hvor det er et helt andet afkastmiljø, vi kigger ind i,” siger koncernfinansdirektør Anders Damgaard.

Når man ser på det risikojusterede afkast, handler det altså om, hvor meget afkastene svinger over tid, som udtryk for, hvor gode selskaber er til at lave stabile afkast. Er et selskab eksempelvis kommer bagud i afkaststatistikkerne, kan det være fristende at skrue op for risikoen for at indhente det tabte.

”Der er flere forhold som skal tages i betragtning, inden dommen fældes, nemlig om afkastet er sammenligneligt. Spørgsmålet er, om der er lige mange aktier, risikoobligationer, obligationer og alternativer i den forvaltningsløsning, man sammenligner sit afkast med. Her viser tabellen, at der er stor forskel på aktieandel og ikke umiddelbart sammenhæng mellem afkast og risiko,” siger Marianne Thørs.

Og spørger man de selskaber, der ligger lavest på afkast i sammenligningen, peger de da også på, at de har løbet en lavere risiko i nogle år, hvor risiko ellers er blevet belønnet på aktiemarkedet. Det er eksempelvis forklaringen fra Sampension, der selv mener, de løber lavere risiko end andre.

Her er problemet, at det kan være meget svært at opgøre risikoen. Flere selskaber vil ikke oplyse, hvordan de investerer i livscyklus-produkterne, og det kan derfor være umuligt at måle risikoen præcist. Det mest kvalificerede bud kommer nok fra Morningsstars løbende analyser, hvor man også kan se det risikojusterede afkast.

MWL