Coloplasts aktie har svinget voldsomt op og ned i forbindelse med de seneste regnskabsmeddelelser. Den tendens fortsatte ved halvårsregnskabet, som indtil videre har sendt kursen op med 20%. Men netop Coloplasts historie med kraftige kurssving op og ned rejser en vis skepsis mht. den seneste stigning. Vil det vise sig bare at være endnu et sving i kursrutjebanen?

Umiddelbart virker det naturligt med en kursstigning i forbindelse med en opjustering. Og Coloplast opjusterede i halvårsregnskabet den forventede organiske omsætningsvækst fra 7% til 7-8% i lokal valuta. Man fastholdt dog forventningerne til EBIT-margin i intervallet 31-32% i lokal valuta, så det kan diskuteres, om opjusteringen er af en størrelse, som begrunder en kursstigning på 20%.

Vi bemærker da også, at finanshusene generelt hæver deres vurdering af Coloplast, men at den dominerende ændring er fra Sælg til Hold. Enkelte finanshuse fastholder en salgsanbefaling, og det gælder bl.a. Jyske Bank, som sætter kursmålet til 500. Her anser man altså hele den seneste tids kursstigning for at være en fejltagelse.

På den anden fløj er der også enkelte finanshuse, som fastholder en købsanbefaling. Men her er det interessant, at en del af deres opjusterede kursmål ligger omkring eller lavere end den aktuelle kurs. F.eks. giver ABG Sundal Collier Coloplast en købsanbefaling med kursmålet 620 og Credit Suisse sætter kursmålet til 600. Selv hos optimisterne ser det altså ud til, at kurspotentialet er indfriet.

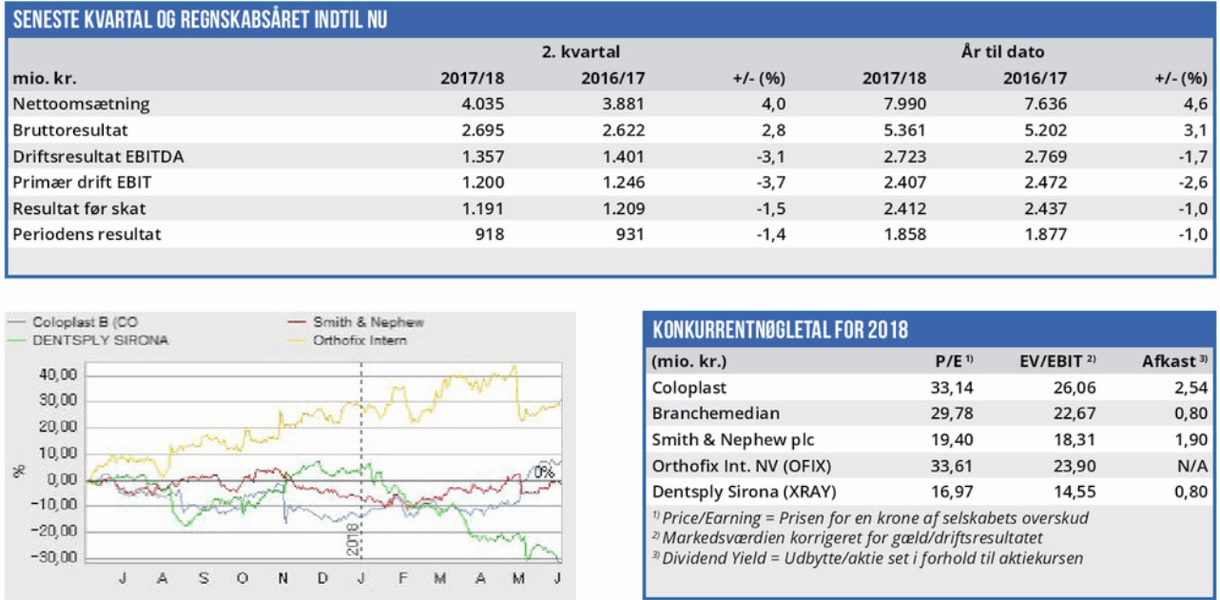

Det hænger sammen med to ting: For det første er der tvivl om, hvorvidt Coloplast kan fastholde den organiske vækst på 8%, som man præsterede i første halvår. Og for det andet er Coloplasts nøgletal høje i forhold til konkurrenterne. Der er altså allerede indregnet forventninger om en bedre præ-station end branchen i den aktuelle kurs.

Med baggrund i Coloplasts historie mht. regnskabsmeddelelser og markedets reaktion på disse meldinger, bør man være meget forsigtig med at tillægge det seneste kvartalsregnskab for stor betydning. Den positive reaktion var langt hen ad vejen et lettelsens suk efter det skuffende 1. kvartalsregnskab.

Set i forhold til branchemedianen er Coloplast stadig en dyr aktie målt på nøgletal, og de lave kursmål hos selv optimistiske finanshuse indikerer, at den aktuelle kurs nu presser citronen mht. investorernes optimisme. Vi hæver vores kursmål fra AktieUgebrevet 08/2018 en smule, men anser indtil videre den aktuelle kurs for at være i overkanten.

Børskurs på analysetidspunktet: 622,80

AktieUgebrevets kursmål (6 mdr): 540-570