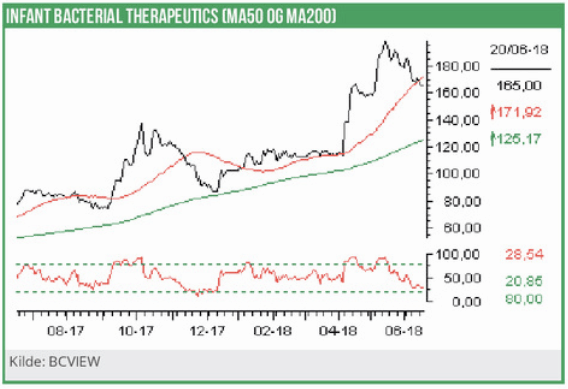

Infant Bacterial Therapeutics (IBT) aktien fortsætter med at performere ganske forrygende og er siden vores seneste analyse af selskabet steget med 95% fra kurs 86 SEK til kurs 167,5 SEK. En meget solid likvid position kombineret med et solidt indtjeningspotentiale for den førende pipelinekandidat, medfører at vi ser yderligere upside i aktien.

Vi skrev netop i seneste analyse fra juni 2017, at vi forventede at aktien kunne doble i kurs, og det må man sige nu er sket.

Vi skrev netop i seneste analyse fra juni 2017, at vi forventede at aktien kunne doble i kurs, og det må man sige nu er sket.

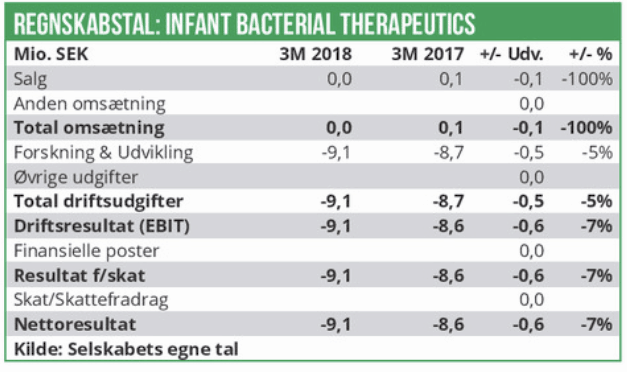

Årsagen til at IBT har klaret sig så fint i markedet er naturligvis, at alting er gået efter planen det sidste års tid i forhold til udvikling og fremdrift i pipelinen. I den hensigt er IBT’s absolut vigtigste pipelineprojekt IBP-9414, som udvikles som en behandling mod den ofte dødelige spædbarnesygdom tarmbetændelsen nekrotiserende enterokolitis (NEC). Der findes i dag ingen godkendte behandlingsmetoder for NEC. IBT’s specifikke behandlingsfokus er på mælkesyrebakterien Lactobacillius reuteri.

Positive fase II data i december 2017

I slutningen af januar 2017 meddelte IBT, at patientrekrutteringen til fase II studiet med

IBP-9414 var afsluttet. Fase II studiet har på neonatal intensiv-afdelinger på hospitaler i USA optaget 120 for tidligt fødte spædbørn med en fødselsvægt i intervallet 0,5-2,0 kg. Studiet er dobbelt-blindet, placebo-kontrolleret og der anvendes gradvist stigende doser af IBP-9414. De sidste 30 optagede patienter er således behandlet med den højeste dosis af IBT-9414. Behandlingsperioden er 14 dage og der ventes resultater fra studiet, når samtlige 120 spædbørn er blevet fulgt i 6 måneder efter sidste behandling.

Resultater fra studiet blev fremlagt i december2017, helt efter tidsplanen, og viste at IBP-9414 havde en tolerabilitet og safety-profil på niveau med placebo. Dette har betydet, at vejen nu er banet for opstart af et pivotalt fase III studie.

IBT forventer, at kunne optage første patient i fase III studiet i løbet af de kommende måneder, når nogle tekniske issues vedrørende levering og produktion af klinisk materiale er faldet på plads. IBT arbejder også løbende på at tilknytte nye projekter til pipelinen. For nuværende har man ikke offentliggjort andre projekter man vil satse helhjertet på. Dog nævnes udviklingskandidaten IBP-1016 i selskabets regnskab som en potentiel behandling af et unmet medical need inden for den alvorlige børnesygdom gastroschisis (Gastroschise på dansk). Sygdommen består i en medfødt defekt i bugvæggen som fører til, at barnet bliver født med tarme og undertiden andre organer udenfor bugvæggen. Der er en stærkt stigende forekomst i hele den vestlige verden de sidste årtier og hyppigheden er nu på 3,0-4,5 per 10.000 levendefødte.

Peaksale-potentiale på 0,5 mia. USD

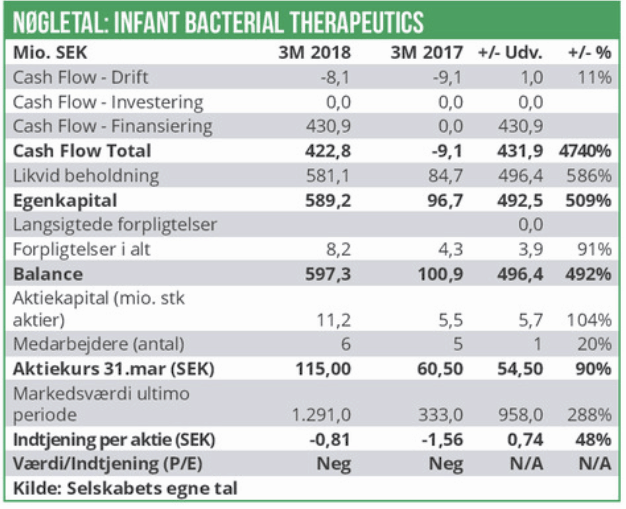

Ovenpå det positive udfald af fase II IBP-9414 studiet, er det lykkes IBT at rejse et provenu på ca. 440 mio. SEK gennem en rights issue emission i Q1 2018. Men har desuden gennemført en direkte rettet emission, som har rejst et provenu på 105 mio. SEK. Begge emissioner gennemført til en tegningskurs på 95 SEK per aktie.

Det betyder, at aktie-kapitalen er vokset med 104% og ved udgangen af marts 2018 bestod af 11,2 mio. aktier. Til gengæld er det likvide beredskab vokset med næsten en halv milliard svenske kroner og består nu af 581 mio. SEK.

IBT har desuden ansøgt om optagelse på hovedbørsen, dvs. Nasdaq OMX Stockholm. Godkendelse forventes at falde på plads i Q3 2018.

IBT-aktien netop nu til kurs 167,50 SEK, svarende til en markedsværdi på 1,9 mia. SEK. Dermed sættes pipelinen til en nutidsværdi på ca. 1,3 mia. SEK og handles aktien til ca. 3,0-3,5 gange den likvide beholdning.

Vi vurderer IBT-9414 til et low risk fase III studie, og vi forventer derfor også positive resultater fra studiet. Dog vurderer vi ikke at det vil være muligt at nå frem til data, får tidligst om et års tid til halvandet. På nuværende tidspunkt er studiet ikke startet endnu.

Indtjeningspotentialet for IBT-9414 er formentlig relativt stort. Nekrotiserende enterokolitis (NEC)har en forekomst på 1-6% blandt for tidligt fødte babyer og en forekomst på op mod 14% for babyer født med meget lav fødselsvægt.

Vi vurderer, at behandlingen meget vel kan komme til at koste op mod 0,1-0,2 mio. USD per patient og med udsigten til en peaksale behandling af flere tusinde babyer årligt i den vestlige verden, betyder det en årlig omsætning på måske 0,5 mia. USD (ca. 5 mia. SEK).

På den baggrund tror vi der er yderligere upside i IBT-aktien og vi vælger derfor at hæve vores 12 måneders kursmål fra nuværende 150 SEK til 250 SEK per aktie. Vi fastholder naturligvis derfor også en købsanbefaling på aktien.