ChemoMetec-aktien er steget med næsten 50% de seneste tre uger, efter at man d. 4. juni foretog en endnu opjustering i forventningerne til helårsresultatet for 2017/2018 som løber fra 1.juli 2017 til 31.juni 2018.

Ledelsen forventer nu en omsætning i intervallet 110-112 mio. DKK og et driftsresultat før af- og nedskrivninger (EBITDA) på 28-30 mio. DKK.

Ledelsen forventer nu en omsætning i intervallet 110-112 mio. DKK og et driftsresultat før af- og nedskrivninger (EBITDA) på 28-30 mio. DKK.

I september 2017 fremlagdes årsregnskabet for 2016/2017 og på daværende tidspunkt var omsætnings-forventningerne til 2017/18 på 97-103 mio. DKK og med et EBITDA på 5-15 mio. DKK. Siden da er der i april 2018 foretaget endnu en opjustering til 104-107 mio. DKK i omsætning og et EBITDA på 23-26 mio. DKK.

Med den seneste opjustering i juni 2018 betyder det, at ChemoMetec nu samlet set forventer en omsætningsfremgang år over år på ca. 23% og en EBITDA-fremgang på ca. 81%.

Årsagen til den seneste opjustering skal først og fremmest findes i øgede salgsforventninger til segmentet forbrugsvarer, som fx. består af engangsprøverør og

Reagenser til ChemoMetecs analyseudstyr (instrumenter).

ChemoMetec udvikler, producerer og sælger analyseudstyr til celletælling og celleanalyse. Den patentbeskyttede teknologiplatform er unik, og ChemoMetecs analyseinstrumenter henvender sig til forskellige markedssegmenter, blandt andet inden for farma, biotek og landbrug. Chemo-Metecs kerneteknologi består i at fotografere en præpareret væskeprøve gennem et mikroskop og derefter gennemføre en automatisk celletælling og celleanalyse ved hjælp af digital billedbehandling. Denne teknologi giver mulighed for at tælle og analysere et stort antal celler med særdeles høj præcision og til konkurrencedygtige priser.

Stærk vækst i immunterapi-segment

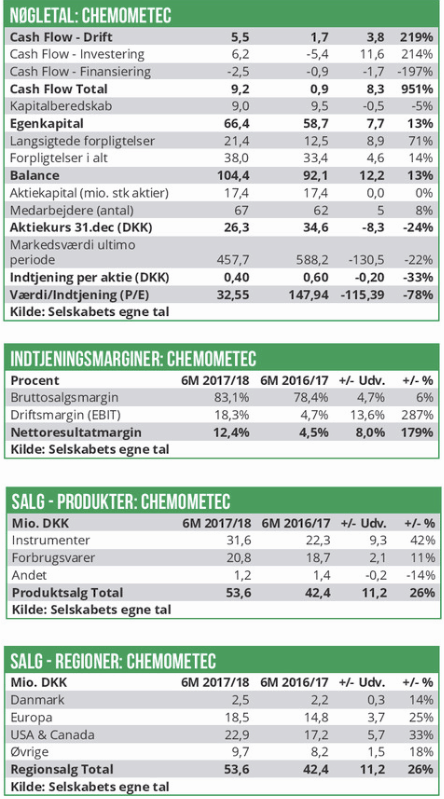

Det seneste halvårsregnskab dækker perioden 1.halvår 2017/2018 og viste en omsætningsvækst på 26% til 53,6 mio. DKK. Omsætningen inden for ChemoMetecs vigtigste forretningsområde, life science research, cellebaseret immunterapi, farmaceutisk produktions- og kvalitetskontrol, steg med 39%.

I perioden er driftsudgifterne kun steget med 10% til 43,4 mio. DKK, hvilket først og fremmest skyldes en vækst i administrationsudgifter på 26%, som forårsages af øgede udgifter forbundet med opbygningen af egen salgsorganisation. Chemo-Metec har etableret sig med egne salgskontorer på de vigtigste markeder.

EBIT-driftsresultatet er steget med hele 390% til 10,3 mio. DKK, mens overskuddet efter skat er steget med 254% til 7,0 mio. DKK.

På produkt-siden er salgsfremgangen først og fremmest drevet af segmentet Instrumenter med en fremgang på 42% til 31,6 mio. DKK, mens segmentet Forbrugsvarer er steget med 11% til 20,8 mio. DKK.

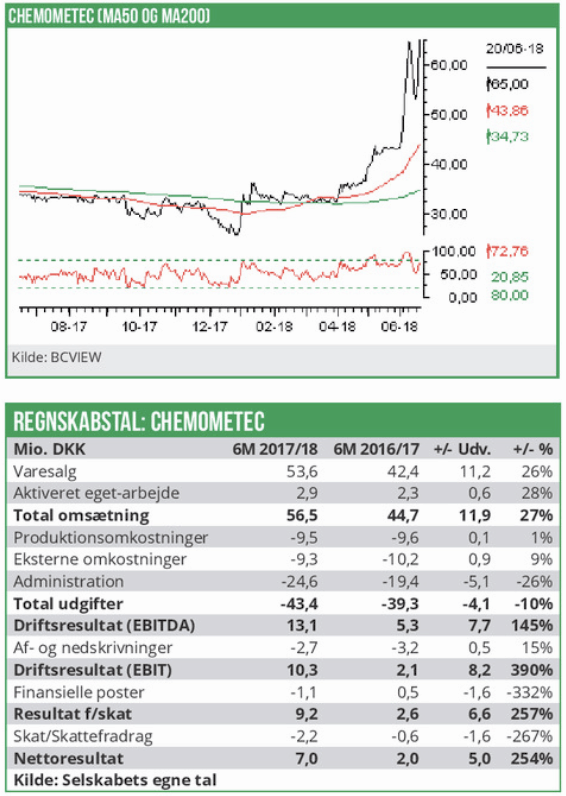

Efterfølgende har ChemoMetec d. 9.maj også fremlagt en kort redegørelse for salget isoleret set i Q3 2017/18. Salget viser her en overordnet vækst på 20% til 29 mio. DKK, og fortsat drevet af høje vækstrater inden for celleterapi i fx USA og Japan. På instrumentsiden er fremgangen primært relateret til omsætningen af NC-200 som steg med 32% til DKK 9,8 mio. NC-200 anvendes til celletælling og viabilitetsanalyse og er særligt anvendeligt inden forcellebaseret immunterapi til kræftbehandling. Væksten i omsætningen af forbrugsvarer er også drevet af en betydelig fremgang i omsætningen af NC-200 relaterede forbrugsvarer, som steg med 84%.

EBITDA er som følge af den høje vækst samt en stram styring af driftsudgifterne endvidere steget med 69% til 9,1 mio. DKK isoleret for Q3 2017/18. ChemoMetec har fortsat fokus på produkt-tilretning af celleanalyseinstrumenterne under Xcyto-varemærket, Xcyto 5 og 10, hvor man har konkurrencemæssige fordele over konkurrenterne.

Aktien kan stige yderligere herfra

Ved vores seneste analyse af ChemoMetec i oktober 2017 lå aktien i kurs 33 DKK per aktie, og her opererede vi med en købsanbefaling og et 12 måneders kursmål på 40 DKK. Dette har holdt nogenlunde stik indtil for 3 uger siden, hvor aktien baseret på den seneste opjustering, har lavet et kurshop fra kurs 43 DKK til nu 65 DKK.

Så er spørgsmålet om der er yderligere upside i aktien over de kommende 12 måneder? Vi vil klart mene ja.

Ved kurs 65 DKK modsvarer det en selskabsværdi på ca. 1,1 mia. DKK. Vi forventer at Chemo-Metec vil ramme over det guidede salgsinterval og vil ramme en omsætning på ca. 115-120 mio. DKK og opnå et EBITDA på 31-32 mio. DKK. Dette burde resultere i et overskud efter skat omkring 15-16 mio. DKK.

Dermed handles aktien netop nu til en P/E for 2017/18 på 73. Det er selvfølgelig markant over gennemsnittet i fx pharma-industrien, men det afspejler også at de flotte tocifrede vækstrater, som vi forventer, vil fortsætte også i det følgende regnskabsår. Men mest af alt afspejler det, at ChemoMetecs driftsresultat er voldsomt stigende, drevet af forbedret bruttosalgsmargin, da produktionsomkostningerne holdes uændret trods det stigende salg.

Vi har specielt forventninger til at markedet for celletælling inden for immunterapi vil vokse kraftigt også i de kommende 12 måneder, hvilket vil komme ChemoMetec til gode.

Vi fastholder en købsanbefaling på ChemoMetec og hæver 12 måneders kursmålet til 105 DKK per aktie.