GN Store Nord overraskede d. 14. juni med en markant opjustering af forventningen til den organiske vækst i GN Audio fra ”omkring 9%” til ”op til 15%” og løftede samtidig EBITA-marginen fra mere end 17% til mere end 18%.

At der ville ligge en opjustering og vente i GN Store Nords headset division GN Audio var ikke en stor overraskelse – det var timingen og størrelsen til gengæld. Timingen, fordi den kommer blot 1½ måned efter 1. kvartalsregnskabet, hvor forventningen til den organiske vækst blev opjusteret fra over 7% til omkring 9% på baggrund af en organisk vækst på hele 17% i 1. kvartal.

At der ville ligge en opjustering og vente i GN Store Nords headset division GN Audio var ikke en stor overraskelse – det var timingen og størrelsen til gengæld. Timingen, fordi den kommer blot 1½ måned efter 1. kvartalsregnskabet, hvor forventningen til den organiske vækst blev opjusteret fra over 7% til omkring 9% på baggrund af en organisk vækst på hele 17% i 1. kvartal.

Størrelsen var uventet i lyset af den nylige opjustering, og i lyset af at de kommende kvartaler ikke bliver nemme at sammenligne med, da de 3 sidste kvartaler af 2017 bød på en organisk vækst på 12%, 9% og 12%. Opjusteringen bakkes også op af meldingen om, at en række produktlanceringer er blevet modtaget med ”unprecedented demand”, ligesom man også har sikret sig ekstra produktionskapacitet for at kunne følge med.

Selvom konservatismen måske er droslet lidt ned, kan det ikke ses som andet end en uhyre stærk melding. Der må forventes en meget stærk udvikling resten af året, og endnu en opjustering må også være på tapetet senere på året.

Hearing stadig vigtigste forretning

Med udviklingen i GN Audio på skinner, er den store ubekendte nu udviklingen i GN Hearing-divisionen, som skuffede i 1. kvartal, men som stadig er den klart største og mest værdifulde del af GN Store Nord. Forudsætter man en moderat vækst på 5% i GN Hearing og en vækst på 15-20% i GN Audio, vil de to divisioner tidligst være lige store målt på omsætning i løbet af 2020. På indtjeningen halter GN Audio stadig lidt efter med den opjusterede EBITA-marginforventning på 18% mod GN Hearings forventede 20% i år, men det bør udlignes, hvis Audio kan fastholde vækstniveauet over flere år.

Dertil skal lægges, at multiplerne fortsat er i GN Hearings favør, forstået på den måde at konkurrenterne WDH og Sonova handler til P/E-2019-multipler på henholdsvis 28 og 21,7, mens GN Audios eneste børsnoterede konkurrent Plantronics handler til en P/E-2019 omkring 12,6. For indevæ-rende år, hvor Plantronics seneste store opkøb kun indgår delvist, ligger P/E omkring 18,6.

Over de seneste 5 år har Plantronics P/E-estimat for de kommende 12 måneder ligget omkring 15, med 18,1 som det højeste, og 12,4 som det laveste. Det er på den baggrund alt andet lige svært at tillægge en meget høj P/E-værdi til GN Audio-forretningen uagtet den flotte vækst p.t.– sandsynligvis fordi forretningsområdet i sin grundform er noget mere volatilt og lidt mindre indtjenende end Hearing.

Samlet handler GN Store Nored til en konsensus-P/E for 2018 på 29,3 og for 2019 på 25,4, og selvom estimatopjusteringer i de kommende dage vil sænke multiplerne lidt er det stadig i den dyre ende. Udover at det værdiansætter GN Hearing på niveau med WDH, så vil det også implicit betyde en markant præmie af GN Audio i forhold til værdiansættelsen af Plantronics.

Husk risikoen for GN Hearing skuffelse

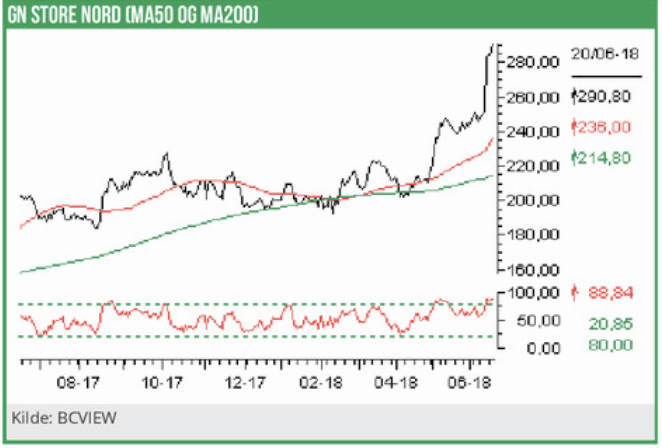

Skal vi kigge fremad ser vi stadig lidt mere upside til GN Store Nord-aktien på baggrund af den solide vækst i GN Audio. Markedet og investorerne er klar til at betale heftige præmier for vækst, og det bør afspejle sig i en stigende interesse for GN Store Nord.

Til gengæld er risikoen også stigende for, at GN Hearing vil skuffe. William Demant er rigtig godt kø-rende i øjeblikket, ligesom det også må forventes, at de offentliggjorte fusionsplaner mellem danske Widex og tysk Sivantos (som bliver den 3. største spiller efter Sonova og WDH) på sigt må forventes at lægge et ekstra pres på konkurrencesituationen. GN-aktien er allerede løbet forud for sit mediankursmål på 230 – også selvom der givetvis vil komme en del opjusteringer af kursmålene med forventet 10-20 kr. ovenpå Audio-opjusteringen. Der er stadig en ret lige fordeling mellem køb-holdsalg anbefalingerne.

Vi hæver vort seneste kursmål på 230-250 DKK til 290-310 DKK i anerkendelse af den flotte vækst i GN Audio, der givetvis vil præsentere meget flotte tal resten af året. Det vil tiltrække investorer, som nok i første omgang vil fokusere på GN Audio, og overse den risiko for skuffelser, der ligger i GN Hearing.

Men sammen med den meget lave værdiansættelse af konkurrenten Plantronics er det svært at berettige en meget højere kurs end et niveau omkring 300 DKK per aktie, hvilket betyder at vi fastholder en Neutral anbefaling på 6 måneders sigt For GN Store Nord.