Ambu er nået frem til 3. kvartalsregnskabet, og det blev som sædvanligt fremragende. Men endnu en opjustering var ikke tilstrækkeligt for markedet, som sendte Ambus aktiekurs lodret nedad.

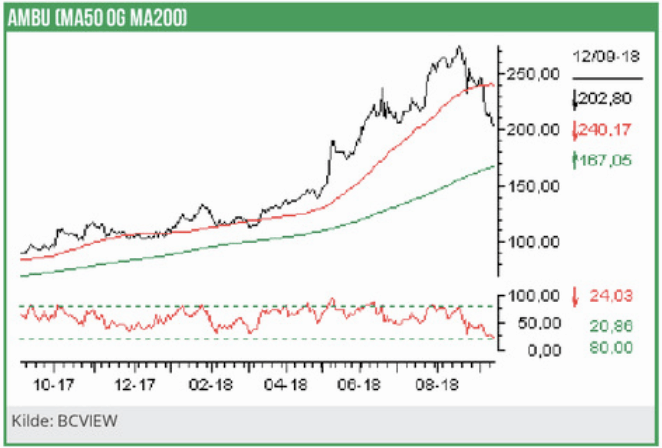

Ambus 3. kvartalsregnskab fremlagt d.23 august, medførte nogle særdeles store kurssving, hvor aktien åbnede børsdagen med et massivt kursfald på mere end 10% for derefter at genvinde hele tabet i løbet af en time. Men efter den tumultariske åbning var retningen klart nedadgående, og Ambus aktiekurs endte dagen 12% lavere end den var startet.

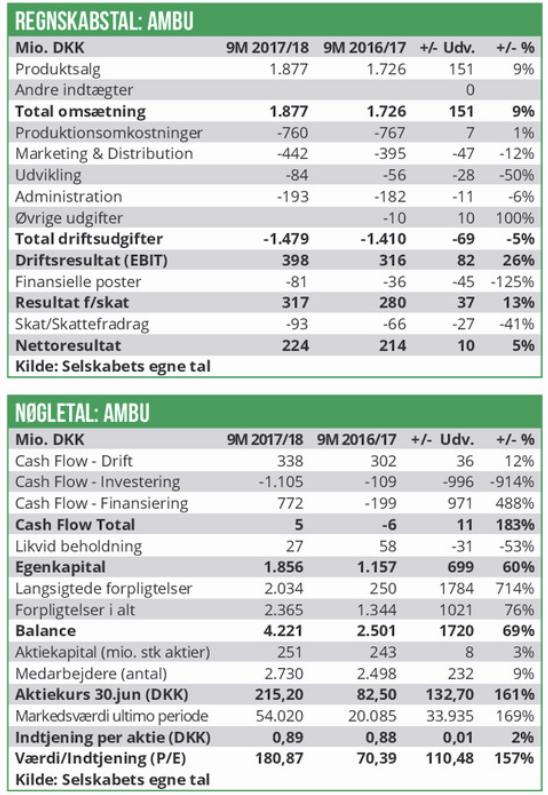

Det store kursfald kom som en reaktion på et kvartalsregnskab, hvor forventningerne til den organiske vækst i omsætningen blev løftet fra ”ca. 14-15%” til ”ca. 15%” og den forventede EBIT-margin blev hævet med ét procentpoint fra ”ca. 20-21%” til ”ca. 21-22%”.

Et kursfald på 12% som følge af en opjustering af både omsætning og indtjening er ikke så ulogisk, som det lyder. Det er nemlig langt fra nogen hemmelighed, at det går forrygende for Ambu, og markedet havde allerede indregnet den forventede opjustering i aktiekursen.

Man kunne fristes til at henføre den store indledende usikkerhed om værdiansættelsen af Ambu til at være en kamp mellem små og store investorer. Den hurtige annullering af regnskabsdagens indledende kursfald kunne i så fald være de små investorers forsøg på at købe en ”billig” aktie efter det voldsomme kursfald. Hvorefter de store investorer slog igen, da kursen var handlet tilbage til startniveauet.

Det er bestemt ikke utænkeligt, at en del af de unaturligt store kursudsving ved dagens start kan forklares på den måde. Men det er interessant, at der også blandt finanshusene er stor uenighed om, hvorvidt Ambu er for dyr eller for billig.

Før offentliggørelsen af 3. kvartalsregnskabet enige om en Hold-anbefaling på Ambu, men enigheden varede ikke længe. Danske Bank hævede nemlig anbefalingen til Køb med kursmålet 280 DKK, samtidig med at Carnegie gik i modsat retning og sænkede anbefalingen til Sælg med kursmålet 200 DKK.

Efterfølgende har det vist sig, at markedet hælder mest i Carnegies retning, idet kursen p.t. ligger 11% lavere end før offentliggørelsen af 3. kvartalsregnskabet.