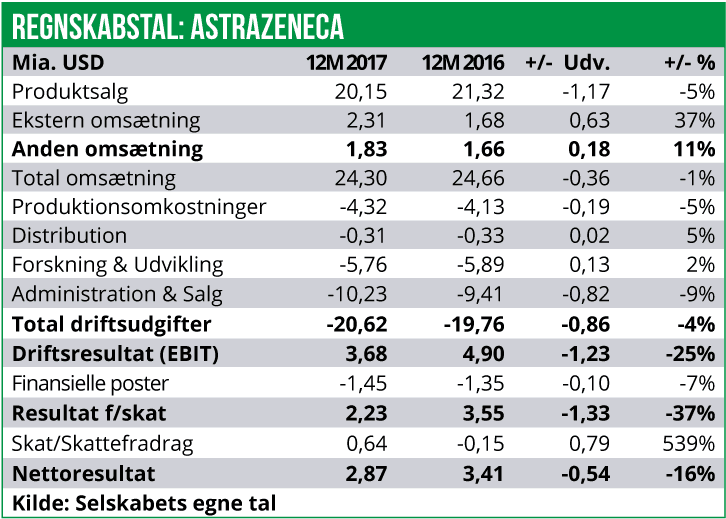

I vores seneste analyse af AstraZeneca d. 4. maj 2017 argumenterede vi for, at der lå en pæn upside i aktien, baseret på aftagende pres forårsaget af generisk konkurrence til kolesterol-præparat Crestor i USA, samt en stærk fremgang i cancer-divisionen. Vi estimerede en samlet 2017 omsætning på 22 mia. USD og et resultat efter skat på 3 mia. USD.

Begge dele har holdt nogensinde stik i og med, at AstraZeneca d. 2.februar 2018 fremlagde et 2017 regnskab der viste en omsætning på 22,5 mia. USD samt et overskud efter skat på 2,9 mia. USD. Vi vurderede endvidere, at aktien burde kunne bære en 2017 P/E på 30, hvilket også holdt stik med en realiseret P/E for 2017 på 30,5.

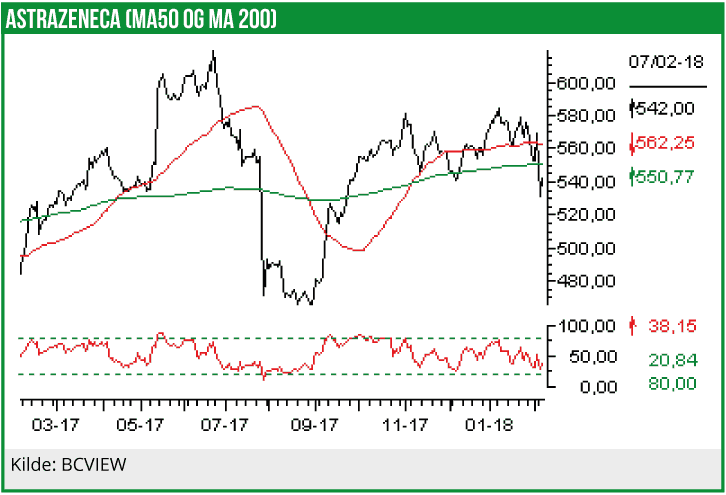

Til gengæld har vi ikke fået ret i det vigtigste element, nemlig at aktiekursen skulle stige fra en kurs på analysetidspunktet på 538,5 SEK d. 3. maj 2017 og op til vores target på 635 SEK. Aktien handles pt. til kurs 542 SEK, og dermed på niveau med analysetidspunktet. Årsagen hertil skal findes i, at den amerikanske dollar i den mellemliggende periode er faldet med 12%, hvilket betyder, at aktiekursen målt i svenske kroner er blevet svækket tilsvarende. Uden svækkelsen i dollaren i forhold til den svenske krone, ville AstraZeneca-kursen dermed befinde sig omkring kurs 615 SEK per aktie.

Crestor-konkurrence koster fortsat

Crestor-konkurrence koster fortsat

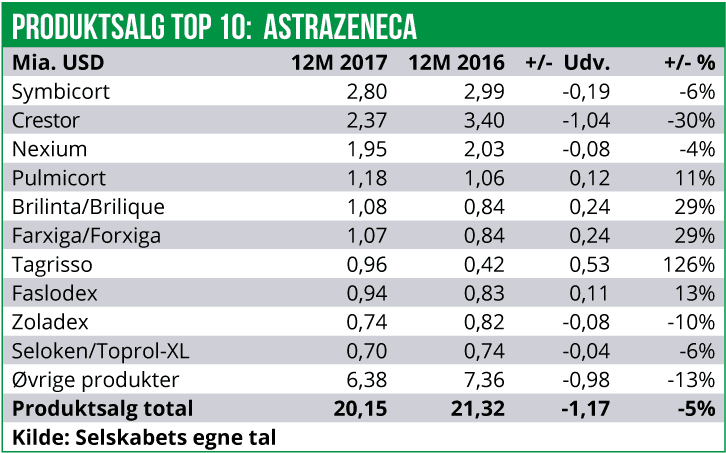

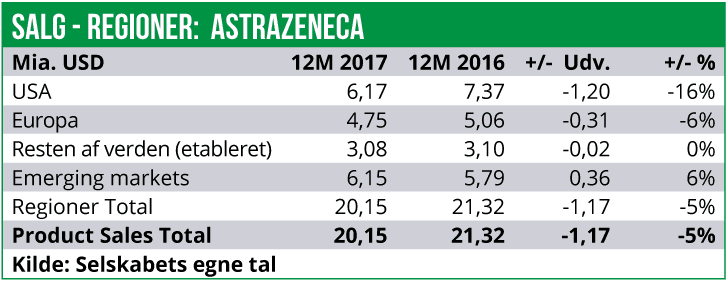

Et kig på AstraZenecas årsregnskab for 2017, viser en negativ udvikling i lægemiddel-salget på 5% til 20,15 mia. USD. Så godt som hele faldet kan tilskrives en fortsat nedgang i Crestor salget som landede på 2,37 mia. USD mod 3,40 mia. USD i 2016. Den generiske konkurrence har ramt salget i USA hårdt I starten af 2017, men særligt i 2.halcår 2017 er det generisk konkurrence I Europa og Japan, der har været den primære årsag til den samlede nedgang i Crestor salget på 30%.

CNS-medicinen Seroquel XR er ligeledes ramt af generisk konkurrence, hvilket har kostet omsætning på 0,4 mia. USD.

Endelig har binyrebarkhormonet Symbicort haft en tilbagegang på 6% til 2,80 mia. USD, svarende til et omsætningstab på næsten 0,2 mia. USD. Faldet skyldes stigende konkurrence i USA og Europa som har forårsaget prispres.

Til gengæld oplever AstraZenecas fortsat meget solid vækst på 20% i cancer-divisionen, hvor salget er steget til 4,02 mia. USD. Den helt store vækstdriver er her Tagrisso i 2nd line NSCLC, med en salgsvækst på 126% til 0,96 mia. USD. Herudover er de to bryst-cancer medicin Lynparza og Faslodex vækstet med hhv. 36% til 0,30 mia. USD og 13% til 0,94 mia. USD.

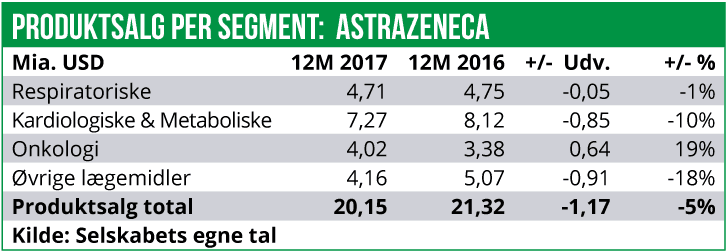

I de øvrige 3 divisioner – Respiratoriske lægemidler, Kardiologiske & Metaboliske lægemidler samt øvrige lægemidler – er der tale om negative vækstrater på hhv. -1%, -10% og -18%.

Der gemmer der sig dog også succes-historier her. Fx er der solid vækst i hjertemedicinen Brilinta, som er vokset med 29% til 1,08 mia. USD og for diabetes-medicinen Farxiga, hvor salget ligeledes er steget med 29% til 1,07 mia. USD.

Regionalt er salgsnedgangen drevet af det amerikanske marked, hvor omsætningen er reduceret med 16% til 6,17 mia. USD. Det er her generisk konkurrence til Crestor og Seroquel XR samt prispres for Symbicort der er årsagen. Interessant er det dog, at ser vi isoleret på Q4 2017, så er det amerikanske salg faktisk steget med 9%, hvilket meget tydeligt illustrerer det aftagende pres i forhold til årets første 9 måneder forårsaget af Crestor.

Særligt det kinesiske marked udvikler sig positivt for AstraZeneca. Her er salget steget med 12% til 2,96 mia. USD, hvilket blandt andet kan tilskrives en vellykket lancering af Tagrisso i april 2017.

Flere nye cancer-godkendelser

Flere nye cancer-godkendelser

Siden vores seneste analyse af AstraZeneca i maj 2017 har selskabet præsenteret en lang række nyheder fra den omfangsrige pipeline. En række af de vigtigste nyheder er samlet her:

Lynparza (cancer)

AstraZeneca fik januar 2018 godkendt PARP (Poly ADP-Ribose Polymerase) hæmmeren Lynparza i USA i behandlingen af metastatisk BRCA-muteret og HER2-negativ brystcancer, hvor patienterne tidligere har gennemgået kemoterapeutisk behandling. Godkendelsen baseres på fase III OlympiAD-studiet, som viste en reduktion i risikoen for sygdomsprogression på 42% sammenlignet med standard-behandling bestående af kemoterapeutisk behandling med enten capecitabine, eribulin eller vinorelbine. Studiet viste også en responsrate på 52% for Lynparza-armen versus 23% for kontrolarmen. I forvejen er Lynparza godkendt i USA, som en behandling mod fremskreden ovarie-cancer. I januar er Lynparza endvidere også blevet godkendt i Japan som vedligeholdelsesbehandling af relapsed platinum sensitiv ovarie-cancer, baseret på resultater fra to studier, der viste en risikoreduktion for sygdomsprogression på hhv. 70% og 65%. Lynparza testes desuden i en række andre solide tumor-former, herunder blandt andet prostata- og pancreas cancer.

Tagrisso (cancer)

AstraZenecas ansøgning for EGFr-medikamentet Tagrisso er under registreringsbehandling hos FDA som en behandling af 1st line metastatisk EGFr-positiv muteret Non-Small Cell Lung Cancer (NSCLC). I den forbindelse meddeler selskabet i december 2017, at FDA har givet Tagrisso såkaldt Priority Review status, hvilket typisk vil reducere registrerings-perioden fra 10 måneder til 6 måneder. En godkendelse af Tagrisso må nu forventes i løbet af marts-april 2018. I forvejen har FDA tildelt Tagrisso Breakthrough Therapy Designation. Der er ligeledes indsendt registreringsansøgninger for Tagrisso i NSCLC i Europa og Japan. Fase III studiet FLAURA viste en statistisk signifikant forlængelse af Progressionsfri Overlevelse (PFS) for Tagrisso-behandlede patienter, i forhold til patienter som blev behandlet med EGFr-standardbehandlingerne Tarceva eller Iressa. I studiet sås en forlængelse af PFS på 18,9 måneder i Tagrisso-armen mod 10,2 måneder i kontrolarmen. Tagrisso er allerede godkendt i USA, EU, Japan og China som 2nd line behandling af NSCLC, men er altså endnu ikke godkendt i 1st line NSCLC.

Faslodex (cancer)

Faslodex (cancer)

I november 2017 fik AstraZeneca markedsgodkendt Faslodex i USA i kombination med CDK4/6 hæmmeren abemaciclib i behandlingen af hormon-receptor positiv/HER2 negativ fremskreden eller metastatisk brystkræft. Kombinationsbehandlingen viste i fase III studiet en forlængelse af PFS med 7,1 måneder sammenlignet med Faslodex alene.

Calquence (cancer)

I slutningen af oktober 2017 godkendte FDA Calquence (acalabrutinib) som 2nd line behandling i voksne patienter med Mantle Cell Lymphoma (MCL). Calquence en selektiv BTK-hæmmer (Bruton tyrosine kinase), som i et fase II studie bestående af 124 patienter med resistent eller tilbagevendende MCL, har vist en overordnet responsrate på 80%, heraf en Complete Response rate på 40%. Godkendelsen af Calquence markerer samtidig Astra-Zenecas indtræden på det kommercielle marked for behandling af blodkræft-sygdomme. Calquence indgår netop nu også i et fase III forsøg i 1st line MCL, hvor det kombineres med CD20-antistoffet Rituxan og kemoterapien Bendamustine.

Imfinzi (cancer)

Imfinzi (durvalumab) er allerede FDA godkendt som en behandling mod bladder-cancer. Og i oktober 2017 accepterede FDA at gennemgå selskabets indsendte registreringsansøgning for PD-L1 antistoffet Imfinzi baseret på positive fase III resultater (PACIFIC-studiet) i locally-advanced stage III NSCLC patienter, som er sygdomsstabile efter forudgående behandling med planitum-baseret kemostråleterapi. Stage III NSCLC udgør ca. 1/3 af alle tilfælde af NSCLC. Ansøgningen er baseret på positive PFS-data, som viste en forlængelse fra 5,6 måneder i placebo-armen til 16,8 måneder i Imfinzi-armen, svarende til en risikoreduktion på 48%. (p<0,0001). Tidligere på efteråret har Astra-Zeneca indsendt en tilsvarende ansøgning til de europæiske sundhedsmyndigheder. Til gengæld skuffede Imfinzi i sommeren 2017 da AstraZeneca afrapporterede skuffende foreløbige progressionsfri-overlevelses (PFS) data for MYSTIC-studiet med Imfinzi i kombination med CTLA4-antistoffet Tremelimumab i lokal fremskreden NSCLC. I forhold til standard-behandling sås ingen forskellige i PFS. Overall Survival er dog også et primary endpoint i studiet og disse data ventes først i 1.halvår 2018, så det er endnu for tidligt helt at erklære programmet for en fiasko. Men det er klart, at risikoen for at Overall Survival heller ikke viser statistiske signifikante data nu er steget meget. Samtidig er det skuffende, at kombinationen af disse to hotte immunonkologiske targets, hhv. CTLA4 og PDL1 ikke formåede at vise effekt på PFS i forhold til standardbehandling, særligt med tanke på at det for nylig er lykkes konkurrenten BMS at nå i mål med denne kombination (Opdivo+Yervoy vs. kemoterapi).

Fasenra (astma)

Fasenra (astma)

I januar 2018 er astmamedicinen Fasenra (benralizumab) blevet godkendt i Japan, baseret på positive fase III data fra WINDWARD-programmet (i alt 6 studier), som dokumenterede en statistisk signifikant reduktion sammenlignet med placebo i astma-episoder samt forbedret lungefunktion og reduktion i behovet for sideløbende behandling med standard binyrebarkhormon (corticosteroid). Fasenra er samtidig det første godkendte antistof i astma med en vedligeholdelsesdosis givet blot hver 8. uge. Fasenra er et monoklonalt antistof rettet mod IL-5 alpha receptoren på hvide-blodlegemer af typen eosinofile celler. 50% af alle astma-tilfælde er udløst af eosinofile reaktioner. Fase III programmet viste en reduktion på 51% i antallet af astma-udbrud for Fasenra sammenlignet med placebo, samt en 75% reduktion i anvendelsen af orale steroider. I november 2017 blev Fasenra godkendt i USA samt godkendt i Europa i primo januar 2018. Fasenra testes også i COPD (Chronic Obstructive Pulmonary Disease).

Tralokinumab (astma)

I efteråret 2017 har AstraZeneca fremlagt top-line fase III data for IL-13 antistoffet tralokinumab i behandlingen af svær ukontrollable astma. I de to fase III studier STRATOS 2 og TROPOS konstateredes desværre, at ingen af studierne nåede deres Primary Endpoint. STRATOS 2 studie kunne således ikke påvise en reduktion i det årlige antal tilfælde af astma-udbrud i sammenligning med placebo i patenter med forhøjelse i biomarkø-ren Fractional exhaled Nitric Oxide (FeNO). Og TROPOS studiet kunne ikke påvise en reduktion i anvendelsen af oral kortikosteroider (binyrebarkhormon), når tralokinumab tilføjedes til standardbehandlingen. De detaljerede data fra studierne forventes præsenteret på en senere medicinsk konference.

Bevespi Aerosphere (lungesygdom)

I september 2017 fremlagdes positive fase III resultater (PINNACLE 4 studiet) for Bevespi Aerosphere i patienter med Chronic obstructive pulmonary disease (COPD). I sammenligning med placebo viste Bevespi Aerosphere en statistisk signifikant forbedring i lungefunktionen (FEV1). I alt er 1756 patienter optaget i studiet, som strakte sig over en 24-ugers behandlingsperiode. På baggrund af de positive effektresultater, samt en positiv safety-profil vil AstraZeneca nu ansøge om godkendelse af Bevespi Aerosphere i Japan og Kina. I forvejen er lægemidlet godkendt i USA og desuden ventes en regulatorisk beslutning at finde sted i EU i 2.halvår 2018.

Duaklir (lungesygdom)

Duaklir (lungesygdom)

AstraZeneca har i september 2017 fremlagt positive top-line fase III resultater (AMPLIFY studiet) for Duaklir i den kroniske lungesygdom Chronic Obstructive Pulmonary Disease (COPD). Duaklir (aclidinium bromide/formoterol) er en kombination af to langtidsvirkende bronchodilatorer og i AMPLIFY studiet nåede Duaklir sit primary endpoint ved at vise en statistisk signifikant forbedring i lungefunktionen i sammenligning med separat/enkeltvis behandling med hhv. aclidinium bromide og formoterol. På baggrund af de positive resultater vil AstraZeneca nu indsende en registreringsansøgning til FDA i 1. halvår 2018. I forvejen er Duaklir godkendt i EU, hvilket skete i november 2014.

Brodalumab (psoriasis)

I juni 2017 blev det fuldt humane IL-17 receptor antistof Kyntheum (brodalumab) godkendt i EU som en behandling mod psoriasis. Fase III studiet viste, at 83% opnåede en 75% reduktion (PASI-75) i psoriasis mod blot 3% på placebo. AstraZeneca har indgået en aftale med danske Leo Pharma der betyder, at Leo Pharma står for kommercialiseringen i Europa. Uden for Europa er brodalumab også godkendt herunder i USA, hvor salget varetages af Valeant Pharmaceuticals og sælges under navnet Siliq. D. Brodalumab er i forvejen godkendte i både USA og Japan, hvilket skete hhv. i februar 2017 og i 2016.

Brilinta (hjertesygdom)

I august 2017 fremlagde AstraZeneca kardiovaskulære fase III resultater for midlet Brilinta i behandlingen af hjertesygdommen Acute Coronary Syndromes (ACS). Brilinta er en P2Y12 receptor antagonist i CPTP-klassen (Cyclo-Pentyl-Triazolo-Pyrimidines). I fase III studiet PEGASUS-TIMI 54 sås en reduktion i kardiovaskulært relaterede dødsfald på 29% (p=0,0041) for Brilinta versus placebo. Desuden sås en overordnet reduktion i dødsfald på 20%, dvs. uanset årsagen til dødsfaldet.

Bydureon (diabetes)

For diabetes type 2 GLP-1 once-weekly medikamentet Bydureon har FDA i oktober 2017 godkendt en ny type device-system, som mulighed en mere glidende frigivelse af det aktive stof. I kliniske studier har dette vist sig at føre til en reduktion i blodsukkeret på 1,4% samt et gennemsnitligt vægttab på 1,4 kg efter 28 uger. I maj 2017 offentliggjorde AstraZeneca desuden fase III/IV resultater for studiet EXSCEL hvor én-gang-ugentlig dosering med GLP1-medikamentet Bydureon blev testet i diabetes type 2 patienter. Forsøgets primære målepunkt var kardiovaskulær sikkerhed målt på antallet af Major Adverse Cardiac Events (MACE), som omfatter kardivaskulær død samt ikke-dødelige tilfælde af hjertetilfælde og slagtilfælde. Der sås færre MACE-tilfælde i Bydureon-armen sammenlignet med placebo-armen og forsøgets primary endpoint er dermed klart opfyldt.

Dog var reduktionen for Bydureon i forhold til placebo ikke stor nok til også at resultere i en statistisk signifikant forskel til fordel for Bydureon. Mere end 14.000 patienter deltog i EXSCEL-studiet fordelt på 35 lande.

Farxiga (diabetes)

I juni 2017 fremlagde AstraZeneca omfattende positive safety data på diabetes-konference ADA for SGLT-2 inhibitoren Farxiga. I en pooled analyse af samtlige 30 kliniske fase IIb/III studier med Farxiga, sås en safety-profil som var sammenlignelig med de anvendte kontrol-arme. Desuden kunne der heller ikke konstateres en højere rate af amputationer for Farxiga i forhold til kontrolgrupperne (hhv. 0,1% for Farxiga vs. 0,2% for kontrolarmen). På konferencen præsenterede AstraZeneca også detaljerede data for det meget store kardiovaskulære safety database studie CVD-REAL. I studiet indgår analyse af et meget stort antal tusinde patienter behandlet på hospitaler verden over og i sammenligning med klassen af DPP-4 inhibitors (som omfatter Galvus, Januvia, Onglyza og Tranjenta), sås en statistisk signifikant forbedret risiko-profil for Farxiga på parametrene; hospitalsindlæggelse relateret til nyresygdom (reduktion på 62%) eller hjertesvigt (reduktion på 37%) samt en reduktion i dødeligheden forårsaget både specifikt af hjertesygdomme (reduktion på 47%) og af generelle helbredsårsager (reduktion på 27%). AstraZeneca foretager pt. et decideret fase III safety studie for Farxiga (DECLA-RE), hvorfra der dog først ventes resultater i 2019. Bekræftes de gode Farxiga-resultater i dette studie, vil selskabet anmode sundhedsmyndigheder om en forbedret udvidet safety-label for Farxiga.

Sandsynlig styrkelse af dollaren i 2018

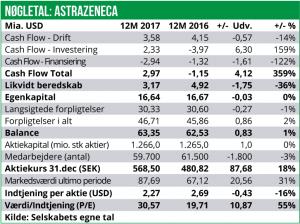

AstraZeneca har kun givet meget sparsom outlook guidance for 2018. Man forventer en lav encifret salgsvækst samt en Core Earnings Per Share (EPS) på 3,30-3,50 USD. I 2017 var Core EPS på 4,28 USD, mens den faktiske indtjening per aktie ifølge vores beregninger var på 2,27 USD.

Antager vi, at forholdet mellem Core EPS og faktisk EPS vil være den samme i 2018, betyder det, at AstraZenecas indtjening vil falde til 1,80 USD per aktie modsvarende et overskud efter skat på 2,28 mia. USD. Og omsætningen vil med en estimeret vækst på 2% (produktsalg+ekstern omsætning) lande på ca. 23 mia. USD.

Med en nuværende kurs på 542 SEK per aktie handles AstraZeneca-aktien dermed til en 2018 P/E på ca. 36,5.

Dette er en relativ høj P/E for et pharma-selskab, men vi ser den faktisk ikke som for høj. Årsagen er, at vi har store forventninger til AstraZenecas portefølje af cancer-medicin over de kommende år. Vi forventer fortsat stor vækst i Tagrisso-salget ikke mindst drevet af en forventet snarlig godkendelse i 1st line NSCLC. Herudover ser vi salget af Lynparza, Imfinzi, Faslodex og Calquence stige betragteligt i 2018. Risikoen i aktien ligger i at man særligt i 1.halvår 2018 vil være ramt af generisk konkurrence for Crestor i Europa og Japan, hvilket vil erodere salget voldsomt.

Når aktien handles i svenske kroner, er udviklingen i dollarkursen dog også ekstremt vigtig at være opmærksom på, da en stigende dollarkurs vil være direkte positivt korreleret med en stigning i aktiekursen målt i svenske kroner. Det var denne parameter vi ikke fik taget højde for i vores seneste analyse af AstraZeneca.

Vores forventninger til dollarens udvikling i 2018, er at den vil styrkes væsentligt over for de europæiske valutaer, og herunder så også den svenske krone. En af driverne kan blandt andet blive det nærtforestående Brexit som risikerer at skade væksten i EU og dermed også tilliden til Euroen. Herudover så vil skattelempelserne i USA alt andet lige føre til en stigende købekraft blandt amerikanerne, hvilket kan føre til stigende privatforbrug og dermed stigende vækstrater, som potentielt vil styrke tilliden til dollaren og den amerikanske økonomi.

Vi fastholder en købsanbefaling på AstraZeneca og hæver vores 12-måneders kursmål fra 635 til 650 SEK per aktie.