Chemometec har længe levet under radaren hos de professionelle investorer. Men i takt med aktiens himmelflugt og selskabets imponerende finansielle resultater, ser vi et selskab med byggesten til forsat fremgang. Økonomisk Ugebrevs pharma- og medtechanalytiker Morten Larsen har på baggrund af en samtale med Chemometecs adm. direktør Michael Eising udarbejdet en større aktieanalyse af selskabet, som har været en af de største succeser på det danske aktiemarked de seneste år.

Chemometec har formået at kombinere et næsten standardprodukt og nogle unikke produkt-features med et benhårdt marketing-push, hvilket sammen med et kraftigt efterspørgselsløft drevet CAR-T cancer-mediciner skaber en finansiel vækst, der mere end retfærdiggør en relativt høj værdiansættelse. Chemometec fokuserer i dag primært på markedet for celleterapi, som især omhandler den såkaldte CAR-T cancer medicin, der indtil videre har vist sig yderst effektiv over for flere typer af blodkræft. Men der er flere vækstmotorer på vej for Chemometec, der eksporterer 96% af omsætningen med basis i kerneproduktet, den otte år gamle NC200 celletæller.

Chemometec har formået at kombinere et næsten standardprodukt og nogle unikke produkt-features med et benhårdt marketing-push, hvilket sammen med et kraftigt efterspørgselsløft drevet CAR-T cancer-mediciner skaber en finansiel vækst, der mere end retfærdiggør en relativt høj værdiansættelse. Chemometec fokuserer i dag primært på markedet for celleterapi, som især omhandler den såkaldte CAR-T cancer medicin, der indtil videre har vist sig yderst effektiv over for flere typer af blodkræft. Men der er flere vækstmotorer på vej for Chemometec, der eksporterer 96% af omsætningen med basis i kerneproduktet, den otte år gamle NC200 celletæller.

Vækst via nye instrumenter

Udover det modne NC200, som stadig er det bedst sælgende instrument, har Chemometec fire andre instrumenter, der kan blive nye vækstmotorer i de kommende år. Arvtageren til NC200 med navnet NC202 bygger på kernefunktionerne fra NC200, men med opdateret software som bl.a. har medført en halveret analysetid. NC202 lanceres indenfor få måneder. Chemometec har to avancerede celleanalyse-apparater: Xcyto 5 og 10, tæt på en bred markedslancering. Disse instrumenter adresserer et andet markedssegment, kaldet analyse af adhærente celler, samt i meget højere prispunkter. Chemometec har allerede booket ét salg af en Xcyto5 og ét salg af Xcyto 10. I midten af 2020 vil Chemometec potentielt kunne lancere en ny højvolumen celletæller, kaldet XcytoMatic.

Fælles for disse projekter er i vores vurdering, at Chemometec forsøger at etablere platforme, som bygger på eksisterende produkters styrker og som over tid vil kunne blende sammen til et meget bredere produktudbud.

De kommende års forventede mange nylanceringer kan bidrage til at opretholde et højt vækstmomentum. Udfordringen er, at en del af det, som har gjort NC200 populært – pålidelighed og tillid – fra kunderne, først skal opbygges for de nye instrumenter. Og det vil tage tid.

Vækst via mere salgsfokus

Chemometec har egne salgsorganisationer i fem lande, mens resten bliver håndteret af distributører. Selskabet ansatte en deltids-sælger til at assistere den japanske distributør, hvilket fordoblede salget. Denne model kan repliceres i andre distributør-markeder, og vi ser andre medicoselskaber har succes med samme model, f.eks. svenske Cellavision. I USA har Chemometec etableret nyt regionalt hovedkontor og bl.a. flyttet varelageret tættere på kunderne så leveringstider er yderligere reduceret.

Chemometec omsatte for ca. 50 mio. kroner i USA og Canada (heraf 45,7 mio. i USA) i 2017/18 med kun 10 sælgere. Gennemsnitssalget er således ca. 750.000 USD hvilket indenfor sundhedssektoren er flot for et relativt lille selskab. Og med bruttomarginen på 88% i baghovedet, ser vi en forretning, der kan drive høj og profitabel vækst ved at ekspandere salgsstyrken.

Vi vurderer, at Chemometec ønsker at ekspanderer både antallet af sælgere og deres kompetencer, f.eks. ved at hyre ph.d’er, forskere, etc. og derved komme endnu tættere på kunderne. Med en standard 6-12 måneders indlæringskurve for nye sælgere vurderer vi, at Chemometec her står med en stærk vækstdriver, som dog også kan lægge en dæmper på EBIT-margin-udviklingen på den korte bane.

En stærk platform for profitabel vækst

Vi ser et selskab med mange positive træk, som vi generelt forbinder med succesrige selskaber og aktier.

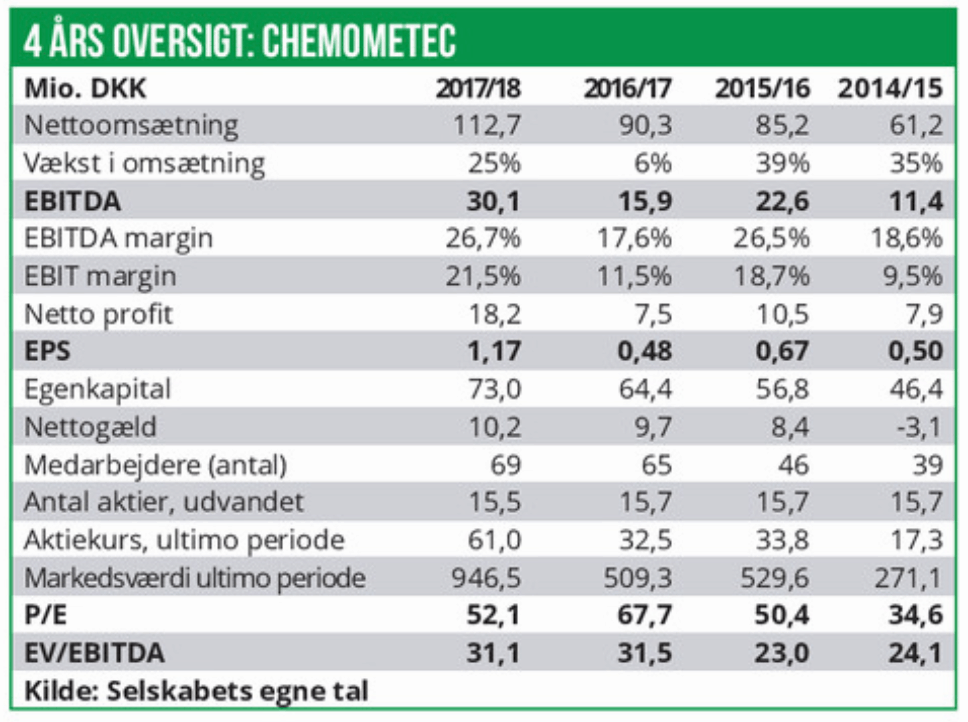

1. En Nespresso model med vedvarende levering af brugsmaterialer. Chemometec har solgt 576 instrumenter i 2017/18 og ca. 3 mio. engangskassetter. 44% af omsætningen er variabel og generelt vil vi antage en stigende pris af kassetter per instrument over tid. Det høje salg af engangskassetter har derved en høj grad af gensalg med relativt lavt forbrug af salgsressourcer. I modsætning til mange Nespresso forretningsmodeller formår Chemometec også at opnå en høj bruttomargin på instrumenterne.

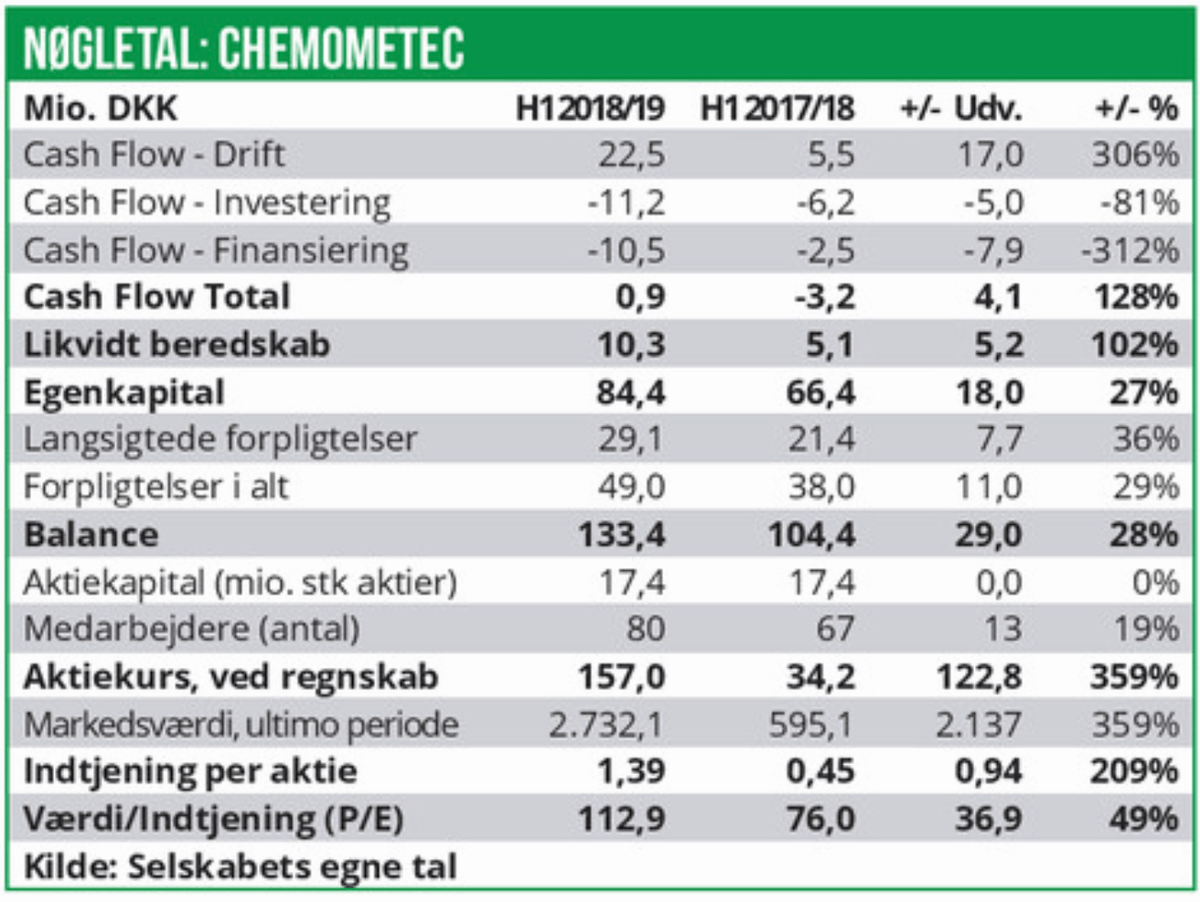

2. Høje marginer. Chemometec generede i 2017/18 en bruttomargin på 88%, uændret fra 2016/17. I H1’18/19 var bruttomarginen hævet til 91%, sandsynligvis hjulpet af højere priser. Den høje bruttomargin og en stram hånd på omkostningerne tillader en forretning med høje indtjeningsmarginer. Sammenligner vi andre sundhedsselskaber fremstår Chemometec positiv i sin evne til at generere høje marginer (27% EBITDA-margin i 2017/18), selv på en relativt lille omsætning.

3. Fremadrettet ser vi en spændende mulighed for at hæve marginalerne yderligere idet selskabet i H1’18/19 genererede 40% EBIT-DA margin og da de inkrementale guidance hævninger indikerer at selskabet tror på op imod ~50% EBITDA margin op ekstra salg.

4. Positiv prisudvikling. I halvårsrapporten 2018/19 fortalte Chemometec, at selskabet formåede at hæve instrumentpriserne med

12%, hvilket bidrog til den høje omsætningsvækst på +53%. Prisstigningerne viser, at ledelsen har styr nok på sin product power til at gennemføre stigninger hos lifescience-kunder, hvor omkostninger er blevet et nøgleord indenfor de sidste par år. Stigningerne ser ud til kun at have været på instrumenter, hvorfor vi finder det naturligt, at stigninger på engangskassetter også vil blive prøvet fremover.

5. Omkostningseffektivitet. En tur rundt i hovedkontoret viser en organisation, hvor der bliver stillet spørgsmål til overflødige omkostninger, mens der samtidig virker til at være fornuftigt med ressourcer til rådighed for værdiskabende processer. Vi peger bl.a. på, at et højt antal, ca. 25% af medarbejderne (ca. 20 styk), er ansat i produktudviklingen.

6. Aktiv salgsorganisation. Kigger man ned forretningens enkelte dele, så er vækstraterne udenfor LifeScience divisionen langt fra lige så imponerende, som indenfor celleterapi-området. Dette reflekterer bl.a. at selskabet aktivt og hårdt fordeler salgsressourcer imod vækstområder. Yderligere noterer vi at man ikke er bange for hårde beslutninger, som f.eks. at lukke en tysk distributør ned i 2016/17, hvilket gav et salgsdyk i 2017/18 mens egen organisation blev opbygget.

Forventning ser (stadig) forsigtig ud

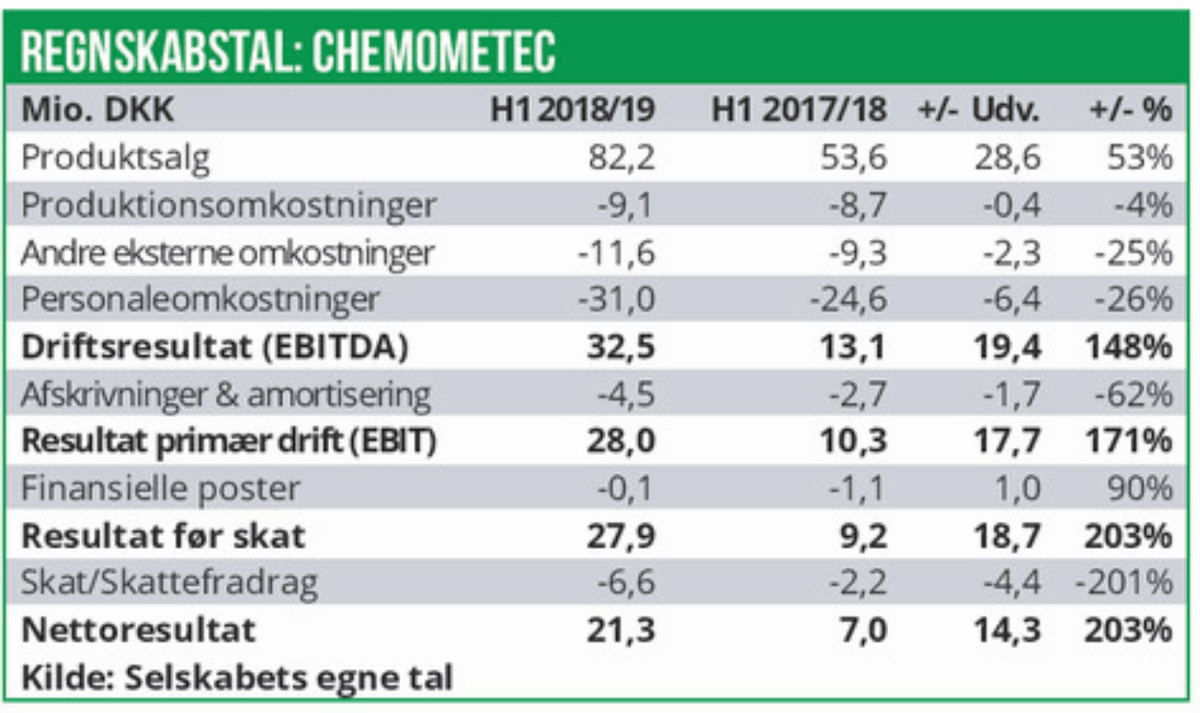

Chemometec genererede 82,2 mio. i omsætning og 32,5 mio. i EBITDA i første halvår af regnskabsåret 2018/19. I forhold til selskabets seneste udmeldte forventninger på 150-157 mio. og EBITDA på 50-55 mio., har Chemometec allerede genereret 52-55% af helårsomsætningen og 59-65% af helårs-EBIT-DA. Dermed ligger der implicit i forventningen et kraftig fald væksten i andet halvår, og et fald i omsætningen på 9% i H2 over H1. Tager vi samtidig selskabets historik med f.eks. 3 opjusteringer alene i indeværende regnskabsår 2018/19, så ser vi bestemt en god mulighed for, at den nuværende forventning er for lav.

Chemometec startede året med at forvente en helårsomsætning på 127-133 mio. og et EBITDA på 29-33 mio. Chemometec har lave lead times i deres forretningsmodel hvilket sænker managements visibilitet hvilket kombineret med en høj stykpris på instrumenter, f.eks. en Xcyto10 til 2 mio. kroner eller en NC200 til ca. 150.000 kroner gør, at forventningen er svær at forudsige præcist.

Det skal dog også noteres at Chemometec har aktiveret en del udviklingsomkostninger, som har boostet EBIT-marginen. De nye instrumenter må alt andet lige medfører højere afskrivninger fremadrettet.

Værdiansættelse

På vores estimater, som ligger på linje med den høje ende af Chemometecs egne forventninger til 2018/19 dvs. en omsætning på 157 mio. og EBITDA på 55 mio., handler Chemometec til 67x P/E og 44x EV/EBITDA. Vi anslår, at selskabet kommer til at generere et yderst beskedent ca 0.8% free cash flow yield og ikke vil betale udbytte.

Et attraktivt set-up i aktien

Selvom værdiansættelsen er høj i absolutte tal, så ser vi adskillige positive aspekter ved Chemometec som en investering, der gør at vi trods det anbefaler et køb af aktien med et kurstarget på 220kr.

1. Chemometec har i gennemsnit vækstet omsætningen med 22% over de sidste 3 år og hævet EBIT marginen 12%-point til 21.5%. Selv indenfor sundhedsbranchen er dette en meget stærk vækst som hvis den kan forsætte kan retfærdiggøre en endnu højere værdiansættelse. I Danmark kan vi f.eks. pege på Ambu, der handler til en P/E på 81 for indeværende år med ca. 15% organisk vækst.

2. Sammenligner vi med instrumentkonkurrenter med stærk vækst ser Chemometecs værdiansættelse heller ikke voldsom ud. Det svenske celleanalyseselskab Cellavision handler til en P/E på 62 for 2019 efter 155 gennemsnitlig salgsvækst i de seneste 3 år. Og den svenske producent af instrumenter til pharmaceutisk forskning og udvikling, Biotage, handler til en P/E på 40 for indeværende år på baggrund af 14% salgsvækst de seneste 3 år.

3. Selskabet er ikke gældsat i nogen væsentlig grad og generer et positivt cash flow. Samtidig har selskabet løbende tilbagekøbt egne aktier og ejer pt. 2,1 mio. stk, svarende til ca. 12%. Selvom aktierne ligger klar til et muligt opkøb, så ser vi ikke et sådan lige rundt om hjørnet. I stedet kan der over tid iværksættes investorvenlige tiltag som initiering af udbytter eller aktietilbagekøb.

4. Chemometecs relativt illikvide aktie nu er blevet stor nok til at komme i de professionelle investorers søgelys. Vækstprofilen gør, at store investorer i stigende grad bliver nødt til at indtage en holdning til aktien fordi den begynder at fylde mere og mere i deres benchmark-index. Når det samtidig er svært at finde tilstrækkelige aktier at købe kan vi se nogle investorer i stigende grad føle sig tvunget til at købe for at følge indexet. Et fænomen som også har været en del af årsagen til Ambu-aktiens nåede de højder den gjorde.

På den mere negative eller advarende side noterer vi f.eks., at peer-selskabet Boule Diagnostics ”kun” handler til en 2019 P/E på 21 efter at væksten er bremset op. Boule var en hot case tilbage i 2016, men har været skuffende siden da. Det er utvivlsomt, at Chemometec har ramt en vækst-guldåre, men vi ved basalt set ikke, hvornår væksten kan stoppe.

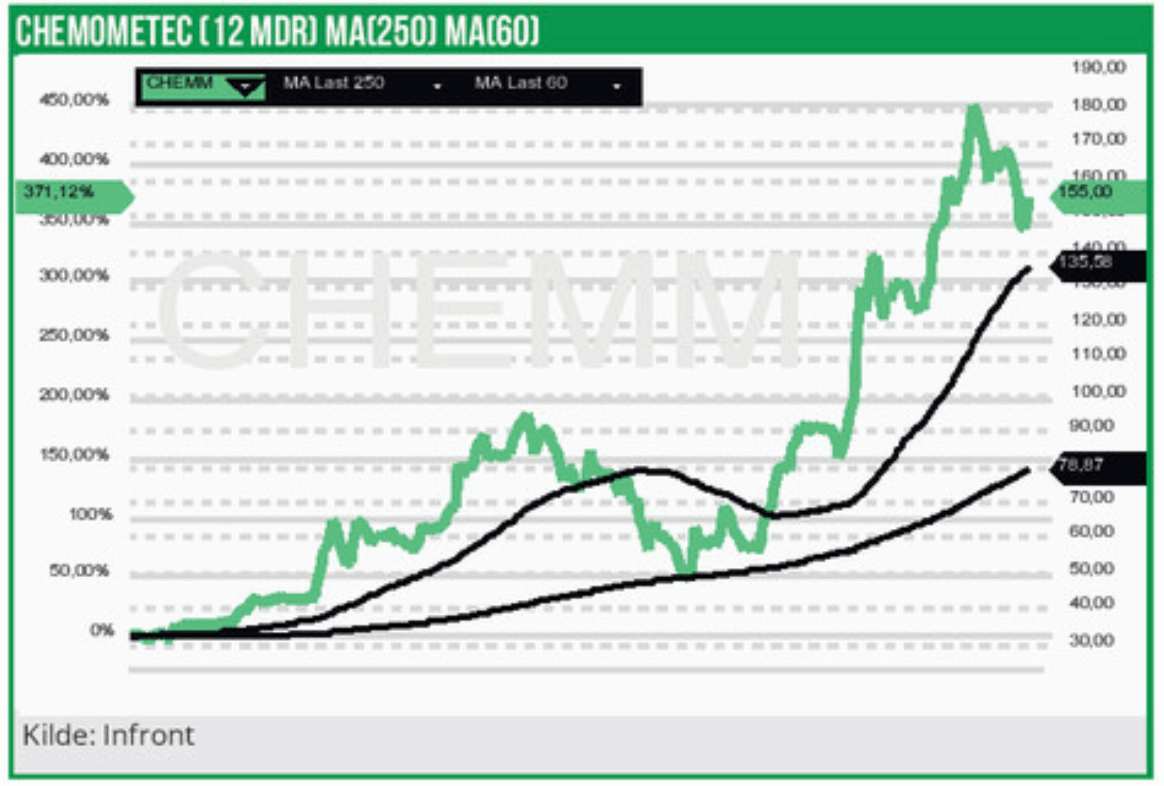

Selvom vi ser mulighed for en højere P/E-multiple, så er vores basisantagelse, at aktiekursen primært vil blive drevet af væksten. For indeværende regnskabsår 2018/19 handler Chemometec på ca. 67x P/E og indlægger vi en ca. 30% stigning i EPS i 2019/20, og en uændret P/E-multiple, så ser vi en aktie, der kan gå mod 220 over det kommende år.

Morten Larsen

Kurstarget: 220 DKK (12 mdr)

Kurs på anbefalingstidspunkt: 152 DKK