Det globale Darzalex-salg har været særdeles stærkt i 1.halvår 2018 og alt tyder dermed på, at royalties vil kunne nå op 1,75 mia. DKK for hele året. Genmabs bagvedliggende pipeline er også ved at modnes.

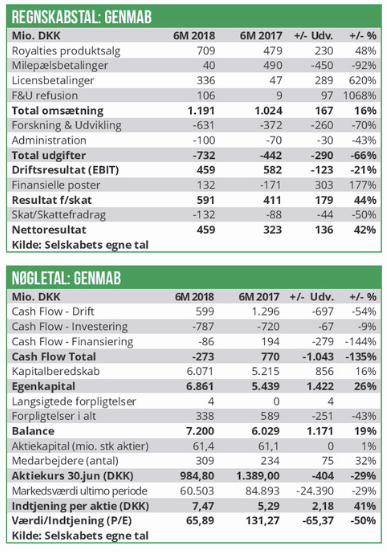

Genmab har i begyndelsen af august fremlagt regnskabet for 1. halvår 2018. Den totale omsætning er steget med 16% til 1,19 mia. DKK, som følge af en markant fremgang i royalties fra lægemiddelsalg og samt en fremgang i licens-relaterede indtægter. En licensbetaling på 50 mio. USD (ca. 300 mio. DKK) tilfaldt Genmab i begyndelsen af året, da Novartis – partneren på CD20-antistof programmet Arzerra – har valgt at tilbagekalde Arzerra fra det kommercielle marked uden for USA, som følge af svagt salg relateret til vanskelige konkurrence-forhold. Genmab kompenseres derfor med en engangsbetaling på ca. 300 mio. DKK.

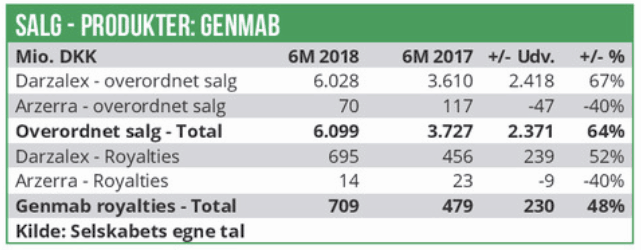

Darzalex salg på ca. 1 mia. USD i 1.halvår

De samlede salgsroyalties er i halvår 2018 steget til 709 mio. DKK, hvoraf 695 mio. DKK stammer fra salget af CD-38 antistoffet Darzalex i Multiple Myeloma (knoglemarvskræft). Partneren Janssen har i 1.halvår 2018 solgt Darzalex for 6,03 mia. DKK, en fremgang på 67% over 1. halvår 2017. Ifølge den indgåede aftale modtager Genmab en andel af Darzalex-salget på 12% og stigende op til 20% i takt med at salget vokser.

Vi har vurderet, at Darzalex vil kunne omsætte for ca. 2 mia. USD (ca. 13 mia. DKK) på verdensplan i 2018 og med et salg på 6 mia. DKK i 1.halvår ser dette fortsat ud til at være en realistisk betragtning og formentlig endda en smule konservativt.

Til gengæld er Arzerra-salget som ventet meget svagt, og det globale Novartis-salg viser en tilbagegang på 40% til blot 70 mio. DKK, hvilket udløser sølle 14 mio. DKK i royalties til Genmab.

Genmabs driftsudgifter er som ventet skudt i vejret og er samlet set steget med 66% til 0,73 mia. DKK. Medarbejder-staben er vokset med 32% til nu 309 medarbejdere, hvilket en af årsagerne til de stigende driftsudgifter. Men den vigtigste årsag er dog, at Genmab har skruet op for R&D-blusset, som er steget med 60% til 0,63 mia. DKK. Det er øgede finansielle ressourcer allokeret til egne kliniske udviklingsprogrammer, der trækker udgifterne op. Blandt andet har Genmab i juni måned startet et fase II studie som samtidig er et potentielt registreringsstudie for Tissue Factor antistof-konjugat programmet tisotumab vedotin rettet mod livmoderhalskræft (cervical cancer). Programmet udvikles i samarbejde med partneren Seattle Genetics, som betaler for 50% af udviklingsomkostningerne. Herudover er Genmabs 100% ejede program HuMax-AXL-ADC i fase I/II studier, hvor det testes i en række solide kræftformer herunder lungekræft og modermærkekræft.

HexaBody-DR5/DR5 – et program baseret på Genmab’s antistof-optimeringsplatform HexaBody – er desuden i fase I/I studier også i solide kræftformer. Og endelig gør Genmab i Q3 2018 klar til at starte kliniske studier med det bispecifikke antistofprogram DuoBody-CD3xCD20 rettet mod B-celle blodkræft-former, der udtrykker CD20-proteinet. Ovenstående satsninger betyder, at Genmabs EBIT-overskud for 1. halvår 2018 er reduceret med 21% til 0,46 mia. DKK. Til gengæld har styrkelsen af dollaren over for den danske krone over de seneste måneder genereret finansielle indtægter på 0,13 mia. DKK, hvilket betyder, at Genmab alligevel er kommet ud af 1. halvår med en vækst på bundlinjen på 42% til 0,46 mia. DKK.

Genmab fastholder forventningerne til hele 2018, som blev fremsat i forbindelse med årsregnskabsaflæggelsen for 2017 i februar. Der forventes således en omsætning i år på 2,7-3,1 mia. DKK. Forudsætningerne inkluderer et samlet Darzalex-salg på 2,0-2,3 mia. USD, hvilket vil medføre royalties til Genmab på ca. 1,75 mia. DKK.

Driftsudgifterne ventes at stige med omtrent 50% til 1,4-1,6 mia. DKK, som følge af øgede udgifter til kliniske forsøg med egne udviklingsprogrammer (de førnævnte programmer). EBIT ventes at lande i intervallet 1,3-1,5 mia. DKK, hvilket vil være nogenlunde på niveau med 2017 resultatet.

Skuffende data i PD1-kombination

Primo maj annoncerede Genmab, at Darzalex er blevet godkendt i USA i førstelinje behandlingen af multiple myeloma i kombination med Velcade (bortezomib), kemoterapien melphalan samt binyrebarkhormonet prednisolon. Desuden er en tilsvarende europæisk godkendelse for samme kombination, netop kommet i hus i slutningen af august måned.

Genmab og Janssen kører også fase III forsøg i førstelinje-behandlingen af Multiple Myeloma, hvor Darzalex testes i kombination med en anden vigtig standardbehandling nemlig Revlimid, som især anvendes hyppigt i USA. Forsøget er færdigrekrutteret og der ventes data formentlig sent i 2018 eller i 1.halvår 2019. Chancen for positive data vurderer vi til ca. 95%.

1st linje behandlingsmarkedet udgør omkring 50% af det samlede MM-marked, så godkendelse i kombination med alle øvrige standardbehandlinger er af afgørende betydning, hvis Darzalex skal fortsætte med at vækste på den lange bane.

Der ventes i 2019 også fase III resultater fra andre Darzalex studier, samt resultater fra studier med en subkutan-version af Arzerra i Multipel Sklerose patienter.

På den mere negativ front har Genmab i maj, fremlagt sløje resultater for forsøg med, hhv. Arzerra (CD20-antistof) og Darzalex (CD38-antistof). For Arzerra (ofatumumab) viste topline-resultater i et fase III studie i indolent B-cell non-Hodgkin’s lymphoma (iNHL) med kemoen Bendamustin +/- Arzerra, ingen effekt målt på Progressionsfri overlevelse (PFS). Arzerra var således ikke i stand til at forlænge perioden uden sygdomsprogression. Studiet omfattede i alt 346 patienter, som ikke tidligere havde responderet på behandling med det konkurrerende CD-20 antistof Rituxan. Data bekræftede således nok en gang vores eksisterende holdning om, at Arzerra ikke er et bedre CD20-antistof end Rituxan.

Mere skuffende var det i stedet, at Darzalex (daratumumab) i kombination med PDL1- antistoffet atezolizumab ikke viste klinisk effekt i forhold til atezolizumab alene, i 98 patienter med tidligere behandlet Non-Small Cell Lung Cancer (NSCLC). Bekymrende er det endvidere, at der faktisk var en overdødelig i kombinations-armen, hvilket kunne indikere, at bivirkningsprofilen når Darzalex kombineres med PDL1-stoffer er svær at kontrollere pga. et for voldsomt immunrespons. Den uventede dårlige bivirkningsprofil har desuden fået Darzalex-partneren Janssen til også at afbryde et andet PD1-studie (MMY2036), hvor Darzalex indgik i kombination med Janssens eget PD-1 middel JNJ-63723283. Dette forsøg foretages i patienter med Multiple Myeloma (knoglemarvskræft). Der er dog på nuværende tidspunkt ikke fundet decideret skadelig effekt af kombinationen i MMY2036 studiet. Janssen og Genmab har taget beslutning om, at alle øvrige forsøg med Darzalex, hvor der kombineres med PD1/PDL1-stoffer, sættes på standby indtil data for MMY2036 er gennemanalyseret.

Solid langsigtet investering

Der er store forventninger indregnet til Darzalex i vores kursmål og det var derfor også en skuffelse, at Darzalex ikke har vist effekt i kombination med den særdeles hotte kategori af PD1-antistoffer. Det mest bekymrende er dog, at der var en overdødelig i Darzalex-armen, hvilket kan have betydning for mulighederne langsigtet, i forhold til at kombinere Darzalex med andre klasser af immunstimulerende stoffer. Det skal dog understreges, at der ikke er set problemer i Multiple Myeloma-indikationen, hvilket er vigtigt, da det her er langt hovedparten af Darzalex-væksten skal komme fra.

I vores seneste analyse af Genmab fra december 2017, forventede vi et Darzalex-salg i 2018 på 1,75 mia. USD og royalties til Genmab på 1,5 mia. DKK. Vores estimater er nu lavere end Genmabs egne forventninger, og det gør naturligvis også at vi hæver estimater nu set i lyset af det stærke salg i 1.halvår. I tråd med Genmabs egne forventninger ser vi nu også et salg på 1,75 mia. DKK i royalties til Genmab i 2018.

En vigtig kursdriver i den kommende tid vil være data fra Maia-fase III studiet i 1st line Multiple Myeloma. Som sagt ser vi 95% sandsynlighed for positive data. Vi vurderer at Genmab vil kunne lancere Darzalex i kombination med Revlimid i slutningen af 2019.

Ved udgangen af 2018 vil Genmab have et kapitalberedskab på ca. 7 mia. DKK. Aktien handles pt. i kurs 1085 DKK, hvorved selskabet handles til en markedsværdi omkring 67 mia. DKK. Med et forventet overskud på formentlig 1,3-1,4 mia. DKK efter skat i 2018 handles aktien netop nu til en P/E omkring 50.

Vi vurderer ikke dette er specielt dyrt, taget i betragtning at de årlige vækstrater for Darzalex så langt øjet rækker vil være tocifrede. Desuden begynder Genmab bagvedliggende pipeline nu at modnes formentlig med værdiskabende kliniske resultater i slutningen af 2019 og i årene derefter. Vi ser derfor fortsat ingen grund til at ændre vores langsigtede kursmål på 2200 DKK for Genmab-aktien på 12 måneders sigt. Vi fastholder også en klar langsigtet købsanbefaling på aktien.