Den organiske vækst i GN-koncernen lever stadig i bedste velgående med Audio-divisionen i front. Der skal præsteres flotte resultater i 4. kvartal, hvis årsforventningen skal holde, men investorerne virker skeptiske.

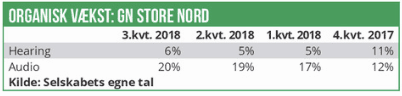

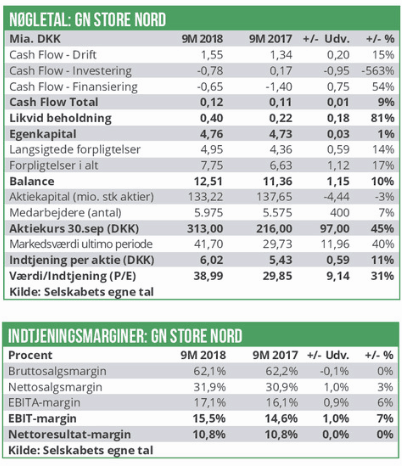

GN Audio leverede nok engang et fantastisk kvartal med en organisk vækst på 20%, og overgik dermed det imponerende resultat på 19% i 2. kvartal. For de første 3. kvartaler er den organiske vækst nu på 19%, og man ligger dermed lunt i forhold til den seneste opjusterede årsforventning på 16-19% organisk vækst.

Telefonkonferencen efter regnskabet afslørede en ledelsesgruppe, der virkede ganske komfortabel med at nå de udmeldte forventninger til helåret, selvom de kræver solide præstationer i 4. kvartal, hvor sammenligningstallene for sidste år er svære. Audio-CEO René Svendsen-Tune virkede som vanlig lidt forsigtig og konservativ i sine udmeldinger og påpegede at 4. kvartal er det største kvartal i året. Han medgav dog, at med det nuværende momentum så det godt ud, og det var realistisk, at Audio ender i den øverste halvdel.

Uden at sætte konkrete tal på 2019 sagde han endvidere, at der er en chance for, at det går rigtigt godt i 2019 også (”So we should have a chance of doing well also in — very well, actually, in 2019.”).

Her vil de gode resultater i 2018 have øget sammenligningsgrundlaget betydeligt, og udsagnet indikerer derfor, at Audio virkelig er inde i en stærk udvikling i øjeblikket. Dertil kommer, at markedsvæksten ligger tæt på 10%, hvilket i den grad kan være med til at sikre 2-cifret vækst til Audio fremover, hvis der forsættes med at vinde markedsandele.

Den største division Hearing fortsatte også sit momentum og leverede igen et kvartal med 6% organisk vækst. Medvirkende hertil var lanceringen i august af det nye premium-plus høreapparat LiNX Quattro, som er dyrere end de eksisterende produkter i premium-kategorien – herunder ”forgængeren” LiNX 3D, som vi tidligere har omtalt. Forbrugerne har taget vel imod dette nye prispunkt, som er med til at løfte Hearings gennemsnitlige salgspris og den organiske vækst. Det blev også indikeret, at LiNX Quattro dermed heller ikke forventes at kannibalisere på salget af sin forgænger (3D) i samme grad som ved tidligere nylanceringer. År-til-dato er væksten på 5% i Hearing, og der

skal derfor leveres en vækst på 8% i 4. kvartal, hvis årsforventningen på >6% skal indfries. Det er et pænt løft i præstationen, men også her virkede GN komfortable. Det nylancerede produkt Quattro vil for alvor slå igennem i 4. kvartal, ligesom man forventer, at tilbagegangen i den vigtige salgskanal til amerikanske krigsveteraner (”Veteran Affairs”) er stoppet, idet de første indikationer peger på et stærkt comeback efter en ny tilføjelse til produktpaletten.

Alt i alt leverede GN et solidt regnskab som peger i retning af det stærke momentum fortsætter. Eneste minus var, at der nu med sikkerhed ikke kommer nogen omsætning i år fra den nye kommunikationsløsning FalCom rettet mod det amerikanske militær.

Skeptiske investorer

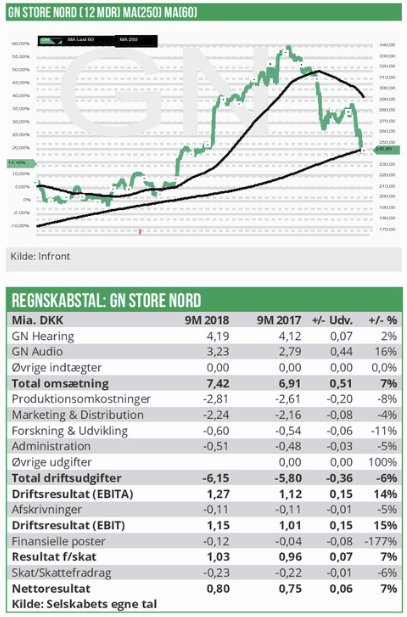

Investorerne virker imidlertid mere skeptiske end tidligere. Trods et kursfald på omtrent 20% siden toppen havde investorerne nemlig kun et skuldertræk til overs for den flotte præstation i 3. kvartal, og de bekræftede udsigter for 4. kvartal. Det samme havde analytikerkorpset, hvor flere kursmål blev sænket – nok mest som en konsekvens af kursudviklingen de seneste uger fremfor en større ændring i estimaterne.

Kursfaldet på omkring 10% den 8. oktober til både GN og William Demant på nyheden om, at Bose (bl.a. kendt for sine højttalersystemer) havde fået godkendt deres første høreapparat tyder på, at nervøsiteten for alvor er ved at indfinde sig hos investorerne i de dyre vækstaktier inkl. GN.

GN’s lange flotte optur kan dermed være ved at nå sin ende. Ikke så meget fordi forretningen har tabt pusten, men mere fordi investorerne ser ud til at have mistet lysten til at købe sig ind i de høje værdiansættelser.

Vi tror på, at det gode momentum i forretningen fortsætter de næste par kvartaler, og dermed forventer vi også, at markedet og investorerne trods alt vil være villige til at sende aktien over 300 en gang mere, når der er faldet lidt mere ro på markederne og investorerne igen søger efter

vækst. Vi sætter derfor vort kursmål til 300-330, men understreger, at risikoen er højere nu end for blot 3 måneder siden.

Steen Albrechtsen

Børskurs på analysetidspunktet: 242,00 AktieUgebrevets kursmål (6 mdr): 300-330