BørsmæglerRating for aktiemarkedet 2019: Danske Bank og Nordea bliver væsentligt bedre ratet i dette års Børsmæglerrating i Økonomisk Ugebrev, end de øvrige spillere på markedet gør. ABG Sundal Collier kommer dog også bredt ud og har næsten samme kendskabsgrad som de to storbanker. Carnegie og SEB står stærkt på analyserne i nogle sektorer. Jyske Bank håber på en revival gennem en ny strategi.

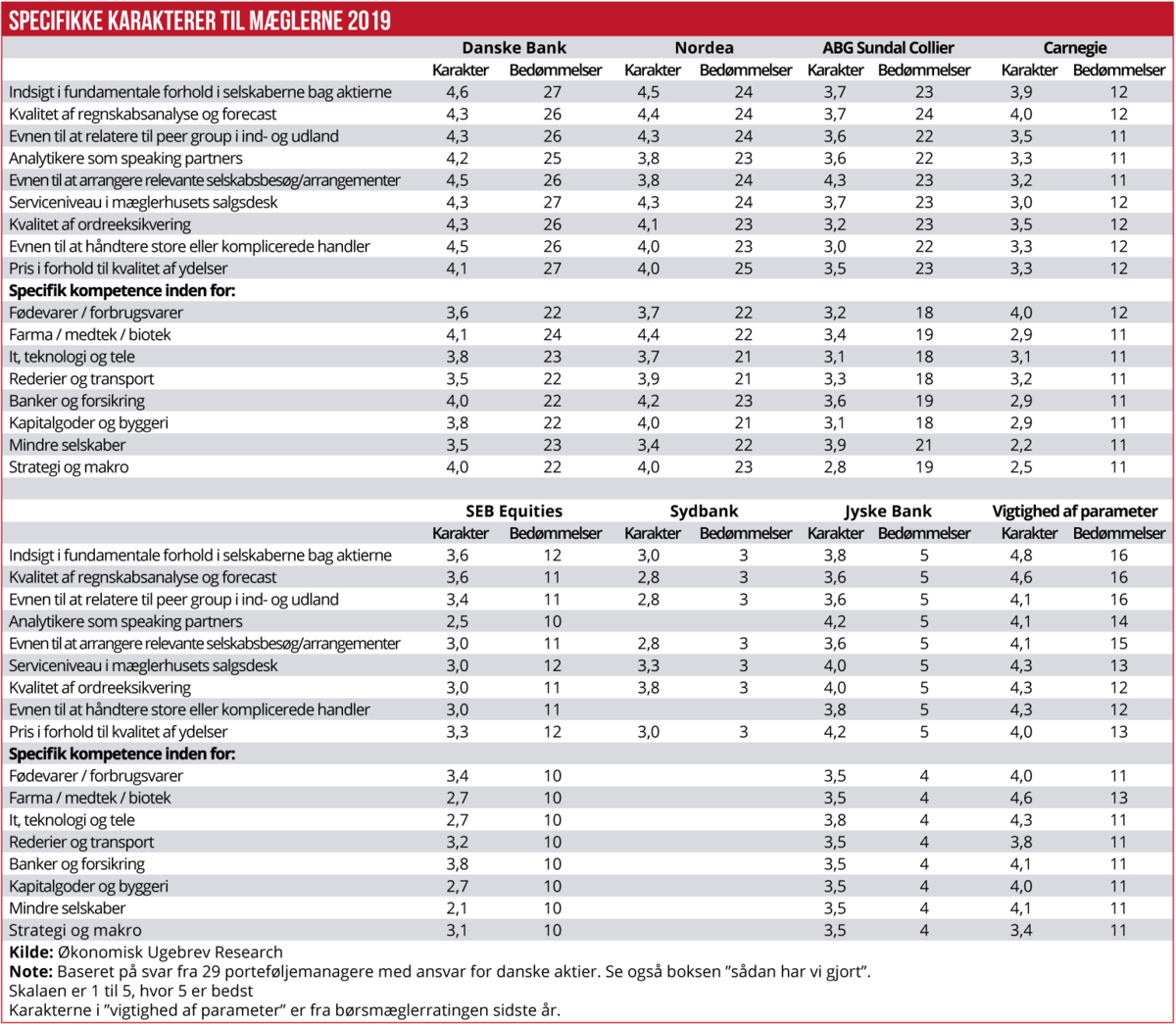

Der er de to store, der er de tre andre – og så der dem, der med større eller mindre succes prøver at hænge på. Det er det umiddelbare billede, når man ser på de karakterer, portefølje- og ir-managere har givet aktiemæglerne i Økonomisk Ugebrevs BørsmæglerRating 2019. Helt i front er Danske Bank, der får den meget flotte samlede karakter på 4,3 ud af fem mulige.

Banken får også specifikke bedømmelser på fire eller derover for alle delelementer i forretningen, såsom indsigt i de dækkede selskaber, serviceniveauet i salgsdesken og ikke mindst evnen til at håndtere store og komplicerede handler. Banken er kendt for at have det bredeste netværk, hvilket f.eks. har betydning, hvis en kunde ønsker at købe eller sælge for et stort beløb i en mindre likvid aktie.

”Markedet belønner os for, at vi kan det hele. Vi er dygtige på både research, salg og execution. På de områder har vi en stabilitet og kvalitet. Det er ikke nok i dag at være god på bare et af områderne,” kommenterer analysechef Thomas Steen Hansen.

Blot 0,1 karakterpoint efter på den overordnede karakter ligger Nordea. Bedømmelsen er altså næsten ens. Også denne bank har et bredt netværk, men de specifikke karakterer i denne henseende ligger generelt under Danske Banks. Til gengæld ligger Nordea en spids højere på karaktererne for analyserne i de forskellige sektorer.

Det er måske også årsagen til, at hvor Danske Bank får den bedste bedømmelse af de to fra porteføljemanagerne, er det Nordea, der er højest ratet hos ir-managerne – disse synes at værdsætte gode spørgsmål og/eller irriteres over, når de skal medvirke til at lære en ny analytiker op fra bunden.

”De tre andre” er ABG Sundal Collier, Carnegie og SEB Equities, der ligger på henholdsvis tredje-, fjerde- og femtepladsen. Tue Østergaard, managing partner og head of markets i ABG Sundal Collier, mener dog, at det er mere rigtigt at se billedet som tre plus to end som to plus tre. Sandt er det også, at det norskejede mæglerfirma, målt på kendskabsgraden, næsten kan matche de to storbanker. Man har ikke musklerne til at håndtere store og komplicerede handler, men med en målsætning om at strække analysedækningen dybt ned i small cap-segmentet, leverer man en ydelse, som investorerne efterspørger.

STRATEGIEN ER BREDDE

Siden sidste år er bedømmelsen fra ir-managerne gået et halvt karakterpoint tilbage. Det skyldes formentligt den ovenfor nævnte tendens med, at de dækkede selskaber foretrækker erfarne analytikere – ABG’s hold er forynget, dels som følge af en udvidelse af staben, dels som følge af en enkelt udskiftning. Men bedømmelsen fra porteføljemanagerne – kunderne – er uændret. ”Jeg glæder mig over, at vi får mange bedømmelser, og at der er mange, der godt kan lide os. Vores strategi er klart at have bredde, både i kunder og i de selskaber, vi dækker,” siger Tue Østergaard.

Carnegie er avanceret en enkelt plads i ratingen, men det imponerer ikke rigtigt Lars Topholm, der deler posten som analysechef med Niels Granholm-Leth. Han anfører, at hvor Carnegie går efter de store kunder i den såkaldte tier 1, er det en stor bredde af investorer, der er respondenter i BørsmæglerRatingen. Det er også korrekt – Økonomisk Ugebrevs rating siger noget om, hvordan en investor af almindelig størrelse vil opleve børsmæglerne.

Lars Topholm frygter heller ikke MiFID II – alt i alt betragter han den nye regulering som ”en absolut fordel” for Carnegie. ”Det kan vi også se på vores 2018-tal. Det har nok noget at gøre med vores position i Sverige. Vi har en stor del af vores forretning uden for Danmark, og investorer i f.eks. USA eller England kigger jo ikke på Danmark, men på Skandinavien. Her er vi ranket som nummer 1, så det er typisk ikke os, der bliver fravalgt,” siger han.

SEB DYKKER I RATINGEN

Også SEB Equities har sit fokus i Danmark på de store kunder, så den beskedne placering i BørsmæglerRatingen måske ikke er helt retvisende. Det er dog påfaldende, at karakteren i år er faldet 0,4 point, både fra porteføljemanagere og ir-managere. Umiddelbart kan det begynde at se truende ud, med tanke for udskilningsløbet oven på MiFID II. Men en tidligere ansat i banken vurderer, at den nok skal komme igen. Dels fordi det ligger i dens DNA at være en stærk investeringsbank, dels fordi den danske mæglervirksomhed, selv om den måske i sig selv er svær at få til at løbe rundt, også har værdi på det svenske marked, hvor SEB har samme status, som Danske Bank har herhjemme. Det har ikke været muligt at få en kommentar fra SEB Equities.

Jyske Bank får som den eneste en karakter under middel – dog noget bedre fra porteføljemanagerne. Som nævnt side 15 har banken skiftet strategi og skilt sig af med et par analytikere, der har været i banken i en årrække. Men analysechef Jacob Vinding Jensen understreger, at man på ingen måde er på vej ud af markedet – Jyske Bank tror på, at den også har en plads blandt de store aktiemæglere i den nye verden under MiFID II.

”2018 har på flere måder været et år i forandringens tegn i forhold tli vores setup på aktier. På analysedelen har vi udvidet vores fokus fra kun at kigge på danske aktier til nu også at kigge på selskaber i Sverige, Norge, Finland og Tyskland. Vi har også ændret vores tilgang – fra tidligere at arbejde ud fra en ren fundamental tilgang i et fast univers, arbejder vi i dag med et mere dynamisk univers, hvor vi tager udgangspunkt i et stærkt kvantitativt fundament i form af vores kvantitative screeningsmodel Jyske Quant Global Large Cap Equities og kombinerer det med en stærk fundamental analyse på toppen. Vi tror på, at kombinationen af de kvantitative input og den kvalitative analyse gør en forskel. Vi vil fortsat levere analyser, anbefalinger og kommunikation af høj kvalitet, men vi kommer fremadrettet med en lidt anden vinkel på tingene end den, som vores kunder oplever fra vores konkurrenter,” siger analysechef Jacob Vinding Jensen. Han hæfter sig samtidig ved, at Jyske Bank rent faktisk har fået høje karakter på de mere specifikke områder, som der bliver spurgt til i undersøgelsen. Det er dog baseret på få bedømmelser.

Sydbank får en bedre karakter, men fra kun syv respondenter blandt porteføljemanagere. Det er næsten en halvering i forhold til sidste år, og hvis denne tendens fortsætter, vil Sydbank ikke være at finde i det ratede felt næste år. Det vil dog ikke nødvendigvis gøre ondt på Sydbank, der betjener private investeringskunder, og som samtidig, for at kunne være synlige i medierne, gør aktieanalyserne frit tilgængelige for alle, der ønsker at læse dem. ”Vi arbejder hver dag målrettet for at levere et produkt, der er skræddersyet til vores private kunder, men som i grundlæggende analyse, forståelse og viden kan måle sig med de andre aktører i markedet,” skriver aktieanalysechef Jacob Pedersen i en skriftlig kommentar.

Sten Thorup Kristensen