Overraskende fik Alm. Brand stort set ikke brug for tegningsgarantien på den 10 mia. kr. store kapitaludvidelse, som netop er afsluttet. Kun 0,1 pct. af tegningsretterne blev ikke anvendt. Det peger i retning af, at de store investorer tror på casen, som skal munde ud i landets næststørste skadesselskab med sammenlægningen af Codan og Alm. Brand. Vi tegner et billede af det nye, store danske forsikringsselskab, som ventes endeligt på plads i første halvår 2022.

Ifølge en investorpræsentation, Alm. Brands ledelse afholdt i forbindelse med den netop afsluttede kapitalforhøjelse, forventes efter fusionen med Codans danske forretning en tredobling af overskud før skat fra 600-650 mio. kr. i 2021 til 1800-1950 mio. kr. i 2025.

Aktuelt består aktiekapitalen af 154 mio. aktier, svarende til et aktuelt overskud per aktie på ca. 4 kr,. Efter kapitalforhøjelsen vil der være ekstra 1387 mio. nye aktier, altså i alt 1541 mio. aktier. Med det forventede overskud efter skat på ca. 1500 mio. kr. svarer det til et overskud per aktie på 1 kr.

Upside på 40 pct.

Med den gennemsnitlige price/earning på ca. 20 for Topdanmark og Tryg svarer det til, at aktiekursen på Alm. Brand teoretisk set kan nærme sig 20 kr. – mod den aktuelle kurs på knap 12 kr. Et gennemsnit mellem de to dyre danske forsikringsaktier og et europæisk gennemsnit ligger på 17 kr., svarende til en upside på 40 pct. Økonomisk Ugebrev erfarer, at finanshuset Carnegie er kommet frem til nogenlunde samme konklusion.

Denne værdiansættelse er naturligvis baseret på, at Alm. Brands ledelse leverer på stort set alle parametre, herunder at den formår at fastholde Codans nuværende kunder, høste de forventede synergier og levere på den udmeldte målsætning, som dog først ses realiseret endeligt i 2025, altså om tre-fire år.

Til gengæld er der i 2025-prognosen ikke indregnet eventuelle indtægtssynergier, hvor den stærkere distributionsplatform via samarbejde med 38 banker også forventes at give noget, idet denne kanal i dag står for 39 pct. af forsikringssalget til private.

Men hvor langt fra målet er Alm. Brand egentlig, hvis man ser på de to selvstændige selskaber? Mere herom længere nede i denne artikel.

”Vi er bevidste om, at der ligger en stor opgave foran os, men er betrygget i, at vi har et godt fundament at bygge videre på og mener, at sammenlægningen af de to virksomheder bliver en katalysator for den fremtidige værdiskabelse, som vi stiller vores aktionærer i udsigt. Når vi lykkes med overtagelsen af Codans danske forretning, kan vi forene de to virksomheder under den nye og større Alm. Brand-koncern i ét skarpt forsikringsselskab, der i et perfekt match forener vores stærke traditioner og markedspositioner, så vi kan give den endnu mere gas inden for alle typer af privat-, erhvervs- og landbrugskunder,” siger CEO Rasmus Werner Nielsen.

Først noget om tidsplanen, hvor en eventuel godkendelse fra Konkurrencerådet synes meget tæt på: Ifølge investorpræsentationen forventer Alm. Brand Konkurrencerådets stillingtagen til fusionen i indeværende kvartal. Det betyder nok inden den 20. december eller i starten af det nye år.

Umiddelbart synes der kun at være to felter, hvor de to forsikringsselskabers samlede markedsandel bliver over 20 pct., og hvor konkurrencemyndighederne kigger dybere i tingene. Det drejer sig dels om arbejdsskadeforsikring og dels om bygningsskadeforsikring.

Når konkurrencemyndighederne antageligt vil godkende dette alligevel, skyldes det, at Alm. Brand typisk forsikrer mindre virksomheder, mens Codan typisk dækker store virksomheder. Alm. Brand vil altså kunne argumentere for, at der er tale om to separate delmarkeder i konkurrencemæssig henseende.

Langsigtede mål

Omkring økonomien i det nye Alm. Brand ser tingene, i hvert fald på papiret, sådan ud: Ifølge prospektet viser proforma-tal for de to selskaber sammenlagt bruttoindtægter på 11,1 mia. kr. sidste år, og 8,5 mia. kr. for de første tre kvartaler af 2021. Justeret samlet overskud viser 1014 mio. kr. for sidste år og 1005 mio. kr. for de tre kvartaler i 2021, svarende til skønsmæssigt 1,3 mia. kr. for helåret.

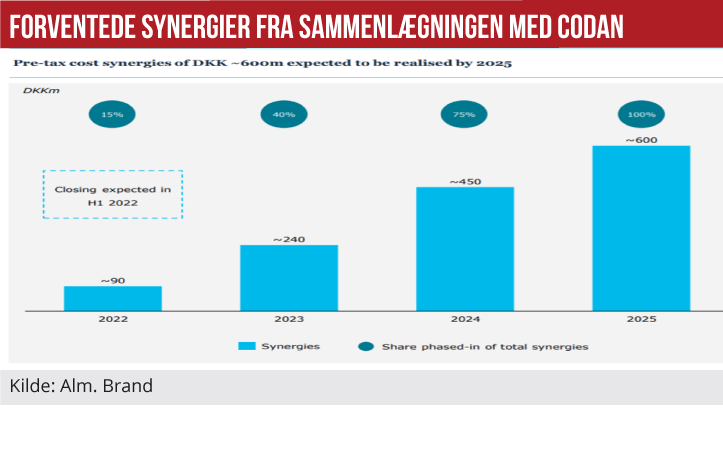

Tillægges de forventede synergier på 0,6 mia. kr., rammes det langsigtede mål på 1,9 mia. kr.

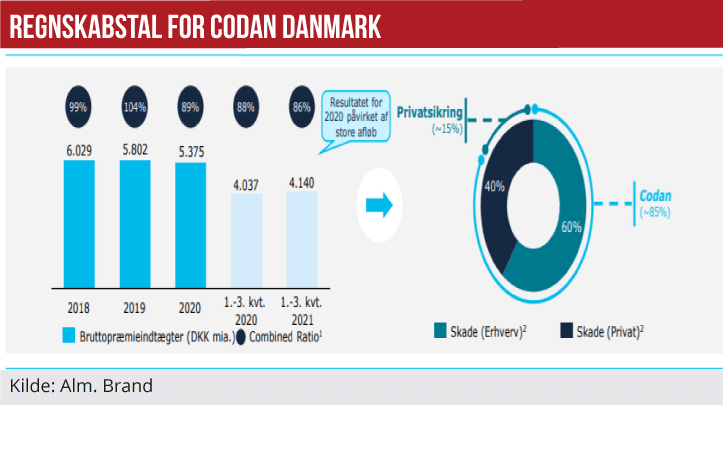

I prospektet fremlægges for første gang isolerede regnskabstal for Codan Danmark, og de viser, at bruttopræmieindtægter på 4037 mia. kr. de første tre kvartaler sidste år er steget til 4140 mio. kr. i samme periode i år. Codans combined ratio, altså på den danske forretning oplyses forbedret fra 104 i 2019 til 89 i 2020 og 86 i de tre kvartaler i 2021.

Kan Codan fastholde dette momentum frem til den fysiske overtagelse af forsikringsselskabet, antageligt næste forår, vil der være gode odds for, at projektet lykkes med opnåelse af målsætningen. Helt afgørende bliver det så, at Alm. Brands egen ledelse leverer de forventede synergier, altså bl.a. ”it- og infrastruktursynergier relateret til integration af kritiske it-systemer, platforme og programmer, synergier fra deling af best practice om digitalisering. Skader: Skadesynergier relateret til udgifter til ansvarsforsikring, indkøb, og bedre muligheder for at opdage forsikringssvindel og forbedrede skadebehandlingsprocesser.”

Det oplyses, at administrative (ikke it) synergier forventes realiseret gennem reduktion i fuldtidsstillinger og huslejebesparelser fra sammenlægning af kontorer. Ifølge det fremlagte regnskab for Codan Danmark var der omkostninger på ca. 900 i de første tre kvartaler, svarende til ca. 1,2 mia. kr. på årsbasis. Heraf udgør basal administration knap 300 mio. kr. og andre 900 mio. kr. i salgsomkostninger. Hovedparten af omkostningssynergierne skal hentes herfra, men der er ikke oplyst en fordeling.

MWL