Uddrag fra Authers, FT, bearbejdet til dansk

Kinas ledere er berømte for at have det langsigtede perspektiv. Dette kan overvurderes. Da Maos stedfortræder Zhou Enlai i 1972 berømt sagde, at det var “for tidligt at sige noget om” virkningerne af den franske revolution, viser det sig, at han besvarede et spørgsmål om studenterprotesterne, der havde fundet sted fire år tidligere, ikke det langt større oprør i 1789. Sådan påpeger den tidligere kollega Richard McGregor .

Men pointen står stadig. En anden tidligere kollega, Ed Crooks fra Wood McKenzie , henleder opmærksomheden på denne kommentar fra Deng Xiaoping i 1992:

Mellemøsten har sin olie, Kina har sjældne jordarter … det er af ekstremt vigtig strategisk betydning.

Set i et 33-årigt perspektiv viser det sig, at han har ret. Omfanget af denne betydning bliver nu testet som aldrig før, idet handelskonflikten mellem USA og Kina når en ny fase.

Det er smagløst og på mange måder trivialiserende at analysere handelskampen som et spil. Det er levebrødet, der står på spil, om ikke den globale magtbalance. Men det er stadig praktisk at se på det i forhold til de kort, som de to sider har at spille. For USA tilbyder obligationer i øjeblikket et stærkt kort (det gjorde de ikke for seks måneder siden); men dens centrale strategiske svaghed kan være Bitcoin.

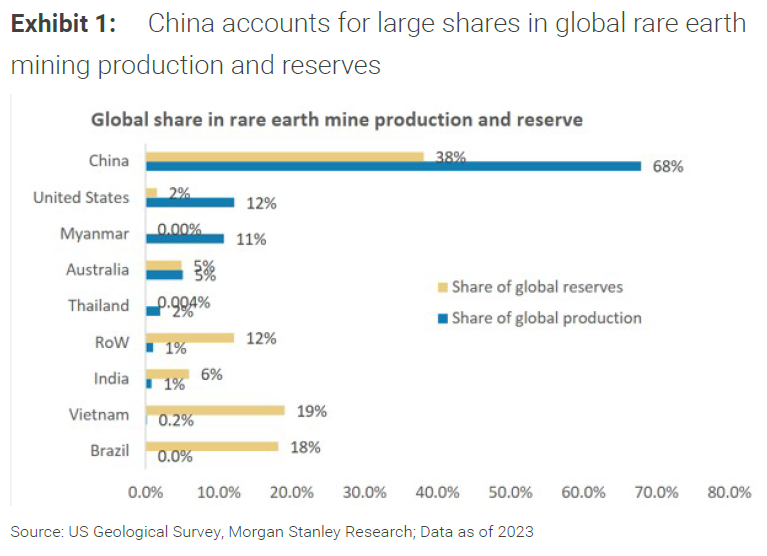

Sjældne jordarter, der er afgørende for mange voksende teknologier, er sandsynligvis Kinas stærkeste kort . Men de har andre, som de også spiller på – såsom sojabønner. Og der er bekymring for, at de bluffer og bruger disse kort til at skjule betydelige svagheder, der dukker op i deres vækstmodel. Arven fra Dengs langsigtede tænkning vises i disse to diagrammer fra Morgan Stanley. For det første har Kina en enorm andel af verdens reserver af sjældne jordarter og en endnu mere dominerende position i produktionen:

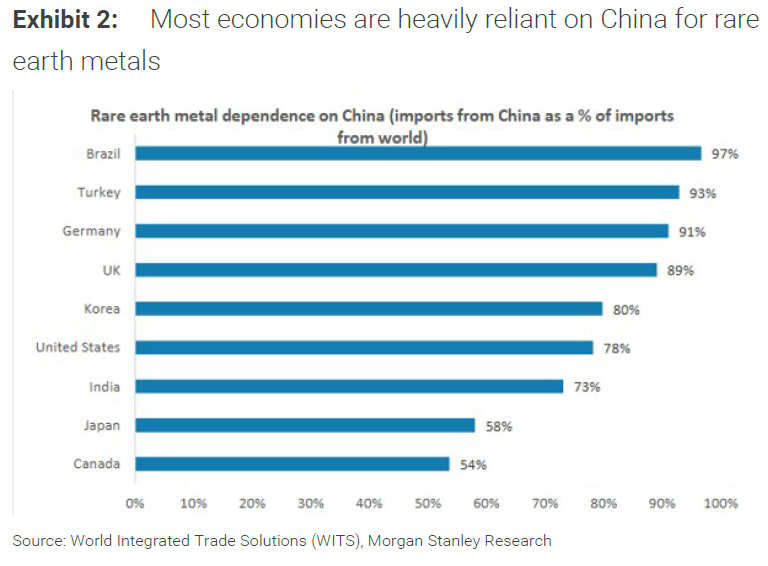

Det har gjort verdens største økonomier farligt overafhængige af Kina for sjældne jordarter, som fortsat er afgørende for produkter fra batterier og smartphones til vindmøller:

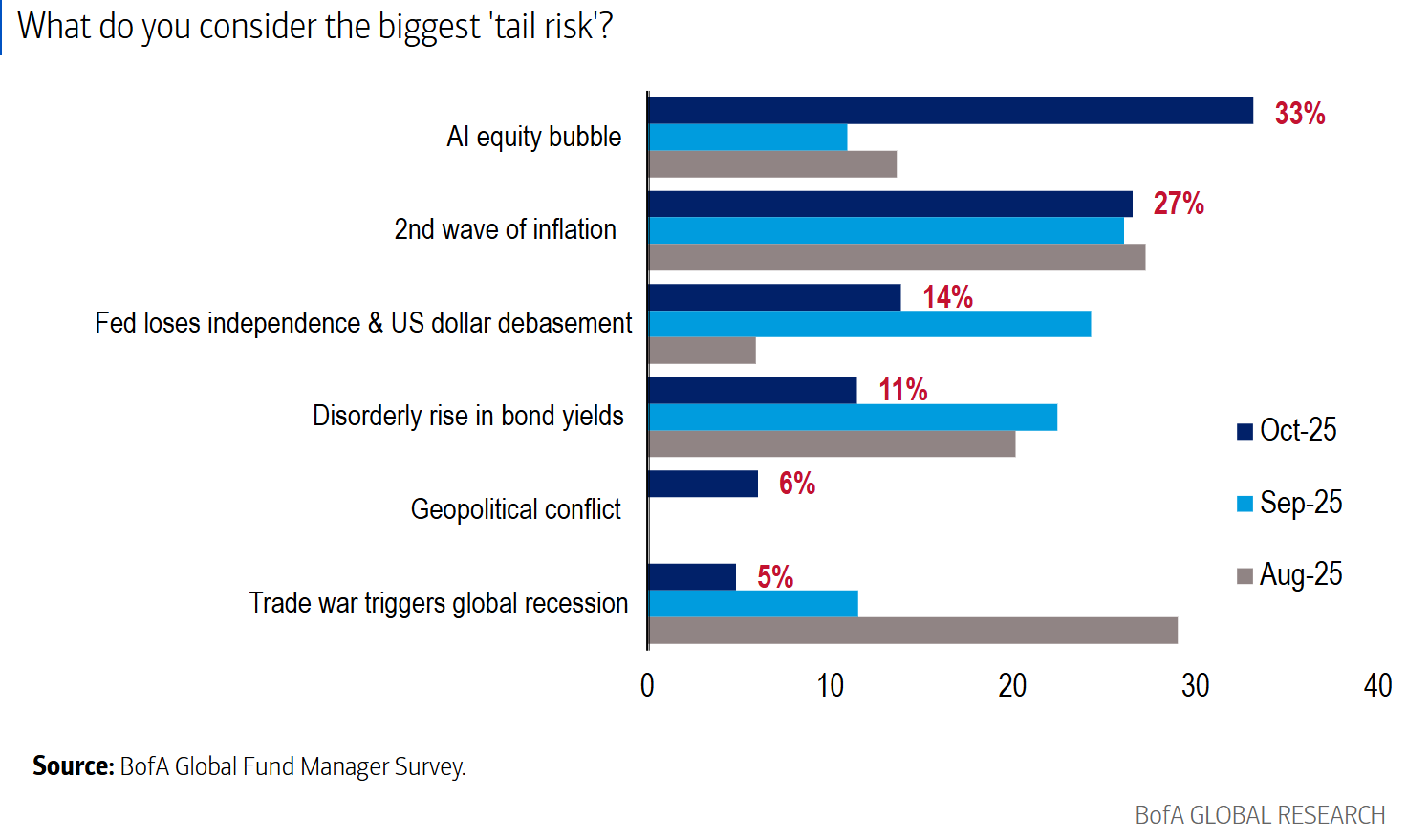

Dette begynder at ligne en strategisk fejltagelse i forhold til Tysklands beslutning om at stole på energi leveret af Rusland. I mellemtiden havde finansverdenen overbevist sig selv om, at dette ikke ville betyde den store forskel. Bank of Americas seneste månedlige undersøgelse af globale fondsforvaltere, udført lige før den seneste strid brød ud, viste, at bekymringen om en handelskrig som en halerisiko næsten var forduftet. Det var det, der gjorde, at denne nyhed kunne have så stor en effekt – den ramte markederne, da de var på vagt:

Så Kinas skridt til at stramme restriktionerne for sjældne jordarter i sidste uge, og derefter tidligt tirsdag at tilføje kontrol over virksomheder involveret i forsendelse af dem, ledsaget af præsident Donald Trumps truende højere toldsatser, kom som en grim overraskelse. Er dette en påmindelse fra Kina om styrke, eller et desperat forsøg på at spille sit bedste kort, når dets position svækkes? Der er støtte til begge fortolkninger.

Robin Brooks fra Brookings Institution argumenterer for, at Kina kæmper med svaghed. Landet har formået at erstatte tabt eksport til USA ved at øge antallet af produkter, det sælger til alle andre, men det kan kun have gjort ved at sænke priserne eller “dumpe”. Han sagde:

Marginerne bliver ramt, hvilket betyder, at der lurer et stort negativt chok under overfladen af disse data … Kina er en eksportafhængig økonomi, der er på lånt tid. Dens hårde taktik på sjældne jordarter stammer fra svaghed, ikke styrke.

Disse eksporttaktikker risikerer en koordineret reaktion fra Kinas handelspartnere. I en tale i Washington advarede den tidligere EU-handelskommissær Cecilia Malmström om, at antidumpingforanstaltningerne mod Kina ville blive yderligere forstærket, “da Kina forsøger at dumpe sine varer på markederne og diversificere.”

Et alternativt synspunkt kommer fra Peter Tchir fra Academy Securities, der bemærker, at denne episode af handelskrigen, i modsætning til dens forgængere under Trump, blev initieret af Beijing. Han argumenterer for, at Kina mener, at dets dominans inden for sjældne jordarter aldrig vil blive større, og at det kan være godt tjent med at reducere sin egen afhængighed af amerikanske chips (uden tvivl det største amerikanske gearingspunkt, som Trump har truet med at udnytte):

Kinas forhandlingschip falder i værdi, og de mener faktisk, at de kan drage fordel af begrænset adgang til chips. Det ville understøtte et argument om, at Kina har analyseret situationen og er forberedt på en fuldgyldig handelskrig.

Dette argument styrkes muligvis, hvis Kina, som Brooks hævder, mener, at dets position er svag. Udviklingen i løbet af de seneste par dage, hvor USA fremsætter trusler, trækker sig noget tilbage og derefter ser Kina øge indsatsen ved at begrænse skibsfarten, understøtter ofte denne fortolkning. Under alle omstændigheder virker det som en god idé at lede efter aktiver, der kan modstå en lang handelskrig, såsom dem, der drager fordel af at styrke den økonomiske og militære sikkerhed.