Uddrag fra Authers (frit oversat)

Dagens pointer: |

- Amerikanske inflationsdata var en bona fide ubehagelig overraskelse, hvilket tyder på en risiko for overophedning.

- Der kan være nogle særheder i dataene, men ikke nok til at omstøde brede konklusioner.

- Det skyldes, at foranstaltninger, der ekskluderer outliers, og fokuserer på de mest stabile priser, vender opad.

- Servicesektorens lønninger og boligudgifter vil fortsat være de største problemer.

- Det meste af obligationsmarkedets skifte siden “Powell Pivot” er nu blevet vendt.

- Aktier blev solgt på grund af usædvanlig bullishness – men tendensen ser stadig ud til at være opadgående

Disse data var for varme for markedet |

Guldlok skal passe på, hun ikke brænder sine læber. Efter en opsigtsvækkende amerikansk inflationsrapport for januar er det tydeligt, at hendes grød ikke er for kold, i hvert fald ikke endnu – men den kan meget vel være for varm. Det førte til en interessant omstilling på markederne, da handlende overvejede muligheden for, at Team Transitory alligevel ikke havde haft ret.

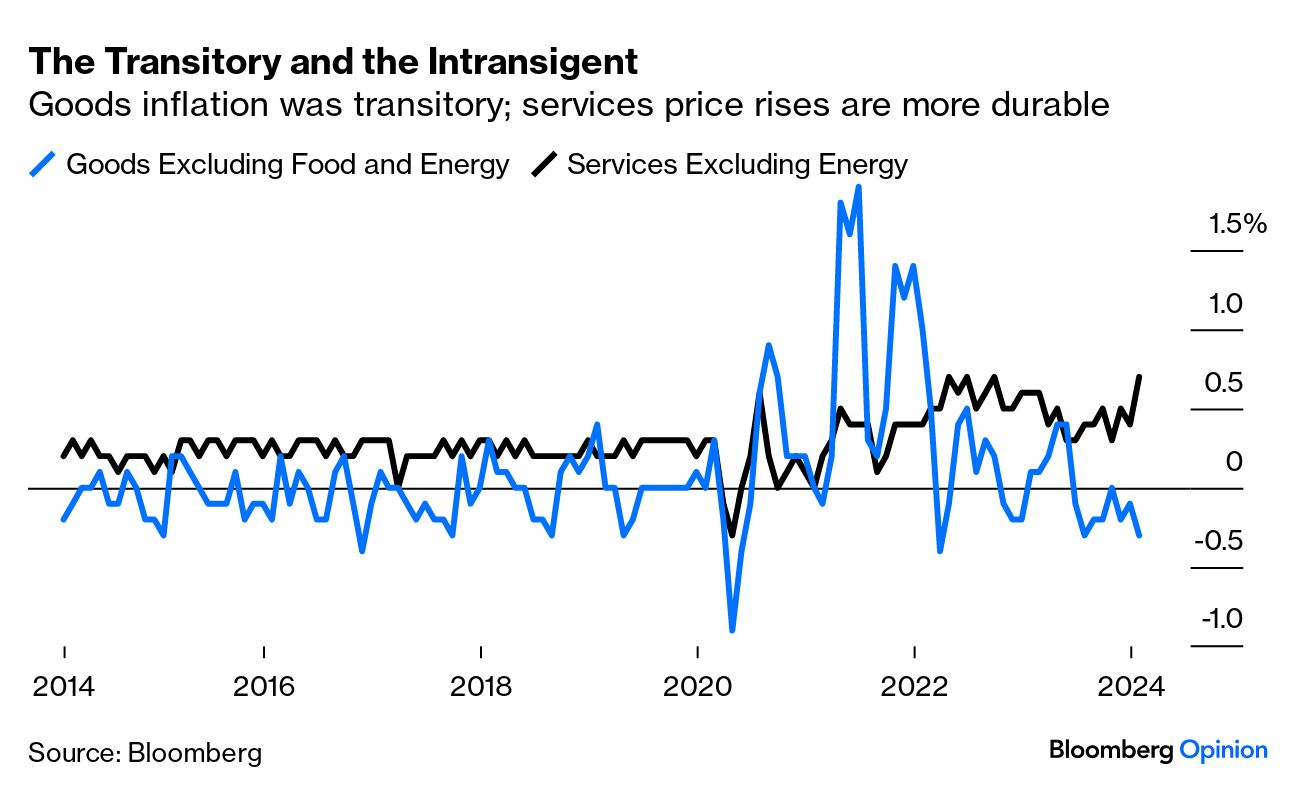

Debatten i hele 2021 var, om den inflation, der på det tidspunkt tog fat, virkelig var “forbigående” – drevet af midlertidige forsyningsblokeringer forårsaget af pandemien – og ville falde uden hjælp fra høgeagtighed fra centralbanker. Team Transitory tabte den kamp, men de havde bestemt en pointe om, at meget af den ekstreme stigning faktisk var kortvarig. Det viser sig, hvis vi sammenligner måned-til-måned stigninger i varer (eksklusive altid uberegnelige fødevarer og energi) og tjenesteydelser. Goods led et kæmpe chok, der nu er forbi; serviceinflationen er imidlertid flyttet til et niveau, der er væsentligt højere end før pandemien. Vareinflationen faldt i sidste måned, mens serviceydelserne steg:

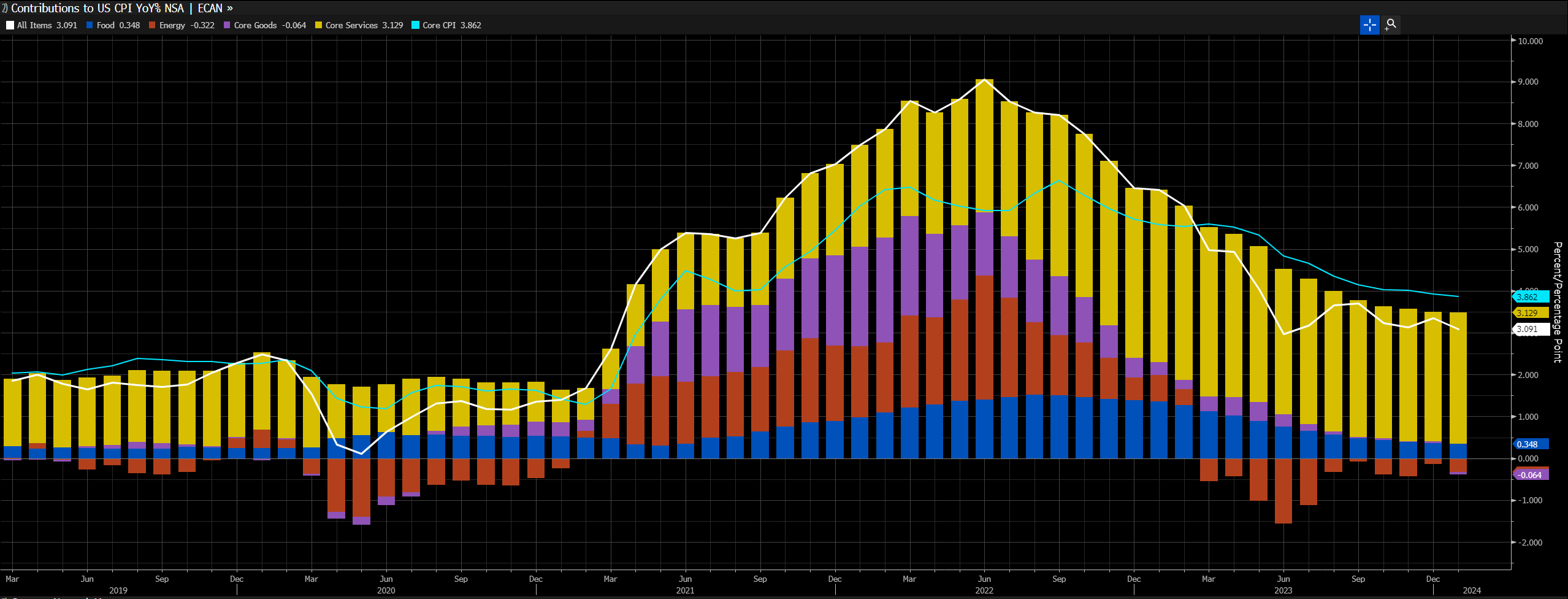

For at illustrere, hvordan prischokgrisen arbejdede sig gennem pytonslangen, viser følgende skærmbillede fra Bloomberg-terminalens ECAN <GO>-funktion bidraget over de sidste fem år af fødevarer, energi, tjenester og varer. Varer og energi drev det i starten. Nu er tjenester (i gult) stort set hele problemet:

Det er måned-til-måned-tallene, der viser problemet tydeligst. På årsbasis falder serviceinflationen, dog lidt skuffende langsomt. Måned til måned er det tilbage tæt på sit højdepunkt:

Ved at nedbryde sektoren i husly (hvis måling bliver stadig mere kontroversiel, da den tegner sig for en større andel af den samlede inflation), og Federal Reserves såkaldte “supercore”-mål for tjenester eksklusive husly, finder vi, at superkernen er stigende, mens desinflationen af husly (som burde være i fuld gang nu, at dømme ud fra realtidsindekser for nye lejekontrakter, der er underskrevet) skrider langsomt frem:

Supercore betyder noget for Fed, fordi den er særligt følsom over for lønninger. Lønregningen er en stor del af en servicevirksomheds budget, meget af den betales til relativt lavtlønnede arbejdere. Bekymringen, da inflationen tog fat i 2021, var, at den hurtige inflation af de varer, som folk skulle købe, ville medføre stærkere lønkrav. Det ville presse serviceinflationen opad og risikere at indlejre højere forventninger. Januar-tallene tyder på, at det er præcis, hvad der sker nu.

Der er argumenter imod dette. Shelter-inflationen er sandsynligvis overvurderet, mens det samlede antal tjenester kan være oppustet af finansielle tjenester, hvilket er påvirket af niveauet på aktiemarkedet – når aktier har haft et rally, som nu, vil det have en tendens til at øge gebyrerne i den finansielle sektor.

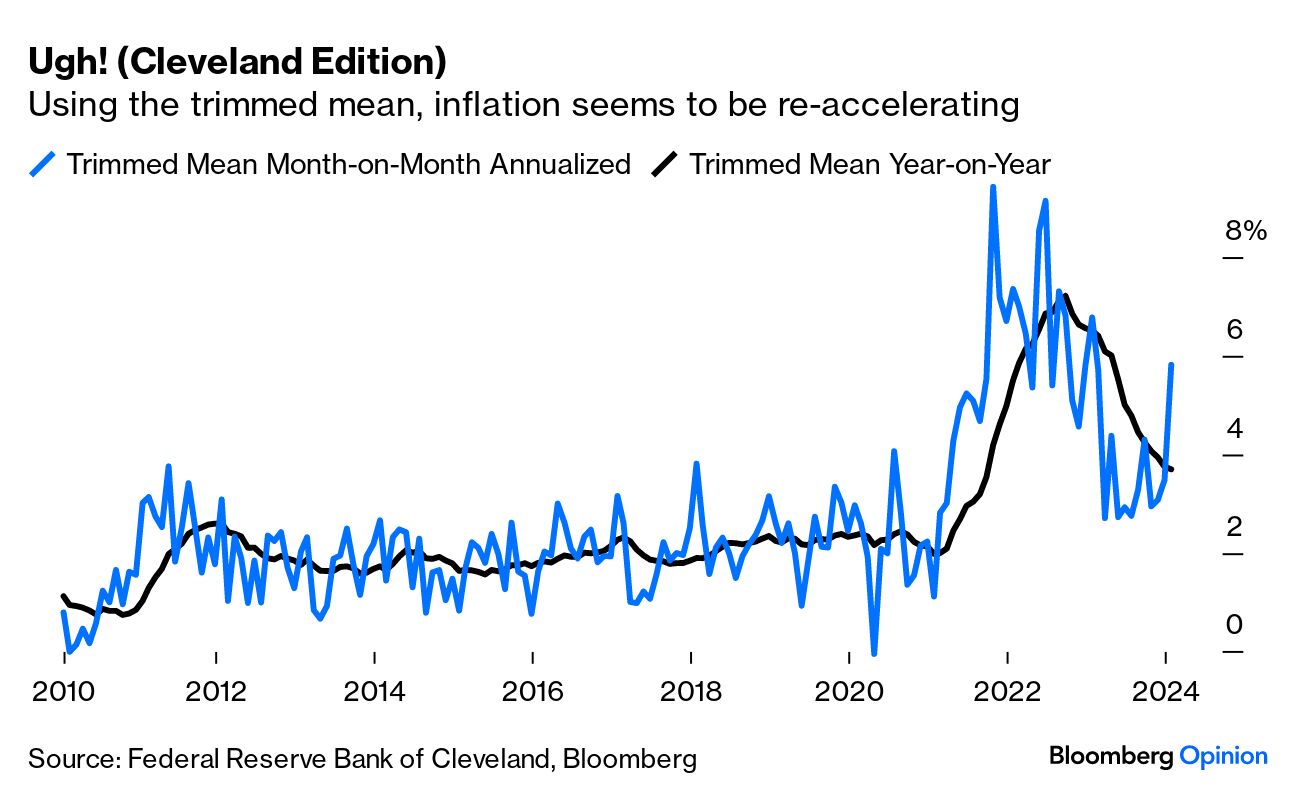

Det ville dog være farligt at afvise januar som en særhed. Mere sofistikerede statistiske mål udført af forskellige forskningsgrupper inden for Fed bekræfter et billede af stigende, ikke faldende, inflationspres. Cleveland Feds trimmede middelværdi, som udelukker de største afvigelser i begge retninger og tager gennemsnittet af resten, oplevede sin største stigning i sidste måned siden begyndelsen af 2023. Det samlede mål fra år til år er knapt under 4%. Så dette kan ikke tilskrives nogle skæve outliers:

Atlanta Fed fører et indeks over klæbrige priser for varer og tjenester, hvis priser tager lang tid at ændre sig og har tendens til ikke at falde. Som regel er det, når dette tal udvikler momentum, at centralbankerne er nødt til at frygte, at inflationen igen er rodfæstet. Og i løbet af de sidste tre måneder er den klæbrige prisinflation steget. Faldet i år-til-år-målet er gået i stå: