Uddrag fra Authers (frit oversat)

Nogle gange taler data for sig selv. Når markederne får at vide, at de har foretaget en fejlvurdering, er reaktionen hurtig.

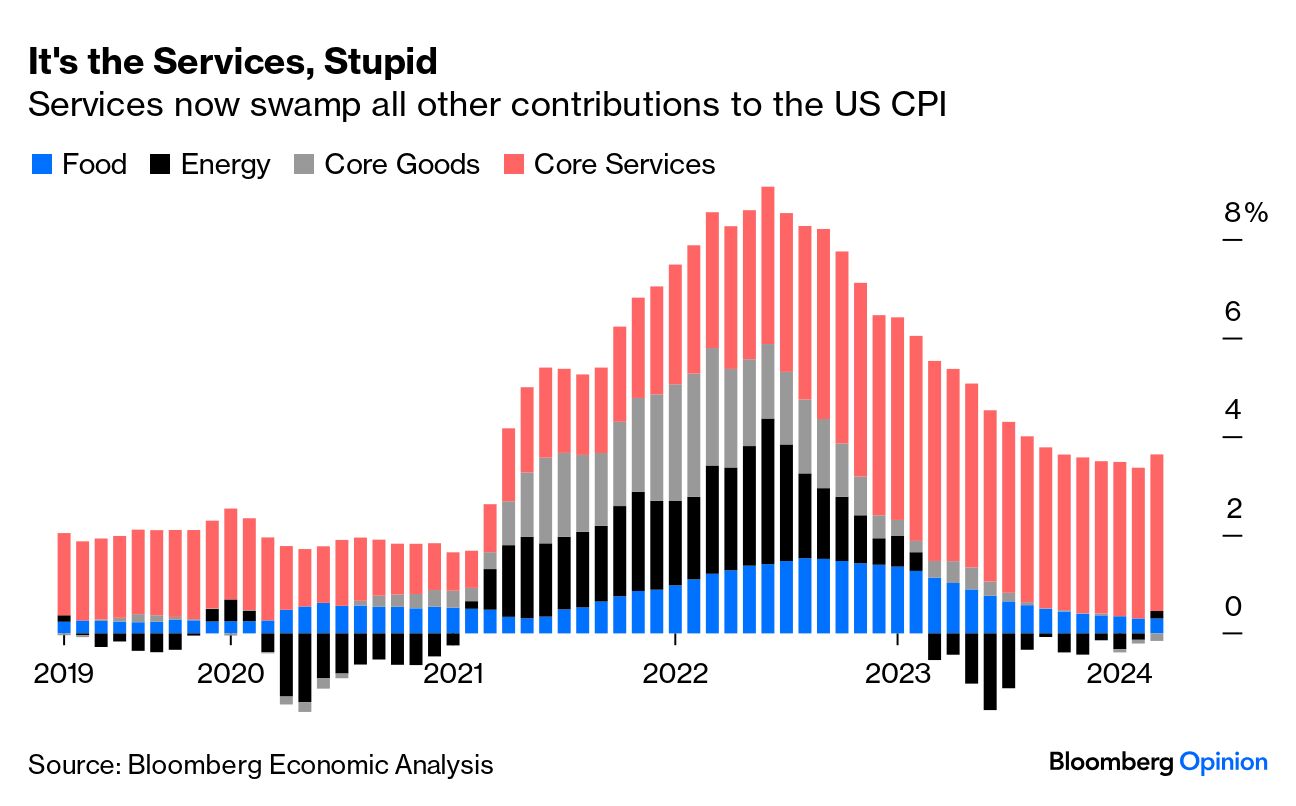

Sådan det viste sig med det amerikanske forbrugerprisindeks for marts. I det store billede var det ikke alarmerende. Overordnet tikkede inflationen lidt op, næsten udelukkende takket være inflationen i tjenesteydelser. Episke stigninger i mad, energi og kernevarer er forbi:

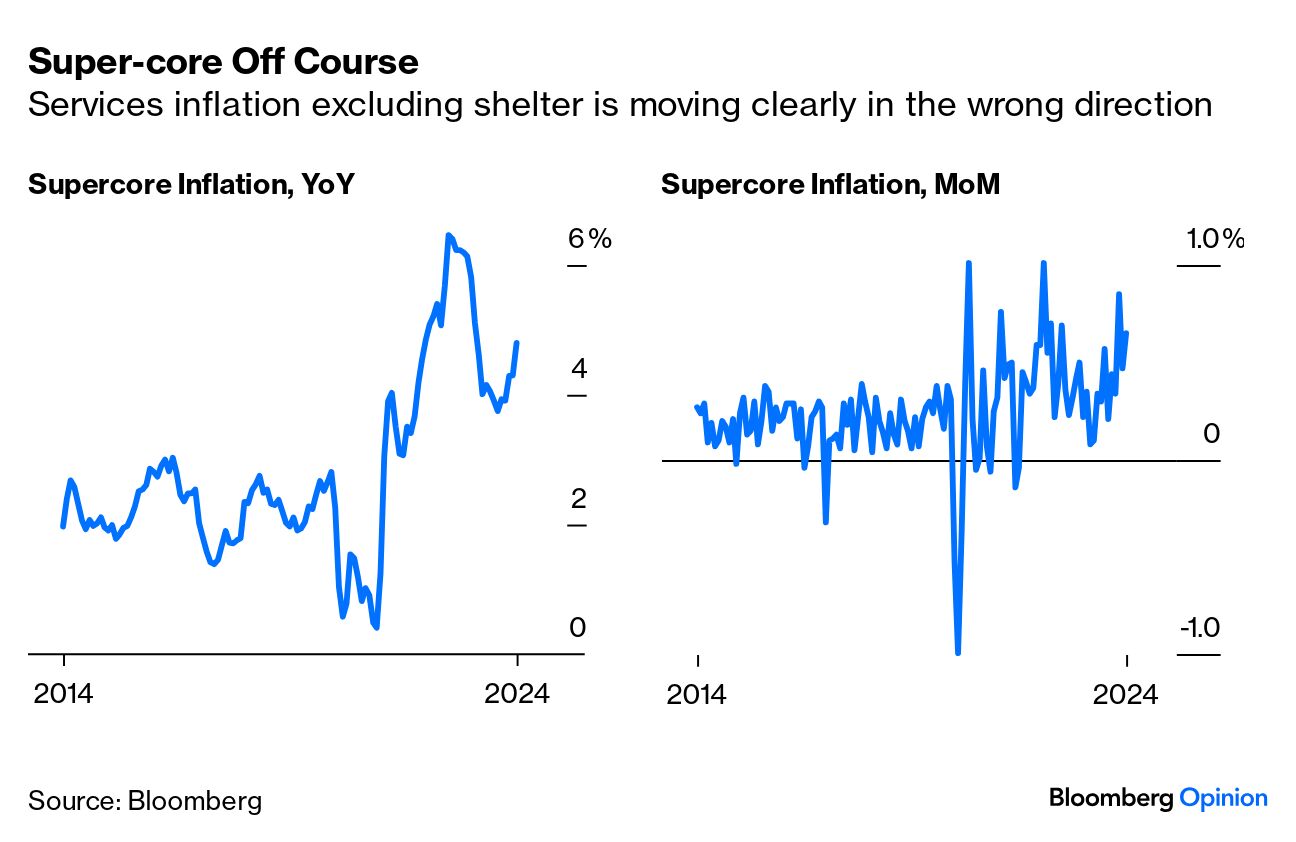

For mange af os betyder priserne mad og energi noget, og her er skaden allerede sket. Men for Federal Reserve er det, der betyder noget, serviceinflationen. Det er tal, der let kan påvirkes af stigende lønomkostninger, og de er stadig ikke i nærheden af deres præ-pandemiske norm. Priser på husomkostninger, der er meget kritiseret for ikke at holde trit med de seneste ændringer i husleje, er en del af dette, så Fed har givet stigende opmærksomhed på “superkerne”-inflation – tjenester eksklusiv husly. Det mål bevæger sig nu tydeligt tilbage opad:

Det var superkernen i den alarm, som markederne tog ved denne seneste download af data. For at citere Ronald Temple of Lazard:

Tre måneder med overraskende stærk serviceinflation er svære at bortforklare og tyder på, at efterspørgselsstyrken kunne opretholde en forhøjet amerikansk inflation, hvilket begrænser Feds mulighed for at lempe politikken.

Ryan Wang fra HSBC pegede på betydelige stigninger i flere kategorier, der kan blive påvirket af det stramme arbejdsmarked, såsom dyrlægetjenester, begravelsesudgifter og renseri. Han sagde, at disse stigninger “kan have en tendens til at forstærke synspunktet hos FOMC-politikere, der mener, at stramme arbejdsmarkedsforhold udgør en opadrettet risiko for inflation.”

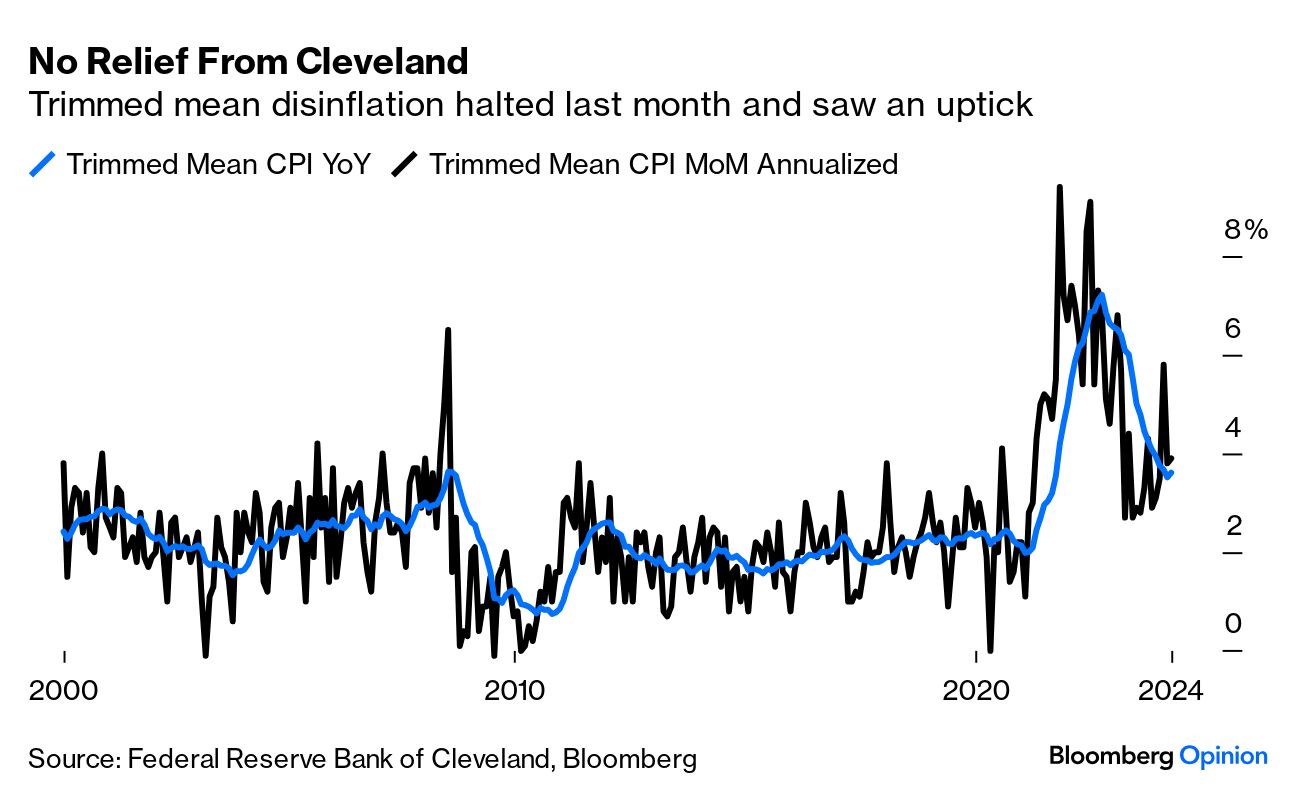

Tallene bliver ikke bedre ved nærmere undersøgelse. Brug af det trimmede gennemsnit (hvor afvigende værdier i begge retninger er udelukket og et gennemsnit taget af resten) viser, at inflationen stiger lidt, og ikke fortsætter, hvad der havde vist sig at være en klar tendens til desinflation:

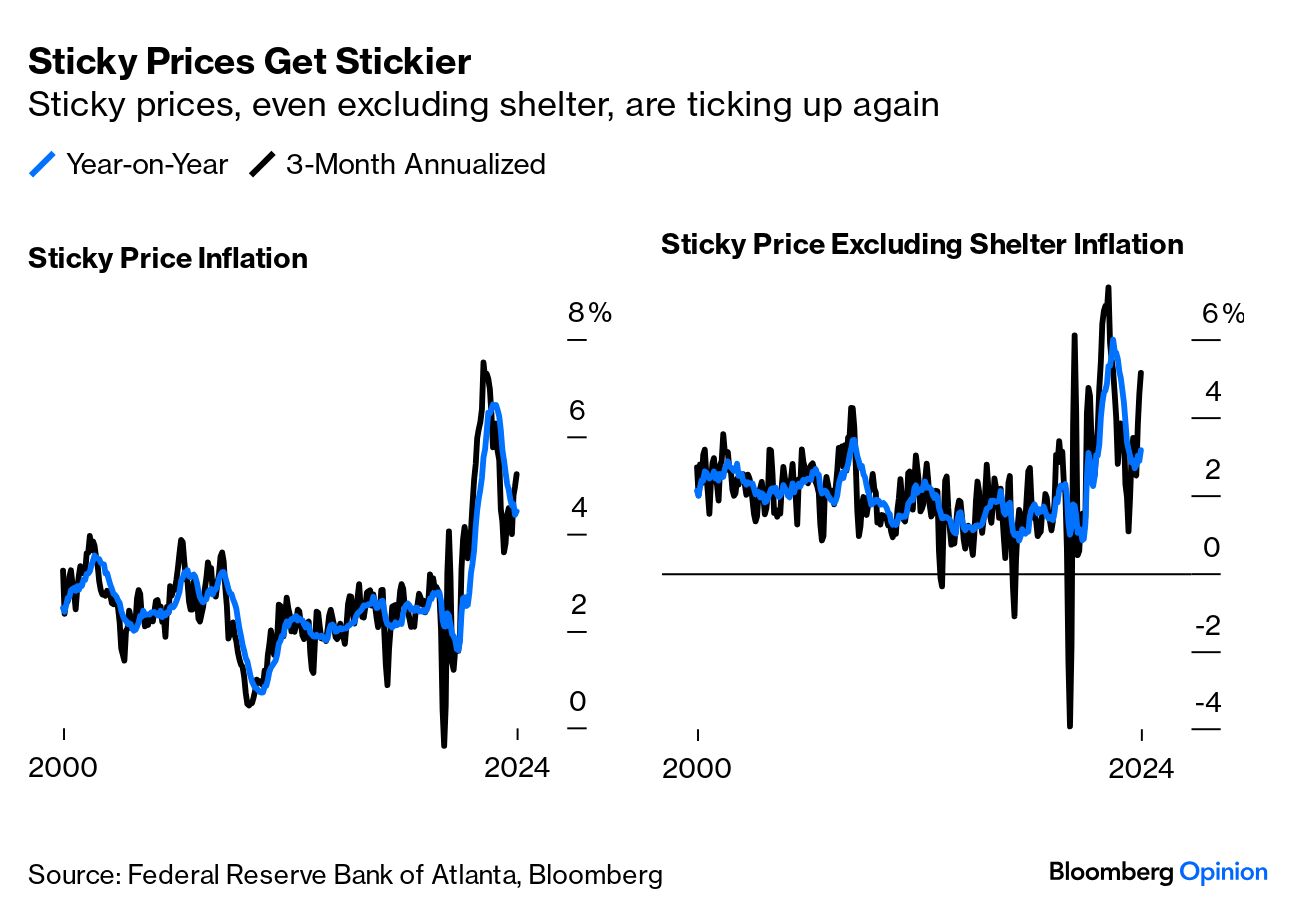

Forskerhold hos Fed bekymrer sig også om “klæbende” priser, som tager et stykke tid at bevæge sig og meget sjældent falder. Her viser Atlanta Feds indeks, at inflationen stopper og begynder at vende – på et niveau over 4 % og alt for højt til Feds komfort:

Hvis der er en formildende faktor, vedrører det bilister. For tre år siden førte de skyhøje omkostninger ved at købe eller leje en bil til inflationsstigningen. Lejeinflationen er nu svagt negativ, men priserne på tilknyttede tjenester er stadig på vej ind. Udgifterne til at forsikre eller reparere en bil stiger voldsomt. Kristina Hooper, chef for global markedsstrateg hos Invesco, foreslog, at disse kunne betragtes som haltende indikatorer, da bilindustrien indhenter chokket fra 2021:

Hooper antyder, at en nedskæring i juni stadig er mere sandsynlig end ikke. Men det er ikke konsensussynet. Disse tal var ikke så dårlige i sig selv, men de var djævelske, hvis værdipapirer var blevet prissat ud fra overoptimistiske antagelser. Det var det, der viste sig at være tilfældet. Som et resultat steg renterne på toårige statsobligationer med mere end 20 basispoint, deres største stigning siden forvirringen af den regionale bankkrise i marts 2023. Den 10-årige rente steg mest siden den britiske guldkrise i september 2022. Så en ikke så overraskende datafrigivelse blev behandlet med samme alvor som disse hændelser, som begge kortvarigt så ud til at true en systemisk finanskrise: