Top 40 BankRating: De danske banker bliver over en bred kam presset på lønsomheden af lavere rentemarginaler. En stribe ekspansive banker, der har købt op eller åbnet filialer, går frem. Men ellers er der tilbagegang i basisforretningen. En gruppe banker med historisk høje rentemarginaler begynder nu at mærke et ekstra stort pres.

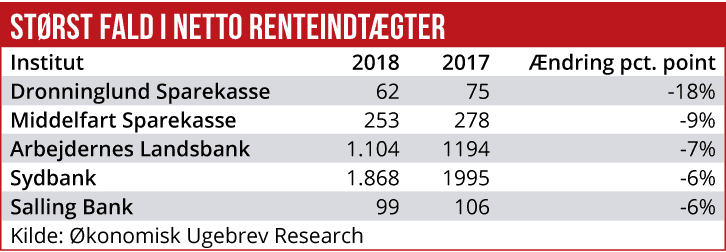

18 af de 40 undersøgte banker måtte sidste år se deres nettorenteindtægter falde. Største fald i nettorenteindtægter oplevede blandt andet Dronninglund Sparekasse (-18 procent), Middelfart Sparekasse (-9 procent), Arbejdernes Landsbank (-7 procent) og Sydbank (-6 procent). Grundlæggende afspejler faldende nettorenteindtægter enten pres på rentemarginalen eller fald i det samlede udlån, måske på grund af en forsigtigere tilgang til nyudlån.

Andre 12 banker klarede sig igennem året med stort set uændrede nettorenteindtægter. Og de resterende ti banker øgede nettorenteindtægterne mere end gennemsnittet, enten på grund af en ekspansiv udlånspolitik, åbning af nye filialer eller egentlige opkøb af andre banker eller andre bankers filialer.

TILKØBT FREMGANG

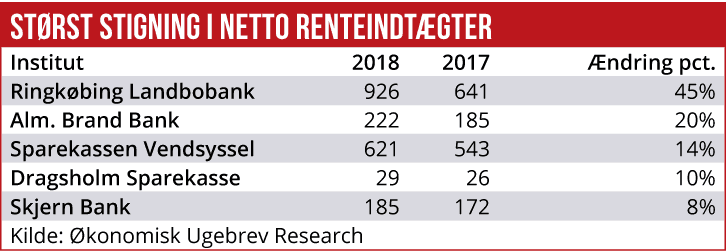

Til den sidste gruppe hører Ringkøbing Landbobank (+45 procent), der overtog Nordjyske Bank, Alm. Brand Bank (+20 procent) efter overtagelse af aktiviteterne i Saxo Privatbank, Sparekassen Vendsyssel (+14 procent) har overtaget aktiviteterne efter konkursen i Østjysk Bank, og Skjern Bank (+8 procent), der i 2017 åbnede filial i Virum. Men fremgangen forklares med især lavere renteudgifter på indlån, herunder afslutning på tidligere højrentekonti. Af de øvrige banker med plusser i nettorenteindtægterne var fremgangen meget moderat, men alligevel underliggende positiv, da rentemarginalerne over det meste af spillepladen har udviklet sig negativt over året. Det betyder grundlæggende, at man enten har formået at fastholde rentemarginalen bedre end andre banker, eller at øget udlån har modsvaret pres på rentemarginalen.

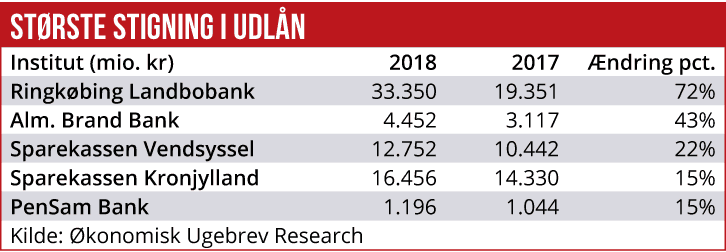

Samlet set steg de 40 største bankers bruttoudlån sidste år kun med knap 3 procent, fra 2194 mia. kr. til 2263 mia. kr. Data fra Økonomisk Ugebrevs årlige rating viser også, at der har været stor vækst i det samlede udlån i langt flere banker, end banker der tilsvarende har øget nettorenteindtægterne. I en stribe tilfælde er ”gevinsten” ved det øgede udlån altså blev spist af en vigende rentemarginal.

Størst udlånsvækst har der været i Ringkøbing Landbobank, Sparekassen Kronjylland, Sparekassen Vendsyssel, Alm. Brand Bank, Jutlander Bank, Dragsholm Sparekasse, Pensam Bank, Lollands Bank og Skjern Bank. Alm. Brand Bank har de seneste år øget bruttoudlånet fra 2,8 mia. kr. til 4,5 mia. kr. og er en af de hurtigst voksende banker. Væksten kommer ikke kun fra tilkøbet af kunderne i Saxo Privatbank, men også fra en ekspansiv strategi med åbning af nye rådgivningscentre flere steder i landet, oplyses det i årsrapporten. Det oplyses også, at opbygningen af nye filialer fortsætter i år, og ideen er at omdanne filialer til rådgivningscentre, hvor kunderne får helhedsrådgivning inden for både bank, pension og forsikring. Her går Alm. Brand altså en helt anden vej end stort set alle andre større finansielle aktører herhjemme.

MINDRE RISIKOVILLIGHED

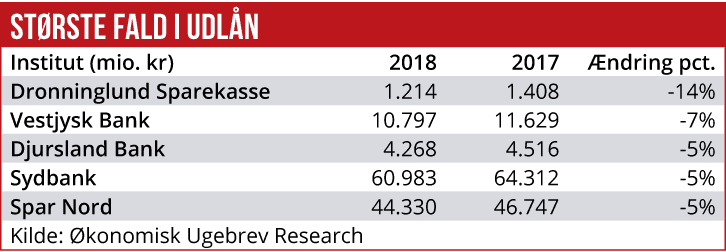

Fald i bruttoudlånet har der været i Dronningborg Sparekasse, Djursland Bank, Vestjysk Bank, Sydbank og Arbejdernes Landsbank, hvor udviklingen meget vel kan afspejle en mindre risikovillighed til udlån end gennemsnittet af andre banker. Måske i kraft af udsigterne til svagere makroøkonomiske konjunkturer i den vestlige verden. Grundlæggende er der altså stor forskel på, hvor meget eller hvor lidt de enkelte banker træder på udlånsspeederen.

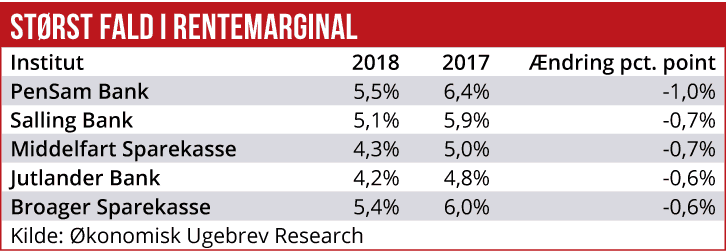

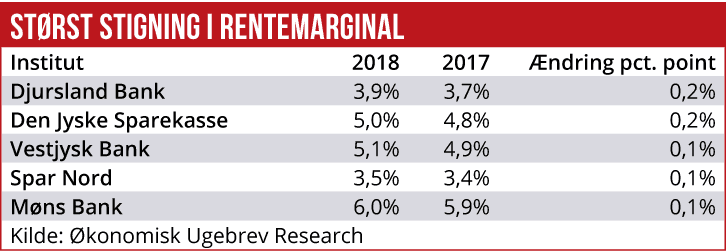

Økonomisk Ugebrevs opgørelse indeholder også en beregning af udviklingen i udlånsmarginalen, skønnet ud fra de samlede nettorenteindtægter i forhold til det samlede udlån. Der tegner sig et dramatisk billede af et betydeligt større dyk i rentemarginalerne hos en stribe banker, hvor renteindtægten for hver udlånskrone er faldet hele 15-20 procent. Hele fem banker har været udsat for et markant fald i rentemarginalen: Det drejer sig om Ringkøbing Landbobank, Jutlander Bank, Middelfart Sparekasse, Alm. Brand Bank, Salling Bank og Pensam Bank. For flere af bankerne kan forklaringen være, at de har væ-ret meget ekspansive, og hvis de især er gået efter solide kunder, har de også måttet acceptere lavere udlånsrenter. Flere af bankerne kommer også fra et udgangspunkt, hvor deres gennemsnitlige rentemarginal er meget høj. Middelfart Sparekassens marginal er dykket 14 procent, fra 5,0 til 4,3 procent, Pensam Bank fra 6,4 til 5,5 procent, Salling Bank fra 5,9 til 5,1 procent, Alm Brand Bank fra 5,5 til 5,0 procent og Ringkøbing Landbobank fra 3,3 til 2,8 procent.

Generelt skal man være påpasselig med at sammenligne bankernes rentemarginaler, fordi de i høj grad også afhænger af vægtningen mellem privatudlån og erhvervsudlån, hvor marginalen normalt er er markant lavere. Hovedindtrykket er, at bankerne i bedste fald har kunnet fastholde deres tidligere rentemarginal. Og det vil typisk være dem, der kun i begrænset omfang er konkurrenceudsatte, eller hvor rentemarginalen i forvejen er meget konkurrencedygtig.

TOP OG BUND

Blandt provinsbankerne har følgende relativt lave rentemarginaler: Sparekassen Sjælland-Fyn, Jutlander Bank, Middelfart Sparekasse, Djursland Bank og Fynske Bank. I den dyre ende af skalaen ligger blandt andet Danske Andelskassers Bank, Grønlandsbanken (som stort set kun har én konkurrent i Grønland), Møns Bank, Sparekassen Djursland og Sparekassen for Nr. Nebel og Omegn.

Denne gruppe af banker kan de kommende år meget vel risikere at blive udsat for forstærket pres på udlånsmarginalen, ikke mindst hvis konkurrencen om de gode udlån fortsætter, og de mere troløse generationer af bankkunder begynder at vægte tungere i bankernes kundeporteføljer. Økonomisk Ugebrev har tidligere beskrevet den overordnede udvikling for banksektoren sidste år, som var præ-get af en vigende udlånsmarginal og nogenlunde uændret samlet udlån. De seneste data fra Danmarks Nationalbank viser, at den gennemsnitlige udlånsmarginal til erhverv har været faldende gennem 2018, men den har stabiliseret sig de seneste måneder. Marginalen på udlån til private har også været faldende gennem hele sidste år, men er til gengæld stigende i januar og februar 2019.

Omkring indtægter fra gebyrer og provisioner var der generelt større vækst end på nettorenteindtægter. Kun ganske få banker oplevede sidste år fald i gebyr og provisionsindtægter. Den generelle vækst på disse indtægtselementer kan bunde i en større aktivitet i omlægning af realkreditlån end året før, stigende handelsindtægter på værdipapirer og generelt forhøjede gebyrer.

Netop disse indtægtskategorier kan meget vel komme under pres i fremtiden, med flere automatiserede løsninger og nye it-baserede aktører med stærk kundekontakt. Se også artikel om risikoen for, at de danske banker bliver reduceret til engrosleverandører til de store techfirmaer, der sætter sig på den direkte kundekontakt.