Blandt de store banker leverede Sydbank den største positive overraskelse på nettorenteindtægterne, og samtidig skuffede CEO Karen Frøsig ikke på gebyrindtægterne, modsat de andre banker. Sydbank er nu mere profitabel end Ringkjøbing Landbobank. Udviklingen i udlånsrenter tyder på, at Spar Nord har et efterslæb på renteforhøjelserne, skriver Økonomisk Ugebrevs finansanalytiker Per Grønborg.

Bankernes nettorenteindtægter fortsatte de solide stigninger i andet kvartal, sponsoreret at de stigende nationalbankrenter, som fortsætter med at drive renteindtægterne på udlån op i et hurtigere tempo end indlånsrenterne. Men kun Sydbank slog forventningerne markant, når man ser på analytikernes konsensustal for kvartalet.

I forhold til andet kvartal 2022 er nettorenteindtægterne vokset markant: I Danske Bank med umiddelbart imponerende 47 pct., hvilket dog kun er det halve af Sydbanks plus 117 pct.

Forklaringen på den svagere udvikling i Danske Bank er todelt: Banken får på realkredit ikke samme løft til nettorenterne, som man får på traditionel bankforretning (hvilket også rammer Jyske Bank). Danske Bank rammes også af tabsgivende renteafdækninger, som vi vurderer reducerer Danske Banks nettorenteindtægter med mindst 1,5 mia. kr. pr. kvartal.

Husk at-å/å stigningstakten for Jyske Bank er påvirket af købet af Handelsbanken.

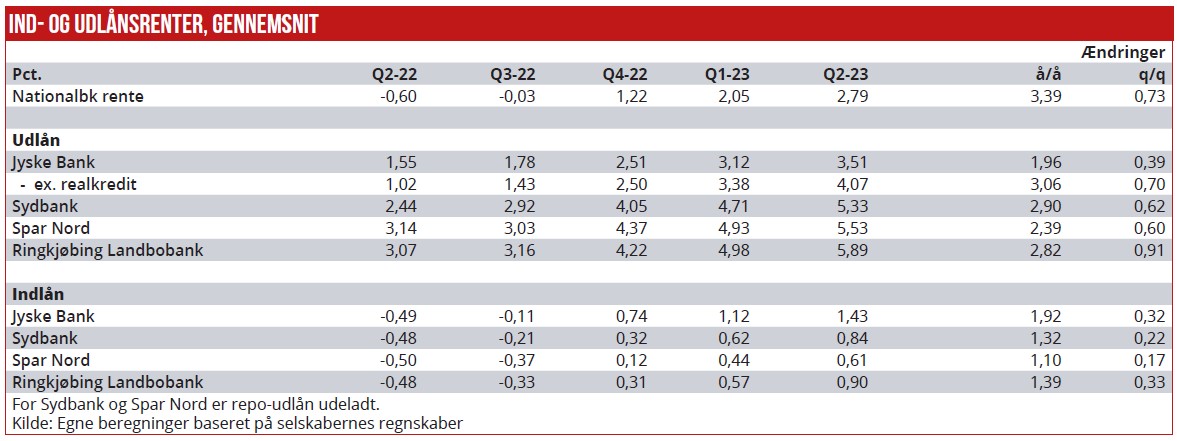

En dybere analyse af nettorenteindtægterne kan indikere, hvordan de enkelte bankers indlåns- og udlånsrenter har bevæget sig. Ud fra noterne til regnskaberne kan det beregnes, hvordan henholdsvis de gennemsnitlige ind- og udlånsrenter har udviklet sig. Danske Bank udelades, fordi den ikke viser en rentenote i sine regnskaber – modsat alle andre danske banker.

Den gennemsnitlige nationalbankrente er i perioden andet kvartal 2022 til andet kvartal 2023 steget med 3,4 procentpoint. Da den aktuelle nationalbankrente er 3,35 pct., vil gennemsnitsrenten stige med yderligere 0,56 procentpoint frem til fjerde kvartal – alt andet lige, da startpunktet er en minusrente på 0,6 pct.

Bankerne har hævet udlånsrenten med 2,5-3,1 procentpoint i den samme periode. Umiddelbart har Jyske Bank kun hævet renten med 2,0 procentpoint. Moderselskabstal for Jyske Bank, det vil sige ekskl. Jyske Realkredit, viser et mere sammenligneligt tal på 3,1 procentpoint. Sydbank og Ringkjøbing Landbobank har hævet udlånsrenten med 2,8-2,9 procentpoint, mens Spar Nord tilsyneladende har et efterslæb, idet den gennemsnitlige udlånsrente alene er hævet med 2,5 procentpoint.

I absolutte termer havde Spar Nord for et år siden den højeste gennemsnitlige udlånsrente, men nu er det Ringkjøbing Landbobank, der har den højeste gennemsnitlige udlånsrente, efter at landbobanken i andet kvartal hævede udlånsrenten kraftigere end de øvrige banker.

Forklaring til tabel:

Vær opmærksom på at Jyske Bank opgør sine nettorenteindtægter forskelligt fra Danske Bank og Sydbank, da der hos Jyske Bank er et vist overløb imellem nettorenteindtægter og kursreguleringer, hvilket gør, at Jyske Banks nettorenteindtægter skal ses i et samlet billede med kursreguleringer og investeringsporteføljeafkastet, da nettorenteindtægterne påvirkes af, hvilke obligationskuponer der ligger i obligationsporteføljen. Det er noget, analytikerne typisk vil inddrage, før konklusionen laves. Hos Danske Bank og Sydbank bliver denne effekt fjernet fra nettorenteindtægterne.

I andet kvartal 2022, det vil sige før nationalbankerne begyndte at hæve renterne, opkrævede alle fire banker lige knap en 0,5 pct. i gennemsnitlig negativ indlånsrente. Siden er indlånsrenten øget markant. Mest i Jyske Bank, der i andet kvartal betalte 1,43 pct. i gennemsnit for indlån, mens Spar Nord blot betalte 0,61 pct.

Jyske Bank har de seneste kvartaler tiltrukket betydelige erhvervsindlån – ofte i aftalemarkedet – hvilket øgede Jyske Banks indlån med 9,5 pct. i første kvartal 2023, hvoraf 6 procentpoint dog er tabt igen i andet kvartal, uden at det har haft en positiv indflydelse på den gennemsnitlige indlånsrente. Udfordringen er her naturligvis, at vi alene kender primo- og ultimo-saldiene. Derfor kan vores simple gennemsnitssaldi afvige fra det faktiske gennemsnit hvis der er store kvartalsbevægelser, som det har været tilfældet i Jyske Bank.

Til gengæld skuffede gebyrindtægterne, primært som følge af et fortsat fald i konverteringsaktiviteten og en manglende eller begrænset positiv afsmitning på værdipapirrelaterede indtægter fra de positive aktiemarkeder. Både Danske Bank og Jyske Bank kom ud 7,5 pct. dårligere end ventet, mens Sydbank leverede op til markedets forventning.

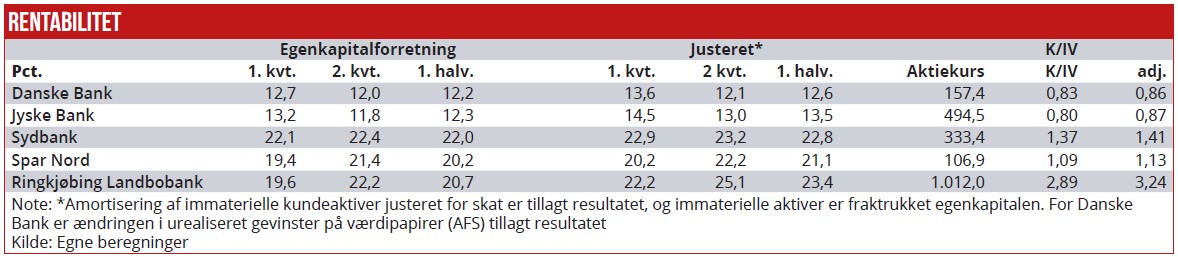

Hvor Sydbank i 2021 og 2022 var henholdsvis 3 og 2 procentpoint bagefter Landbobanken, målt på egenkapitalforretning, har Sydbank nu overtaget førertrøjen i såvel første som andet kvartal 2023, omend der er tæt på dødt løb i andet kvartal.

Justeres egenkapitalforrentningen for goodwill og andre immaterielle aktiver, såvel i tæller som i nævner, stiger rentabiliteten i alle bankerne. Mest i de banker, der har store goodwillposter på balancen og store amortiseringer af kundeaktiver.

Hvorfor giver det mening at lave denne justering? Goodwill og immaterielle kundeaktiver er allerede fratrukket i solvensen, og laver man en parallel til cashflow-opgørelser i traditionelle virksomheder, har disse poster ikke nogen effekt på overskudskapitalen i banken.

Vi ser typisk heller ikke aktiekurserne reagere nævneværdigt, når banker har nedskrevet deres goodwill, da sådanne nedskrivninger ikke påvirker bankens solvensnøgletal. Derfor bør man fokusere på den justerede egenkapitalforretning – ofte benævnt afkastet på tangible equity. Men det er tal, der krævet lidt justering af de rapporterede tal. Det vil sige et mere analytisk approach end de fleste journalister anvender, når de skriver om aktier. Til gengæld er det tallet, aktiemarkedet fokuserer på.

På den justerede egenkapitalforretning er Ringkjøbing Landbobank stadig nr. et, men forspringet er indsnævret fra 3-4 procentpoint til 0,6 procentpoint i første halvår.

Spar Nord er relativt tæt på landbobanken og Sydbank, mens Danske Bank og Jyske Bank halter markant bagefter.

Det samme er tilfældet, når vi kigger på kurs/indre værdi og nok endnu vigtigere den justerede kurs/indre værdi, hvor markedet betaler over dobbelt op for Ringkjøbing Landbobank i forhold til Sydbank. For at retfærdiggøre det, vil det kræve en markant højere vækst i landbobanken fremadrettet, eller slet og ret at markedet har større tillid til modstandskraften i landbobankens forretning/balance, end markedet har til Sydbank. Prisforskellen er tankevækkende.

Per Grønborg

Per Grønborg ejer aktier i Danske Bank, Sydbank og Spar Nord.