Artikelserie: Fremtidens Banksektor. Selvom bankernes lønsomhed over en bred kam er under pres, fortsætter omkostningerne i næsten alle banker med at stige, viser Økonomisk Ugebrevs årlige Bankrating. Omkostningerne faldt kun i to banker, blandt andet Jyske Bank. Sektorens samlede omkostninger steg sidste år 5 procent, hvis man ser bort fra Danske Banks donation på halvanden mia. kr. i kølvandet på hvidvasksagen.

Behovet for konsolidering i den danske banksektor for at skabe øget effektivitet er massivt. Men sagen om Spar Nords mislykkede opkøbsforsøg overfor Danske Andelskassers Bank viser, at det er meget op ad bakke at samle de danske banker i større og mere lønsomme enheder. Bankernes bundlinjer blev over en bred kam kun flotte på papiret sidste år på grund af særligt to forhold: For det første store avancer fra provinsbankernes salg af investeringsforvalteren Valueinvest, og for det andet de fortsat ekstremt lave tabshensættelser.

RELATIVT HØJE OMKOSTNINGER

2019 bliver altså i højere grad et år, hvor provinsbankerne skal stå på egne ben: Nøgletallet for omkostningseffektivitet (personaleomkostninger plus administrationsomkostninger) i forhold til basisindtægter (nettorente- og gebyrindtægter) fortsætter med at nærme sig en værdi én i en del banker. Det afspejler groft sagt, at den enkelte banks basale driftsomkostninger næsten er lige så store så basisindtægterne. Det kan gå hen og blive et stort problem for disse banker i en situation med stigende tabshensættelser og/eller kurstab på værdipapirbeholdningerne.

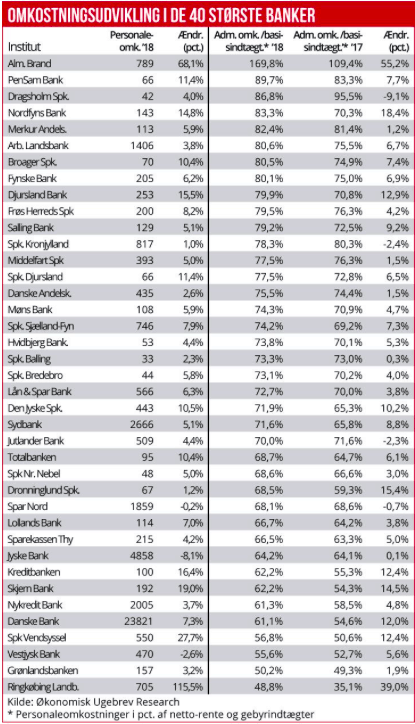

Indtil videre er det kun få banker, der tager bestik af denne situation: Kun to banker nedbragte sidste år de samlede omkostninger, nemlig Jyske Bank og Vestjysk Bank. Spar Nord og Sparekassen Kronjylland holdt stort set omkostningerne uændret, og det samme gjorde Danske Bank, hvis man korrigerer for den halvanden mia. kroner, som blev doneret væk i kølvandet på hvidvasksagen. Størst vækst i omkostninger har der været i Ringkjø-bing Landbobank, Alm. Brand Bank og Sparekassen Vendsyssel, men det skyldes overtagelse af henholdsvis Nord-

jyske Bank, aktiviteter fra Saxo Privat Bank og overtagelse af Østjysk Bank. Herudover har der været størst vækst i omkostninger i Skjern Bank (+19 procent), Djursland bank (+16 procent), Kreditbanken (+16 procent), Nordfyns bank (+15 procent), Møns Bank (+6 procent), Sparekassen Djursland (+11 procent) og Den Jyske Sparekasse (+11 procent). I en stribe provinsbanker har det belastet omkostningerne, at der har været ekstraordinære it-omkostninger relateret til Totalkreditsamarbejdet. Men flere af bankerne er også ekspansive med åbning af nye filialer. For de fleste banker er de stigende omkostninger ikke i sig selv det største problem. Hvis basisindtægterne stiger mere end omkostningerne på grund af forretningsmæssig vækst, kan der være fornuft i udviklingen. Men fordi nettorente- og gebyrindtægterne falder i de fleste banker, bliver dette nøgletal i de fleste banker forringet. Og det betyder, at de løbende driftsomkostninger spiser en stigende andel af basisindtægterne.

ØGET EFFEKTIVITET

Økonomisk Ugebrevs Bankrating viser således også, at omkostningsprocenten blev forringet i 36 ud af de 40 undersøgte banker. Øget omkostningseffektivitet præsterede Spar Nord, Sparekassen Kronjylland, Jutlander Bank og Dragsholm Sparekasse. En stribe banker formåede også at holde omkostningsprocenten i nogenlunde ro, blandet andet Jyske Bank, Danske Andelskassers Bank, Middelfart Sparekasse og Merkur Andelskasse.

Laveste omkostningsprocenter har Grønlandsbanken (50 procent), Sparekassen Vendsyssel og Vestjysk Bank (56 procent), Danske Bank og Nykredit Bank (61 procent) og Jyske Bank 64 procent). I den anden ende af skalaen, med markant forhøjede omkostningsprocenter, ligger blandt andet Alm. Brand Bank, der dog forklarer, at omkostningerne kommer ned i år: ”Stigningen er primært en følge af overtagelsen af aktiviteterne fra Saxo Privatbank, mens også investering i vækst og digitalisering har påvirket niveauet, herunder nyansættelser af bankrådgivere. Derudover får banken stadig flere omkostninger til it, både fra bankens datacentral, Bankdata, men også internt til understøttelse af nye lovgivningskrav. Omkostningsniveauet vil som planlagt blive reduceret i 2019 som følge af realisering af synergier fra sammenlægning af bankaktiviteterne.”

Pensam Bank har en omkostningsprocent på 90 procent, Dragsholm Sparekasse har en omkostningsprocent på 87 procent, Nordfyns Bank på 83 procent, og Arbejdernes Landsbank og Djursland Bank på 80 procent.

Der er altså meget stor forskel på de mest og de mindst omkostningseffektive banker.

I gennemsnit steg omkostningsprocenten fra 69 procent til 76 procent, hvilket vil sige, at 76 øre for hver krone i basisindtægter bliver spist af driftsomkostninger. Med udsigt til fortsat lave basisindtægter og manglende konsolidering i banksektoren, er der næppe udsigt til de store effektiviseringer de kommende år. Og i virkeligheden kan man diskutere, om der er den finansielle stabilitet i indtjeningsbilledet, som myndighederne ønsker sig, og om sårbarheden er uhensigtsmæssig, på trods af de øgede kapitalkrav og en solid kapitalbuffer i de fleste banker.

Meget tyder på at Nationalbanken og Risikorådet i relation til den finansielle stabilitet i banksektoren mest har fokus på rene kapitalforhold og i mindre grad på indtjeningsbilledet. I den seneste rapportering fra Risikorådet oplyses det blandt andet, at ”institutternes egenkapitalforrentning er faldet i 2018, men fra et højt niveau i 2017. Institutternes indtjening er således fortsat høj, og de børsnoterede institutter udlodder stadig en stor del af indtjeningen til aktionærerne i form af udbytter eller aktietilbagekøb.”

Det nævnes ikke, at de solide overskud i høj grad skyldes lave tabshensættelser og engangsgevinster fra salg af sektoraktier, og at den underliggende lønsomhed er vigende.

KOMMENTARER FRA MYNDIGHEDER

Økonomisk Ugebrev har fremsendt artiklen i fuld længde til Nationalbanken med nogle spørgsmål om, hvorvidt man synes at udviklingen i bankernes lønsomhed er hensigtsmæssig i forhold til den finansielle stabilitet. Nationalbanken meddeler, at man ikke har kommentarer, men henviser til seneste redegørelse fra efteråret om finansiel stabilitet, hvori det hedder, at ”de systemiske kreditinstitutter har fortsat en høj indtjening, der stadig holdes oppe af høje kursreguleringer og lave nedskrivninger. Det seneste år har resultaterne dog været aftagende, og udviklingen er fortsat i 3. kvartal.”

Fra Finanstilsynet siger vicedirektør Kristian Vie Madsen: ”Finanstilsynet er fuldt ud opmærksom på, at bankerne er udfordret af de lave renter og stigende omkostninger. Compliance og risikostyring er omkostningsdrivere nogle steder, men er områder, der skal prioriteres. Presset på indtjeningen skaber grobund for en større risikoappetit, der kan gøre bankerne mere sårbare ved et økonomisk tilbageslag. Det kan være dyrt tjente penge på længere sigt.” ”Konsolidering blandt bankerne er i udgangspunktet et anliggende for bankerne selv og deres aktionærer. Men Finanstilsynet kan og skal blande sig, hvis de økonomiske udfordringer bliver for store,” slutter Kristian Vie Madsen.

MWL