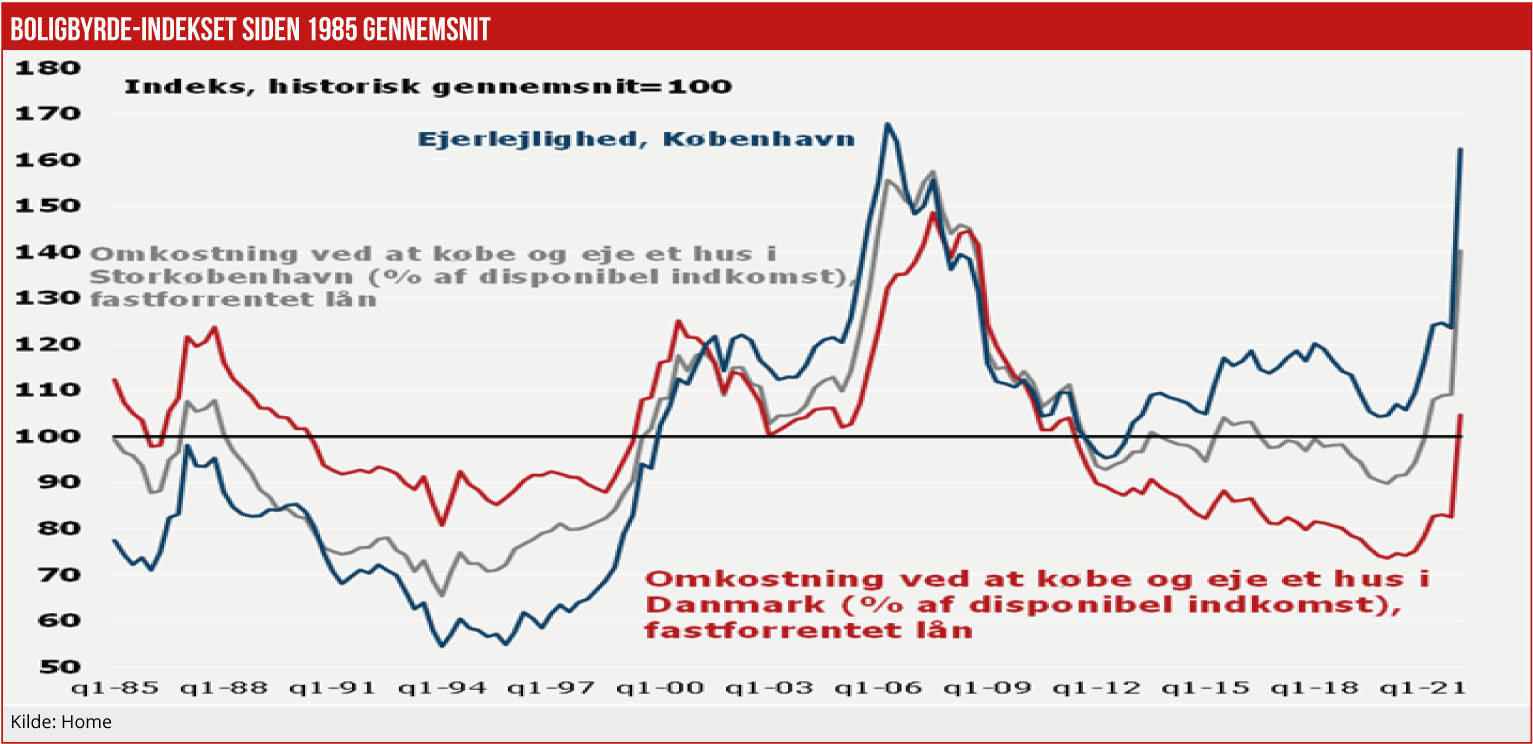

For ejerlejligheder er det såkaldte boligbyrde-indeks endda 60 pct. over det historiske gennemsnit. Der kan ligge meget store prisfald forude i Storkøbenhavn, vurderer eksperter. Risikorådet vil antageligt skærpe sine advarsler om et fremtidigt finansielt stress på næste møde den 26. september.

Det såkaldte boligbyrde-indeks viser nu, at villaer i Storkøbenhavn ligger 40 pct. over det historiske gennemsnit, og nye boligejeres udgift for at købe en ejerlejlighed i København er 60 pct. over det historiske gennemsnit. Eksperter forventer nu et prisfald i Storkøbenhavn på 10 til 15 pct., men det er meget sandsynligt, at prisfaldet bliver markant større, lyder vurderingen.

Det er ikke en naturlov, at boligbyrden skal falde tilbage til det historiske gennemsnit. Men opgørelsen fra Realkredit Danmark har en historik bag sig på over 30 år, så sandsynligheden taler for, at boligbyrden de kommende år vil falde ned mod det historiske gennemsnit.

Grundlæggende er der tre skruer at skrue på for at komme tilbage til mere normale forhold: For det første at boligrenten falder markant igen. Det er der ikke udsigt til lige nu, tværtimod, med den fortsatte høje og stigende inflation samt stigende lånerenter på banklån.

For det andet at andre omkostninger ved at købe og bo i ejerbolig falder, eksempelvis ejendomsskatter. Og det synes med de nye ejendomsvurderinger heller ikke at ligge lige for. Og for det tredje, at markedspriserne på ejerboliger falder markant. Og det synes der allerede at være oplæg til med den aktuelle udvikling på boligmarkedet.

”Vi ser i disse måneder meget få bolighandler i de dyreste områder i hovedstaden. Boligkøberne og boligsælgerne står langt fra hinanden: Køberne afventer, at faldet i boligpriserne for alvor sætter ind. Og sælgerne tror fortsat, at de kan få samme pris som i foråret,” siger Bjørn Tangaa Sillemann, senioranalytiker i Danske Banks macro research.

Han forventer, at køberne og sælgerne de næste måneder vil nærme sig hinanden, ved at sælgerne giver sig og justerer den forventede salgspris ned. ”Som udgangspunkt forventer vi prisfald på 10-15 pct. Men der er stor risiko for, at det bliver værre. Vi har en historisk lav forbrugertillid, renten på de korte realkreditlån stiger markant til nytår, og de stigende el- og energipriser vil for alvor ramme danskernes disponible indkomster senere på efteråret. Det vil alt sammen sætte sig i boligpriserne, i hvert fald i de dyreste områder,” siger Bjørn Tangaa Sillemann, og tilføjer:

”Boligpriserne skal ikke nødvendigvis falde så meget, at boligbyrden korrigerer helt tilbage til det historiske gennemsnit, men det er klart, at vi står foran en tid, hvor både nye og eksisterende boligejere rammes af stigende priser på el og opvarmning. Og flekslånerne med F1-lån får til nytår også et ordentligt smæk, idet lånerenten, som det ser ud nu, stiger fra omkring 0 til 2 pct.”

Konkret siger prognosen for den årlige omlægning i F1 til nytår en ny rente på mellem 2,0 og 2,3 pct. For et lån på 3 mio. kr. betyder det en øget månedlig bruttoydelse på 5000 kr. Hertil kommer, at elpriser og naturgaspriser aktuelt er doblet op siden januar.

Den aktuelle boligbyrde, med samhørende risici for store prisfald på ejerboliger i København, er baggrunden for Det Systemiske Risikoråds fokus på bankernes belåning af disse boliger, typisk de yderste pantsikkerheder over 70 eller 80 pct. I den seneste redegørelse fra Risikorådet hed det, ”at særligt boligejere med både variabelt forrentede lån og afdragsfrihed vil opleve en stigning i deres ydelsesbetalinger ved stigende korte renter. Konsekvenserne for boligejere og kreditinstitutter bliver mere udtalt, hvis stigende renter falder sammen med dalende vækst, boligprisfald og lavere disponibel indkomst.”

Udviklingen betyder antageligt, at Risikorådet efter det kommende møde den 26. september vil skærpe retorikken yderligere med advarsler om, at de forestående prisfald på ejerboliger kan begynde at udfordre den finansielle stabilitet, og at det er vigtigt, at bankerne polstrer sig til at modstå sværere tider: ”Det er oplagt, at der vil være et stigende antal boligejere, som vil få en anstrengt privatøkonomi, og det kan også få negative afsmittende effekter på finanssektoren.”

Nationalbanken har senest været på banen med en løftet pegefinger, hvor der i den sædvanlige indpakkede retorik advares mod konsekvenserne af store boligpris- fald for den finansielle stabilitet i finanssektoren. På Finans Danmarks direktørmøde for nylig sagde nationalbankdirektør Signe Krogstrup bl.a.:

”Under alle omstændigheder er det vigtigt, at vi værner om vores samfundsinstitutioner, så de fortsat understøtter den samfundsmodel, som vi har nydt godt af i mange år. (…) Helt konkret kan både en stabilitetsorienteret finanspolitik og gode strukturer omkring boligmarkedet bidrage til en stabil samfundsøkonomisk udvikling.”

Altså en lidt tåget henvisning til bl.a. den finansielle stabilitet.

Løftet finger

Nationalbanken har længe ønsket afdragsfriheden på boliglån afviklet, og i den seneste tale fra Krogstrup sagde hun også, at ”boligskattereformens ikrafttræden i 2024 er et stort bidrag til sundere strukturer på boligmarkedet og er derfor vigtig at holde fast i.”

Den nye boligskat træder i kraft 1. januar 2024, hvorefter de nye boligejere ikke længere får rabat på den stigende ejendomsskat. Det ventes at blive dyrere for nye bogkøbere, og der ventes derfor markante prisfald efter skæringsdatoen.

I Finanstilsynets seneste gennemgang af tilsynsmyndighedens syn på det økonomisk og finansielle risikobillede, som er opdateret den 1. juli, hedder det bl.a.: ” ”Boligrenterne er steget markant siden starten af 2022, hvilket kan have medvirket til en opbremsning af de hidtidige høje boligprisstigninger, som har præget boligmarkedet siden starten af COVID-19-krisen (…). Boligpriserne er vokset svagt i 2022, men aktiviteten er faldet markant siden sommeren 2021 (…). Der er stor usikkerhed om, hvorvidt boligmarkedet står over for en blød landing, eller om stigende renter og øget usikkerhed i økonomien vil lede til større prisfald på boligmarkedet. Risiko for betydelige boligprisfald indgår derfor i risikobilledet og er noget, som især kreditinstitutter bør være opmærksomme på.”

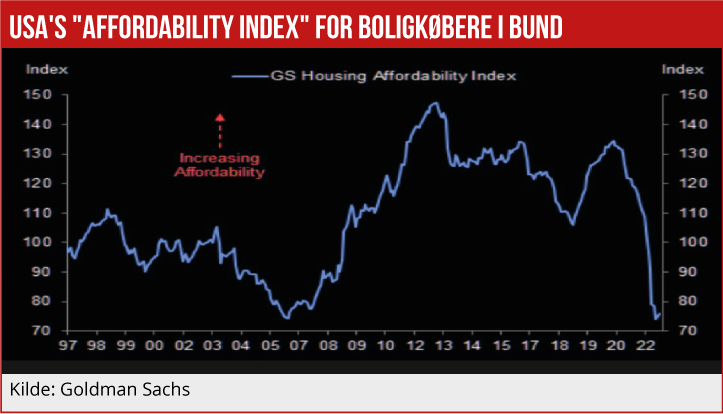

Også i USA er boligbyrden, målt efter det såkaldte affordability index, på det mest anstrengte niveau for boligejerne i årtier. RD’s boligbyrde-indeks viser også, at omkostningerne ved at bo og købe bolig uden for storbyerne nu er steget til det historisk langsigtede gennemsnit, så her er der næppe udsigt til samme prisfald som i de dyreste geografiske områder.

Morten W. Langer