Den danske venturebranche ligner umiddelbart noget, der er ved at dø hen, uden nogen som helst fremtid eller udvikling. Branchen selv tegner et andet og mere positivt billede. Men det er baseret på kæmpe bistand fra Lundbeckfonden og Novo Venture, som ser ud til at trække det hele, med hjælp fra Vækstfondens statspenge.

Ses der bort fra de to meget store industrielle ventureaktør, Lundbeckfonden og Novo Venture, er den danske venturebranche groft sagt ved at dø og ligner mest af alt en afviklingskasse. I de gamle traditionelle venturefonde er der stort set kun afvikling og meget begrænset udvikling, og kun statspenge via venturefonde synes at give lidt kunstigt åndedræt, før branchen muligvis udånder helt.

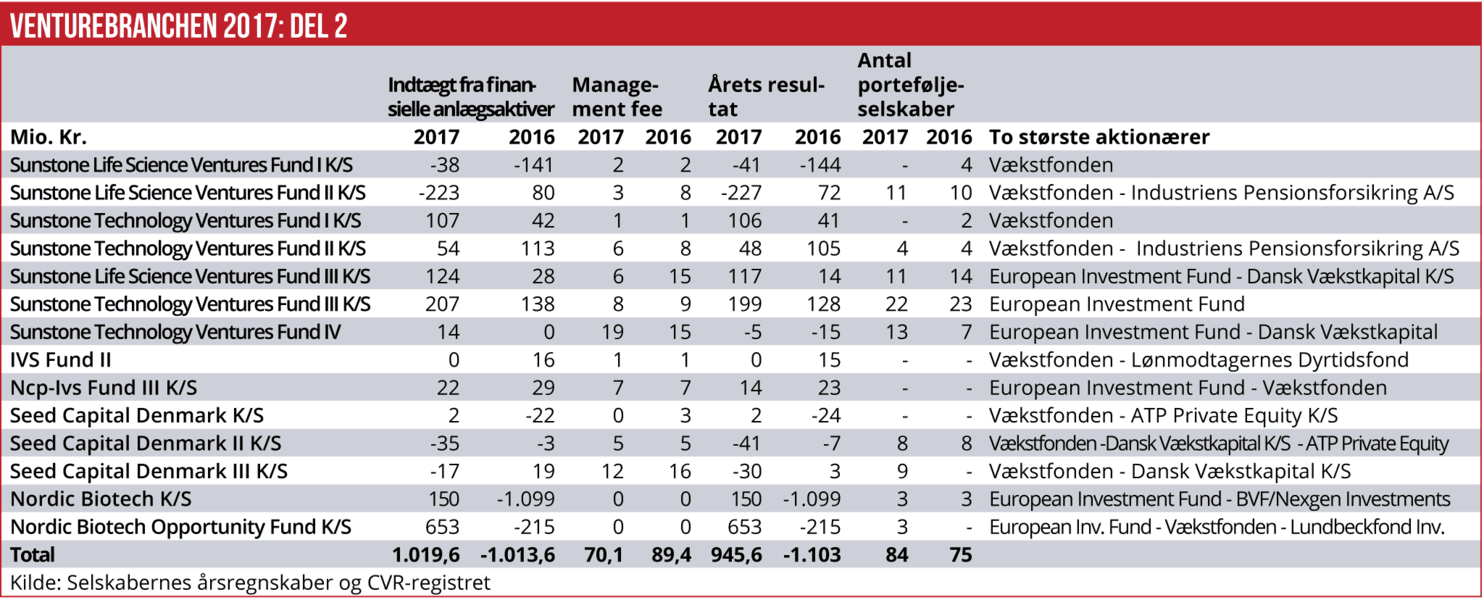

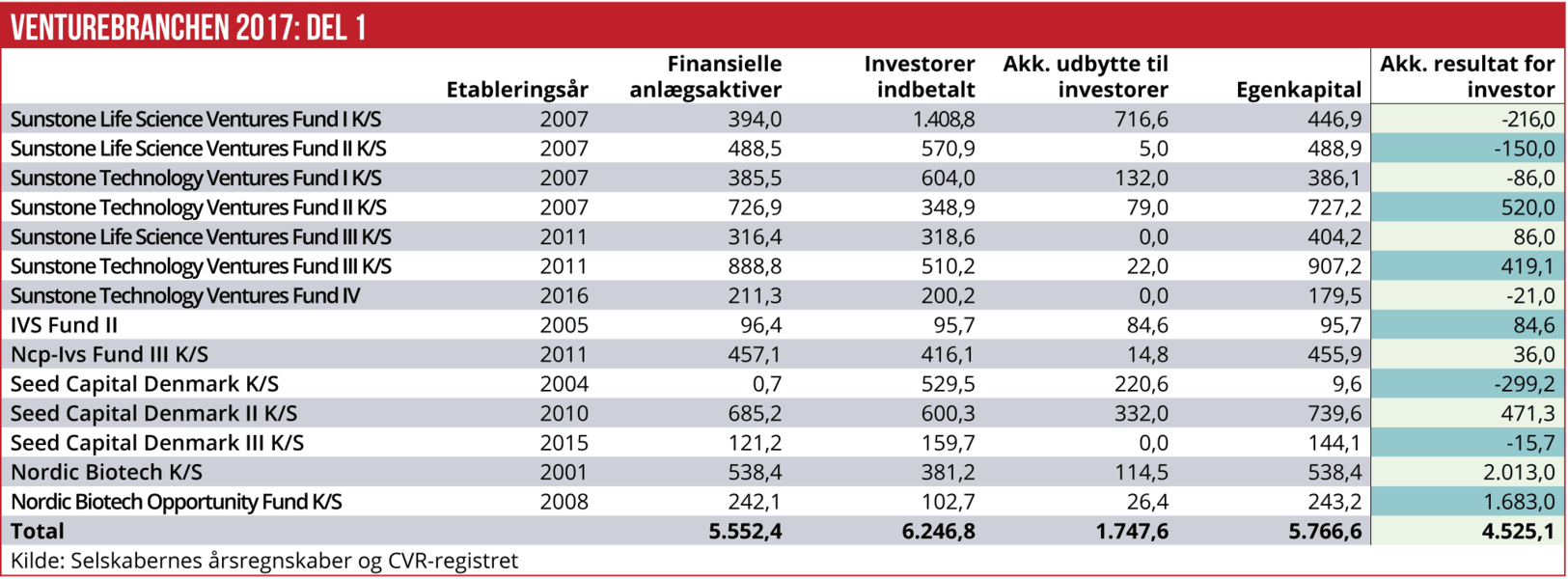

I de tretten ældre, store venturefonde, som indgår i Økonomisk Ugebrevs årlige kortlægning med regnskabsanalyser, er de samlede finansielle aktiver de seneste år blevet nedbragt fra 6,2 mia. kr. til 5,5 mia. kr. Dels på grund af underskud, dels på grund af exit med salg af porteføljeselskaber. Resultaterne er her fortsat ikke prangende, med undtagelse af en lille håndfuldrimeligt succesfulde fonde. Se også artikel med regnskabsanalyse.

KONKURRENCE FRA TO SIDER

Siden 2016 er der ikke etableret nye fonde blandt de mere erfarne management teams, og det er ret beset et spørgsmål, om de er ved at have udspillet deres rolle som fødselshjælpere.

Dels fordi store erhvervsvirksomheder (som Lundbeck og Novo) selv går ind i venture-lignende aktiviteter, eksempelvis i forbindelse med digitale transformationsprojekter og innovation. Og dels fordi business angels overtager en stigende andel af de mindre perspektivrige start ups, med mulighed for at føre dem videre frem end tidligere – og forbi venturefasen, da opnåelse af proof-of-concept og egentlig forretningsopstart i den nye digitale verden er markant billigere end tidligere.

Der er dog kommet en stribe mindre nye fonde, som ikke vægter nævneværdigt endnu, blandt andet ByFounders, med Vækstfonden som medejer. Ud fra aflagte regnskaber synes der ved årsskiftet at være investeret 12 mio. kr.

Ifølge Vækstfondens årlige opgørelse af venturemarkedet går det ellers rigtig godt. Men det skyldes stort set alene Lundbeckfonden og Novo Venture. Vækstfonden skriver da også, at ”den høje aktivitet hænger fortsat sammen med Novo og Lundbecks markante investeringsaktivitet i venturemarkedet. Disse fonde står for mere end halvdelen af investeringsaktiviteten i markedet.”

Der oplyses i redegørelsen ikke noget om, hvor stor en andel af de samlede investeringer, Vækstfonden, med statspenge, selv står bag. Man kan spørge, hvad dansk venture var uden de to store farmavirksomheder og statspenge fra Vækstfonden.

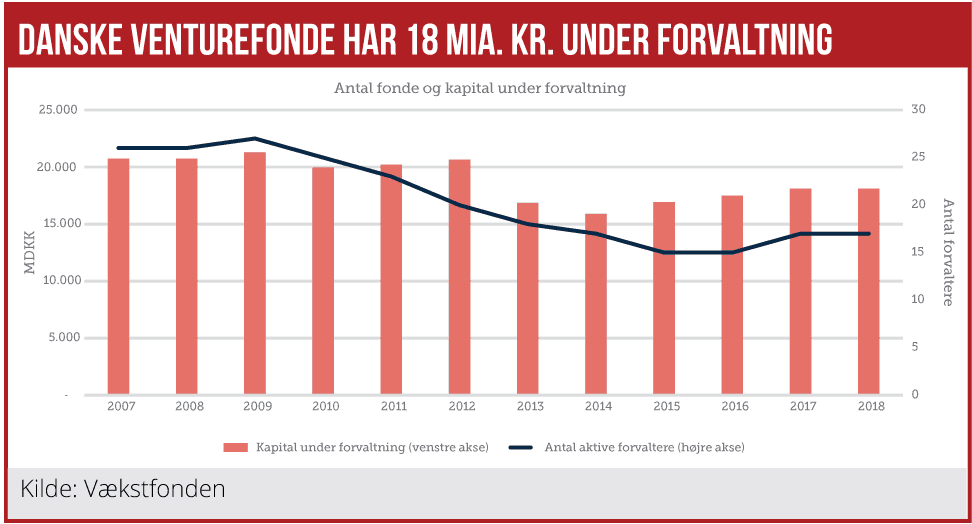

Ifølge Vækstfondens seneste opgørelse er der 18 mia. kr. under forvaltning i dansk venture. Heraf ligger knap 11 mia. kr. i Novo Venture og Lundbeckfonden Venture. Vækstfonden oplyser ikke den samlede ventureinvestering, men i regnskabet note 16 oplyses, at Vækstfondens samlede kapitalandele i fonde var 4,7 mia. kr. Samlet tegner de tre aktører sig altså for knap 16 mia. kr. ud af 18 mia. kr. investeret i dansk venture.

Hertil kommer, at de bogførte finansielle aktiver i de 13 gamle venturefonde er ca. 5,6 mia. kr. En stor andel af disse fonde er dog indirekte ejet af Vækstfonden, hvilket også fremgår af vækstfondens regnskab. Det gælder eksempelvis otte Sunstone-fonde og tre SEED Capital-fonde. For de 13 gamle fonde er billedet, at de er under klar afvikling. De samlede finansielle aktiver var her 9 mia. kr. ultimo 2016, faldende til 6,2 mia. kr. forrige år og 5,6 mia. kr. sidste år.

MANGE PENGE TIL UDLANDET

MANGE PENGE TIL UDLANDET

Meget tyder således på, at dansk venture fremover skal holdes oven vande af Lundbeckfonden, Novo Venture og statspenge. Vækstfondens andel af danske venturefondes investeringer udgør knap halvdelen af de samlede ventureinvesteringer i danske virksomheder, og spørgsmålet er, om Vækstfondens andel kommer til at stige yderligere.

De ældre og erfarne danske venturefonde har nemlig haft vanskeligt ved at hente flere penge de seneste år. En stor andel af den kapital, som er indskudt i danske venturefonde via Dansk Vækstkapital 1 (finansieret af staten og danske pensionskasser) ligger tilbage i 2011 og 2012. Nyeste danske fond er Sunstone Technology Venture Fund IV, etableret i 2016, som fik 157 mio. kr. fra Dansk Vækstkapital, svarende til en ejerandel på 21 procent.

I den nyere Dansk Vækstkapital II fra 2016 er der kun bevilget kapital til en enkelt venturefond, nemlig den udenlandske fond Balderton Capital IV, som har én partner med danske rødder, nemlig Lars Fjeldsoe-Nielsen.

I den nyere Dansk Vækstkapital II fra 2016 er der kun bevilget kapital til en enkelt venturefond, nemlig den udenlandske fond Balderton Capital IV, som har én partner med danske rødder, nemlig Lars Fjeldsoe-Nielsen.

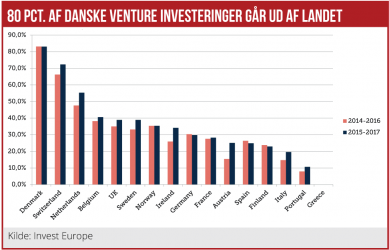

Netop det forhold, at hovedparten af de danske venturekroner i dag ryger til udlandet, burde give anledning til en offentlig debat om, hvorvidt den danske stat fortsat bør subsidiere venturebranchen. Med fremkomsten af stadig flere velhavende business angels, nye alternative finansieringskanaler som crowd equity funding og mininoteringer på danske og udenlandske børser, virker det ikke oplagt med en planøkonomisk tilgang til dette marked.

Ifølge Vækstfondens opgørelser ryger langt hovedparten af venturefondenes penge samtidig til udlandet, og sidste år blev der indskudt moderate 180 mio. kr. i 17 nye danske virksomheder, hvilket dog var ca. 50 mio. kr. mere end året før. Ifølge Vækstfondens opgørelse ligger over 80 procent af de samlede danske fondes investeringer uden for landets grænser, og det er uden sammenligning den højeste andel i Europa. Hvorved relativt få venturekroner altså gik til danske selskaber. Se også grafik.