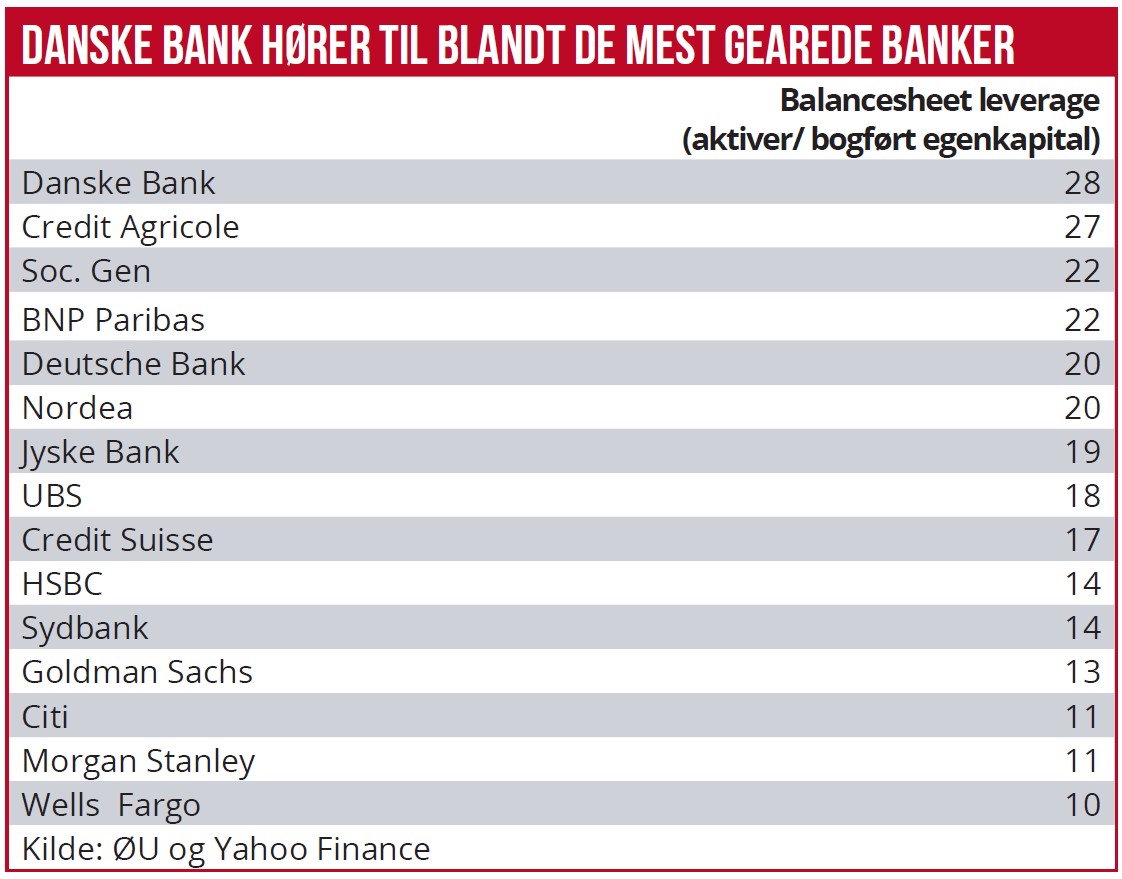

På papiret har Danske Bank en gearing på næsten 30 gange egenkapitalen. Banken oplyser, at pensionseksponeringer og repo-forretninger puster nøgletallet op, og at man er tryg ved den aktuelle gearing. Nationalbanken ønsker et ændret system omkring risikovægtede kapitalkrav, da modellen ofte vil undervurdere bankernes kapitalbehov under lavkonjunktur. Et forslag om en ekstra buffer på gearingskravet kan blive en udfordring for Danske Bank.

Opgøres den såkaldte gearing på den traditionelle måde, er Danske Bank en af de mest gearede europæiske banker. Tallene viser, at den danske storbank ligger gearet op mod 30 gange af den bogførte egenkapital. Og her er ikke taget hensyn til den risikoeksponering, som ligger i et større milliardbeløb i udstedte lånegarantier og andre ikke-balanceførte finansielle instrumenter.

Danske Banks ledelse oplyser til Økonomisk Ugebrev, at ”vi er helt trygge ved den nuværende sammensætning af balancen, og set i forhold til vores kapital ser vi ingen begrænsninger i forhold til at øge udlån.”

Banken oplyser en såkaldt leverage ratio på 4,6 pct., mod det regulatoriske krav på 3 pct. Det svarer til, at gearingen højst må være 33 gange, og bankens beregning viser, at gearingen aktuelt er 22.

Danica vejer tungt

Danske Bank oplyser videre, at ”i modsætning til mange andre bankers balance, har vi en betydelig eksponering til repoforretninger. Disse er relative kortsigtede og stammer hovedsagelig fra vores rolle som en betydelig deltager i det danske realkreditmarked. Derudover er en del af vores liv- og pensionseksponering gennem Danica inkluderet i balancen, som udgør 18 pct. af vores samlede forpligtelser.” Med andre ord skulle gearingen uden disse eksponeringer være mindre end den, banken har opgjort.

FitchRatings løfter dog en lille pegefinger i forhold til Danske Banks gearingsgrad. Kreditvurdreingsbureauet skriver forsigtigt i en ny analyse af banken, at “Danske’s leverage ratio is moderate, but still adequate in light of the low-risk profile of the bank.”

I en analyse fra 2021 fra Nordic Credit Rating påpeges det, at danske banker har en af de højeste gearingsgrader. Analysehuset skriver, at “danish banks have similar levels of capital to those of their Nordic peers (…) and are therefore able to absorb the effect of rising loan losses. Despite its higher-than-average capital position, the Danish banking sector is, along with Sweden’s, among the most highly leveraged in Europe with a leverage ratio of about 4.7 procent.”

Den vigtigste byggesten i opgørelsen af de danske bankers kapitalkrav er de såkaldte risikobaserede opgørelser, hvor de enkelte banker med interne modeller beregner den underliggende risiko i sin eksponeringer, i bl.a. udlånet. Gearingskravet adskiller sig fra de risikobaserede kapitalkrav ved, at eksponeringerne ikke vægtes efter en vurdering af, hvor risikofyldte de er.

Derfor er gearingskravet relevant som et supplement til og bagstopper for det risikobaserede kapitalkrav. Gearingskravet vil fungere som et ekstra lag af beskyttelse mod usikkerhed forbundet med kreditinstitutters vurderinger og mod målefejl i vægtningen af eksponeringer. Rangvid-rapporten pegede bl.a. på, at erfaringer fra de seneste kriser viste, at en bredt funderet optimisme førte til en undervurdering af de reelle risici.

Aktuelt gælder et krav til gearingsgraden på 3 pct. Det vil sige, at institutterne skal have en bogført egenkapital (kernekapital) svarende til mindst 3 pct. af ikke-risikovægtede eksponeringer (gearingsgraden). Gearingen, der også kaldes leverage ratio, må altså højst være 33 gange egenkapitalen.

Gearingsgraden er altså i udgangspunktet meget enkel at beregne, og det har også fået både myndigheder og investorer til at kigge mere i den retning. I en analyse fra analysehuset Scope Group lyder vurderingen, at der er efterspørgsel efter et mere enkelt regelsæt omkring kapitalkrav. Scope skriver, at ”positively for investors, regulators increasingly acknowledge the complexity of the regulatory solvency framework. Due to the overlaps between different prudential and resolution requirements, there are complexities to monitoring the various requirements.“

Analysehuset skriver videre, at EU-kommissionen efterlyser anbefalinger om et ændret setup: “In its call for advice on the review of the EU macroprudential framework, the European Commission asked whether there was a need to redesign it considering the interaction with other solvency requirements such as leverage and MREL.”

Det oplyses også, at der fra næste år indføres en ekstra buffer til den traditionelle gearingsgrad, så den kommer op på 4,5 pct. for store globale SIFI-banker, som Danmark ikke har nogen af. Af egen drift har myndighederne i Storbritannien, Norge og Schweiz allerede indført et ekstra bufferkrav for deres nationale banker.

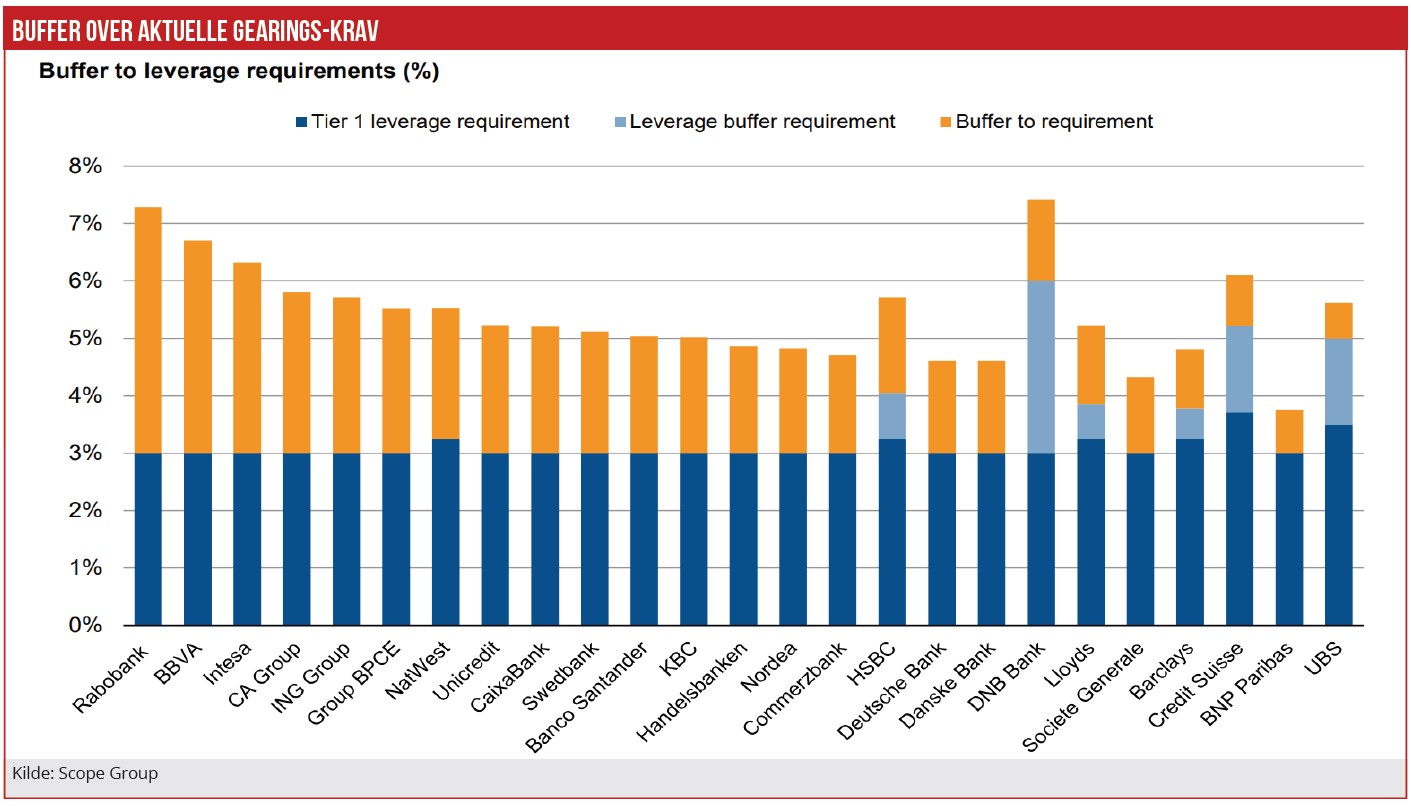

Af en opgørelse fra Scope fremgår også, at Danske Bank har en af de laveste overdækninger på gearingsgraden blandt de europæiske storbanker. Med den aktuelle gearingsgrad på 4,6 ville en skærpelse af gearingsgraden spise hele Danske Banks overdækning op. Der ville altså ikke være rum til aktivitetsudvidelser, med mindre banken på den ene eller anden måde hentede ekstra kapitaldækning.

At det ikke er helt urealistisk, at de danske SIFI-banker får pålagt et skærpet bufferkrav, fremgår af en analyse fra Nationalbanken,: ”Ifølge kapitalkravsforordningen skal Kommissionen overveje, om der skal indføres en gearingsbuffer, som spejler SIFI-bufferen fra det risikobaserede rammeværk (en SIFI-gearingsbuffer). Forslaget indebærer, at det kun er SIFI-bufferen, der indføres i gearingsrammeværket efter samme model som for G-SIB. Dette spørgsmål har været drøftet separat fra diskussionen om, hvordan man kan øge kapitalbuffernes effektive størrelse.”

Nationalbanken påpeger, at den aktuelle model med risikovægtede kapitalkrav kan gå helt galt i byen, fordi lav risiko i gode tider kan betyde, at kapitalkravet er alt for lavt, når problemerne så opstår.

”I en periode med fx økonomisk vækst, stigende ejendomspriser, høj forbrugertillid og lav risikoopfattelse kan risikoen for tab på udlån og dermed den krævede kapitaldækning være lavere. Lavere risiko vil medføre lavere kapitalreservationer, hvilket over tid kan udhule den mængde kapital, der kan vise sig nødvendig til at modstå en krise. Et uheldigt – men ikke usandsynligt – sammenfald af rentestigninger, boligprisfald og/eller højere arbejdsløshed kan give kreditinstitutterne flere misligholdte lån. Samtidig vil værdien af sikkerhederne bag udlån mod pant i boliger falde. Det vil samlet set øge risikoen for tab, hvilket vil øge behovet for kapitaldækning,” skriver Nationalbanken.

Nationalbanken efterlyser på det grundlag en revision af reglerne: ”En finansiel krise vil sandsynligvis medføre både højere risikovægte og større uventede nedskrivninger på udlån på samme tid, hvilket vil dæmpe udlånskapaciteten i fravær af ny eller frigiven kapital. Effekten kan derfor forventes at være noget mindre. For at sikre effektive kapitalbuffere er der derfor behov for at tilpasse reguleringen.”

Nye buffere på tegnebrædtet

På den baggrund gennemgår Nationalbanken flere alternative modeller, hvoraf den ene omfatter indførelsen af en ekstra gearingsbuffer, hvor det dog også påpeges, at modellen fra de globale SIFI-banker vil blive meget kostbar for de danske nationale SIFI-banker. Formelt ville bankerne efter de nuværende regler kunne hente ekstra kapital som en slags lånekapital, benævnt AT1. Hen over 2022 har investorerne taget en stadigt højere risikopræmie på ved investering i AT1-kapital udstedt af bankerne. Bl.a. SEB har denne sommer hentet AT1 kapital til knap 8 pct. i årlig rente, og efterfølgende har der været udstedelser på 10 pct.

Bankerne kan også af andre årsager stå foran et behov for at øge kapitalen, fordi gearingsgraden stiger markant – i kølvandet på stigende udlån. Allerede det seneste halve år er de danske bankers udlån øget markant mere, end det er sket de seneste fem år. Denne tendens kan blive forstærket nu, hvor bankerne for alvor, i kølvandet på højere udlånsmarginaler, har mulighed for mere lønsomme udlån.

Bankerne har over en bred kam de seneste år satset hårdt på realkreditudlån, investeringsforvaltning og private banking, herunder at øge gebyrindtægterne for at kompensere for den markant faldende udlånsmarginal over det seneste tiår. Nu vil fokus med stor sikkerhed vende tilbage til udlånsforretningen, og det vil sammen med de usikre tider kunne øge den underliggende risiko i bankerne betydeligt.

Kommer bankerne i nærheden af gearingsgrænsen på 3 pct., er der nervøsitet for, at bankerne vil begynde på at drible sig uden om kravet ved at øge deres eksponering mod ikke-balanceførte poster, eksempelvis visse garantier og andre finansielle instrumenter, der ikke indregnes med 100 pct. i gearingsgraden. Eksempelvis ses øget brug af derivater som en smutvej uden om den formelle gearingsgrænse. Ligesom gearingsgrænsen ikke begrænser meget risikable udlån.

Komplicerede regelsæt

Fra Finanstilsynet siger vicedirektør Kristian Vie Madsen: ”Generelt er det korrekt forstået, at både tilsynsdiamanten og grænsen for gearing er simple grænser, der supplerer de mere komplicerede regelværker som kapitalkrav, solvensbehov og ledelsesbekendtgørelse. De simple mål kan i princippet omgås, men har deres styrke i deres simple og normerende signal. De kan derfor ikke stå alene, men skal støttes af det generelle regelværk.”

I den seneste ændring af reglerne om gældsgearing lægger EU-kommissionen op til en lempelse af opgørelsen af de ikke-balanceførte poster, så de indregnes mindre end tidligere i opgørelsen af gearingsgraden. ”Kommissionen foreslår at ændre behandlingen af kundeclearede derivater, så sikkerhedsstillelsen ved kundeclearede derivater kan holdes ude af opgørelsen af institutternes eksponeringsmål i gearingsgraden,” oplyses det i et notat til Folketingets Europaudvalg.

Morten W. Langer