Udviklingen i Danske Banks nettorenteindtægter har utvivlsomt været den afgørende drivkraft bag de opjusteringer af forventningerne til 2025, analytikerne har udmeldt efter regnskabet. Det ikke-bogførte tab på hold-til-udløb obligationsporteføljen er faldet betydeligt i 2024, men der er fortsat en negativ effekt på nettorenteindtægterne. Den underliggende værdiskabelse var, korrigeret for hold-til-udløb obligationerne, 11 pct. højere end det rapporterede resultat. Men endnu vigtigere: I takt med, at de resterende tabsgivende obligationer udløber, vil Danske Bank få medvind på nettorenterne på op imod 500 mio. kr. i kvartalet, eller samlet ca. 3,3 mia. kr. de kommende år. Det vil helt eller delvist eliminere den negative effekt af fremtidige rentenedsættelse, skriver finansanalytiker Per Grønborg.

Som omtalt flere gange tidligere i Økonomisk Ugebrev har Danske Bank to obligationsporteføljer, der ikke bliver bogført til markedsværdi. En mindre portefølje, hvor urealiserede kursreguleringer bogføres direkte på egenkapital, som viste en gevinst på 552 mio. kr. efter skat, mens hold-til-udløb porteføljen, hvor kursreguleringen ikke optræder noget sted i regnskabet, gav en gevinst på 2,7 mia. kr. før skat – alt indtægter på 2,6 mia. kr., der kunne have øget det rapporterede resultat på 23,6 mia. kr. for 2024 med 11 pct.

Gevinsten kom allerede i 3. kvartal (3,2 mia. kr.), mens der var mindre tab i de andre 3 kvartaler.

Det var hold-til-udløb porteføljen, som tiltrak sig opmærksomhed for to år siden, hvor Danske Bank havde et ikke-bogført kurstab på 11,8 mia. kr. Det var denne type tab – dog i markant større omfang – der fik en række amerikanske banker til gå ned, herunder Silicon Valley Bank.

Hold-til-udløb redder nettorenter

Rentebroen, som Danske Bank viser på slide 13 i sin regnskabspræsentation, viser, at Treasury/other bidrager med 636 mio. kr. til nettorenter i 4. kvartal vs. 3. kvartal, mens der for hele 2024 vs. 2023 er en medvind på 3,4 mia. kr.

Denne post dækker primært over det, Danske Bank kalder renteafdækning, dvs. primært den i 2022 stærkt tabsgivende hold-til-udløbsportefølje, hvor det ikke-bogførte tab gradvist reduceres i takt med, at obligationerne nærmer sig udløb og der købes nye obligationer, der fremadrettet giver et markant højere afkast end dem, man købte for tre år siden, hvor renten var negativ.

Det aktuelle ikke-bogførte tab på 3,8 mia. kr. (note G33 på side 200 i årsrapporten) holder nettorenterne nede, men i takt med, at obligationerne udløber, vil tabet blive omsat til fremadrettet medvind på nettorenterne.

Det er fair at antage, at halvdelen af den aktuelle hold-til-udløb portefølje er købt inden for det seneste 1,5 år og derfor har en rente, der svarer til markedsrenten – lad os antage 2,5 pct, mens det ikke-bogførte tab alene kommer fra den anden halvdel af porteføljen.

Da porteføljen løbende har haft en varighed på ca. tre år, er det nok også fair at antage, at broderparten af obligationerne med tab vil være udløbet i løbet af de kommende 1,5 år – lad os antage, at det er 80 pct. af tabet. Det tyder umiddelbart på en forsat medvind fra treasury/other på knap 500 mio. kr. i kvartalet – lidt mindre, end vi så i 4. kvartal såvel som run-raten, vi så i hele 2024.

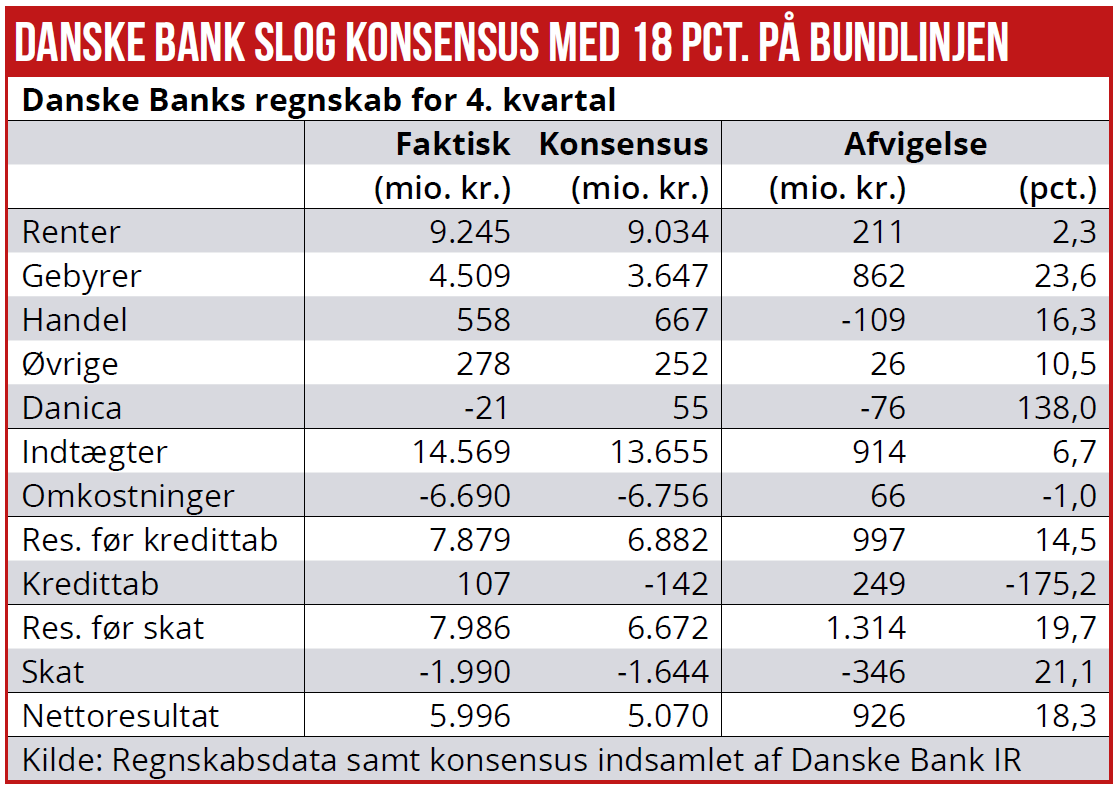

Danske Bank aktien steg med knap otte pct. fredag efter et 4. kvartalsregnskab, der klart slog konsensusforventninger.

Særligt to poster faldt i øjnene: Nettorenter 211 mio. kr. højere end ventet og gebyrerne, der var 862 mio. kr. bedre end ventet. De 211 mio. kr. i højere end ventet nettorenter vil analytikerne typisk omsætte til en ca. 800 mio. kr. forbedring af helårsindtjeningen for 2025.

Mens de bedre end ventet gebyrer var delvist drevet af ekstraordinært højere performance fees fra asset management (720 mio. kr. imod 302 mio. kr. året før) – en post, Danske Banks CFO på telefonkonference beskrev som omkring 200 mio. kr. højere end et normalt leje.

Gebyrindtægterne

På den baggrund guidede CFO Stefan Engels for gebyrindtægter i 2025 på niveau med 2024, hvilket burde løfte konsensus fra de nuværende 14,695 mio. kr. Herudover viste kapitalmarkedsgebyrer samme sæsonmæssige opsving i 4. kvartal, som vi så før 2022 – et sæsonudsving der var meget begrænset i både 2022 og 2023.

Guidance på gebyrindtægterne kan synes konservativ i lyset af det stærke 4. kvartal, men modsat vil markedet nok være fristet til blot at løfte forventningen til 15 mia. kr. Dvs. en mindre medvind end den, der umiddelbart bør komme fra nettorenterne til trods for, at gebyrerne overraskede positivt med et fire gange større beløb end nettorenterne.

Handelsindtægter var lavere end ventet, og Danica var også solidt under konsensus, mens omkostningerne klarede sig bedre. For omkostninger guider Danske Bank for op til 26 mia. kr. i 2025 – konsensus var på 25,752 mio. kr.

– så her flytter konsensus sig nok også begrænset.

Kredittab blev 249 mio. kr. bedre end ventet, men samtidig har Danske Bank reduceret det ledelsesmæssige skøn (management overlay) med 500 mio. kr., så om kredittabene reelt var bedre eller dårligere, end konsensus havde ventet, afhænger nok de øjne, man ser det med.

Per Grønborg

Per Grønborg ejer aktier i Danske Bank