Er danske bankaktier billige i et europæisk perspektiv? Svaret er nærmere et nej end et ja. Betaler danske banker et højt udbytte? Nordea, Danske Bank og Sydbank gør, Jyske Bank og Ringkjøbing Landbobank gør ikke. Men udbytte er ikke hele historien, og vi mangler konsensusinformation om aktietilbagekøb. I et historisk perspektiv er danske bankaktier billige, med en markant undtagelse i Ringkjøbing Landbobank, skriver finansanalytiker Per Grønborg i denne analyse.

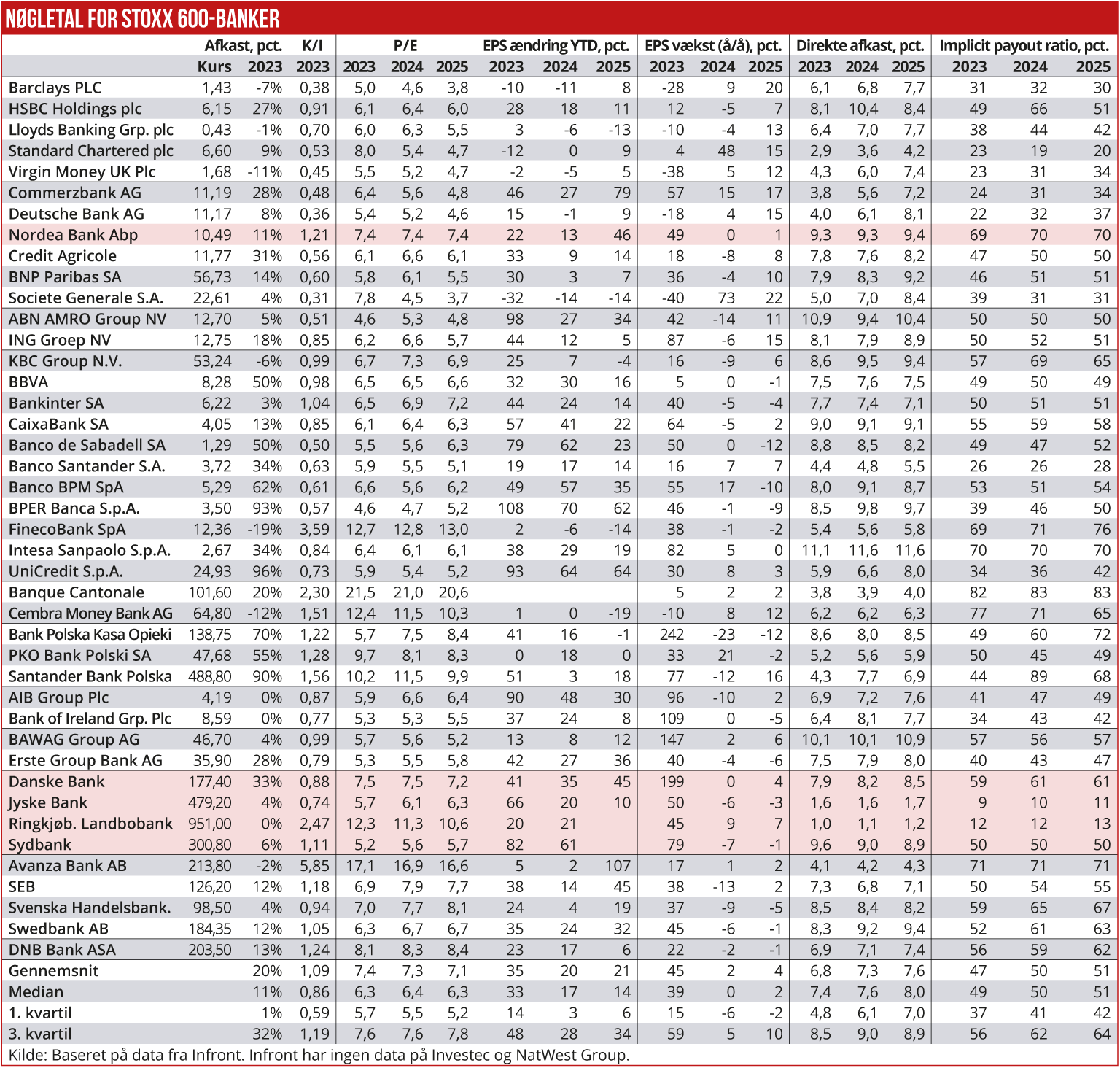

Målt på P/E-værdier handles europæiske banker i Stoxx 600 bankindeks til i gennemsnit 7,3x næste års overskud. Den europæiske median er på 6,4x næste års indtjening, mens 1. og 3. kvartil er på henholdsvis 5,5x og 7,6 gange. Det vil sige, at 50 pct. af de europæiske banker handler indenfor spændet 5,5-7,6x næste års overskud.

Den aktuelle prisfastsættelse på Danske Bank og Nordea ligger marginalt over gennemsnittet og klart over medianen, mens Sydbank handles tæt på den nedre kvartil med en lav værdiansættelse, og Jyske Bank er et sted midt imellem. Ringkjøbing Landbobank er den sjette dyreste bank målt på næste års P/E, med en værdiansættelse 75 pct. over medianen.

Beskedne vækstudsigter

Analytikernes estimat for overskud pr. aktie i 2024 (EPS) for europæiske banker er i gennemsnit øget med 20 pct. siden årets start. Nederste kvartil er på 3 pct., mens øverste kvartil er på 28 pct. Nordea har en mindre øgning end det europæiske gennemsnit, mens Danske Bank er solidt over (+35 pct). Sydbank har den fjerdehøjeste EPS-forøgelse for 2024, mens Jyske Bank og Ringkjøbing Landbobank ligger på det europæiske gennemsnit.

Høj værdiansættelse skyldes ofte høj forventet fremtidig vækst. Vækstforventningerne afspejler den nuværende lave værdiansættelse, idet den forventede vækst er beskeden for de europæiske banker, hvor markedet forventer 2 pct. vækst i 2024 og 4 pct. i 2025.

For 2023 forventes pt. en vækst på i gennemsnit 45 pct., og medianen er på 39 pct. På 2023-væksten ligger de danske banker yderst solidt til med en tredobling af Danske Banks EPS, men det skyldes jo primært den amerikanske bøde i 2022. Sydbanks vækst på 79 pct. skyldes alene, at EPS-forventningen siden årets start er blevet forøget med 82 pct. Det vil sige, at ved årets start var der ikke ventet nogen vækst.

Den gennemsnitlige kurs/indre værdi (aktiernes markedsværdi i forhold til egenkapital, K/I) er kommet over 1x og er nu 1,09x, mens medianen for de europæiske banker er betydeligt lavere på 0,86x. Som på P/E er medianen også her et mere relevant mål end gennemsnittet. Danske Bank er prisfastsat på niveau med den europæiske median, mens Sydbank og specielt Ringkjøbing Landbobank handles dyrere.

Generelt er min begejstring for K/I-nøgletallet begrænset. Aktier prisfastsættes primært på grund af den forventede fremtidige indtjening/evne til at betale udbytte. Hvorfor skulle det være anderledes for banker?

Show us the money!

Det direkte afkast i form af udbyttebetalinger er for europæiske banker på 6,8 pct. for 2023 og 7,3 pct. for 2024. Medianen her er henholdsvis 7,4 pct. og 7,6 pct. Danske Bank, Sydbank og Nordea ligger alle over gennemsnittet, mens Jyske Bank og Ringkjøbing Landbobank ligger markant under.

Man skal dog huske, at jeg her alene kigger på udbytte. Nordea, Sydbank og Ringkjøbing Landbobank har gennemført aktietilbagekøb i 2023, og det virker da ikke usandsynligt, at det gentager sig i 2024. For Danske Bank forventer konsensus i gennemsnit et aktietilbagekøbsprogram på 1,7 mia. kr., mens medianen af analytikere ikke forventer, at der bliver lavet aktietilbagekøb.

Endelig kigger jeg på den beregnede payout-ratio, det vil sige udbytte pr. aktie i forhold til indtjening pr. aktie. For 2023 ventes den gennemsnitlige payout-ratio at være 47 pct. for europæiske banker, og den ventes at stige til 50 pct. og 51 pct. i de kommende to år. Medianen er stort set på niveau med gennemsnittet.

Danske Bank ligger højt med ca. 60 pct. forventet pay-out – meget på linje med det interim-udbytte, banken betalte i august på baggrund af indtjeningen i første halvår og den kommunikation, der er kommet fra Danske Bank. Nordea er endnu højere med en forventet payout-ratio på 70 pct.

Sydbank ventes at holde fast i sin 50 pct. cash-payout, mens forventningerne til både Jyske Bank og Ringkjøbing Landbobank må siges at være beskedne. Jyske Bank ændrede sin udlodningspolitik i forbindelse med tredjekvartalsregnskabet og signalerede, at man i fremtiden ville bruge et mix af udbytter og aktietilbagekøb. Denne melding ser umiddelbart ud til kun i begrænset omfang at være reflekteret i konsensus.

Bemærk også de markant lavere opjusteringer af 2024-EPS i forhold til 2023-EPS. Det er derfor, jeg generelt er meget forsigtig med at kigge på udviklingen i indeværende års EPS. Det kan være drevet af poster af midlertidig karakter, f.eks. kursgevinster. Næste år viser den mere holdbare ændring, mens tredje år er hæmmet af, at der ofte er forholdsvis få estimater ved årets start. F.eks. kom 2025-estimaterne i flere tilfælde først, da 2022-regnskabet var offentliggjort. Der var således ingen 2025-estimater på Ringkjøbing Landbobank eller Sydbank ved årets start.

Per Grønborg

Per Grønborg ejer 11.960 stk. Danske Bank-aktier og 5100 stk. Sydbank aktier.