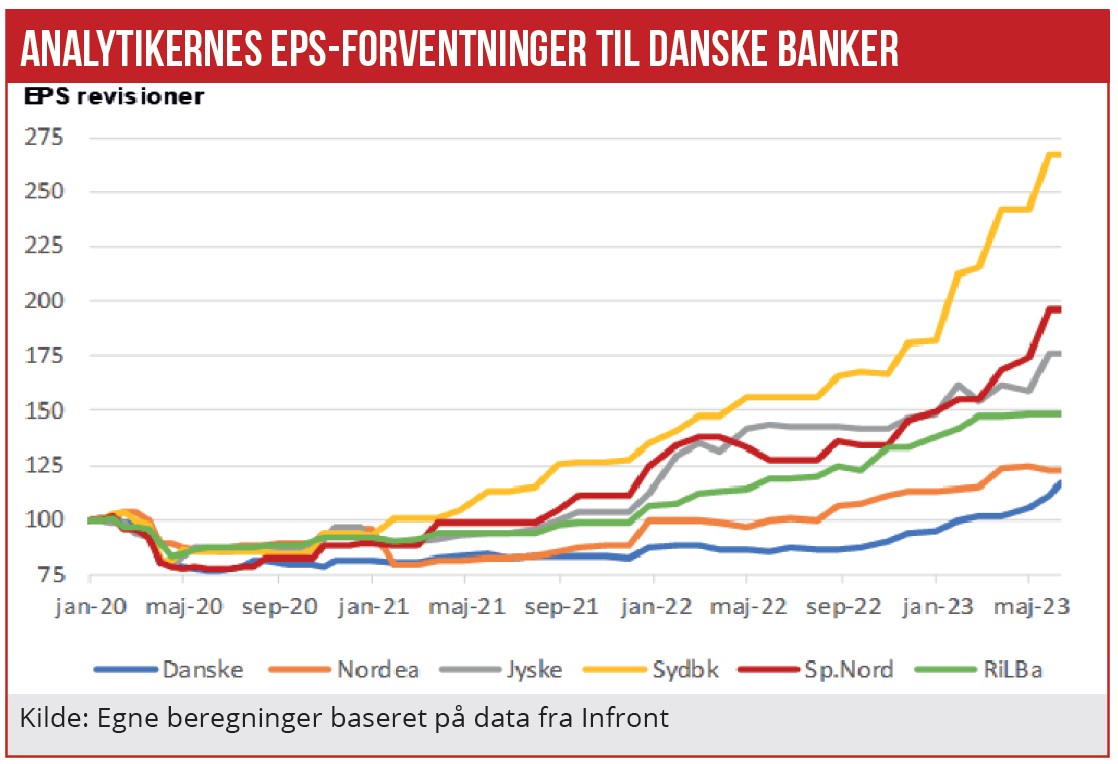

De kurstab på obligationsbeholdningen, som Danske Bank ikke har bogført fuldt ud i 2022, bliver synlige i de nærmeste år. Samme effekt har den regnskabsmæssige behandling af obligationer vedrørende realkredit i Sverige og Finland. Men når tabene er bogført, vil bankens bogførte nettorenteindtægter til gengæld alene af den grund stige. Det virker ikke som om, at analytikerne endnu har forstået denne regnskabsmæssige ”bonus” de næste år, skriver ØU’s finanskommentator Per Grønborg.

Danske Banks ikke-bogførte kurstab på 12 mia. kr. ultimo 2022 afledte intense benægtelser fra Danske Bank, specielt da der kom forstærket fokus på problemstillingen efter kollapset i Silicon Valley Bank, der havde kæmpestore ikke-bogførte kurstab, der oversteg egenkapitalen.

Hos Danske Bank var det ikke-bogførte tab dog kun på 8 pct. af egenkapitalen ekskl. goodwill. Danske Banks CEO Carsten Egeriis udtalte dengang: ”Det her er slet ikke et issue for Danske Bank og fylder slet ikke noget blandt investorer og analytikere.”

Det burde det nok have gjort, og på forrige uges kapitalmarkedsdag blev emnet igen bragt på banen, men med en positiv vinkel.

Tabet, der ikke bare forsvinder

Baggrunden er, at Danske Bank har ca. 150 mia. kr. investeret i obligationer, som man har valgt at bogføre som hold-til-udløb. Det betyder, at afkastet af denne obligationsportefølje bogføres lineært over obligationernes restløbetid. Den faktiske kursudvikling reflekteres hverken i resultat eller balance. Det får naturligvis ikke tabet til at forsvinde. Men det vil i stedet materialisere sig som lavere renteindtægter de kommende år.

Gennemsnitsløbetiden på obligationerne har Danske Bank oplyst til ca. fire år. Det vil altså i gennemsnit koste Danske Bank 3 mia. om året i lavere bogførte renteindtægter, nok noget mere i starten og med en faldende tendens. Mit bedste bud er, at de 150 mia. kr. ultimo 2022 var indlåst rente, der var negativ – en rente, der vil stige i takt med, at obligationerne løber ud og erstattes af nye obligationer, der bliver købt til lavere kurser og derfor højere afkast.

Den væsentligste del af obligationerne med negative afkast må vi formode er ude af bøgerne i 2027, og over denne periode vil Danske Banks nettorenteindtægter gradvist genvinde de manglende 3-4 mia. om året.

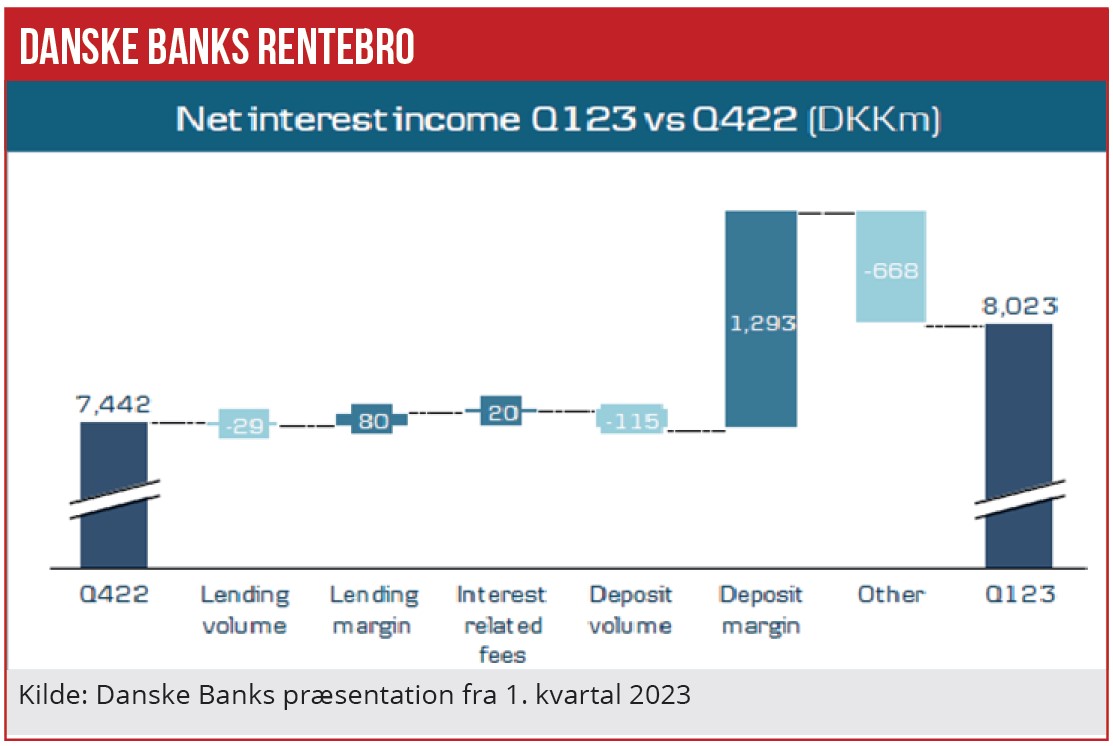

I regnskabet for første kvartal blev indikeret nye modvinde for bankens nettorenteindtægter. Modvinde, der tidligere har belastet handelsindtægterne, men som nu trækkes frem i lyset og belaster de vigtige netterenteindtægter i stedet. På kapitalmarkedsdagen i forrige uge afslørerede Danske Bank nye detaljer om sagen: Det drejer som fastforrentede realkreditlån i Sverige og Finland.

I Danmark er det et krav, at et realkreditselskab skal matche sine udlån med udstedte obligationer med samme rentebindinger. Det er ikke tilfældet i de øvrige nordiske markeder. Vi må dog formode, at Danske Bank har afdækket denne renterisiko som en del af sin overordnede risikoafdækning, hvilket harmonerede fint med Danske Banks regnskabsmæssige behandling frem til udgangen af 2022, hvor regnskabets handelsindtægter kompenserede nettorenterne for ændringer i renteniveauet for de fastforrentede udlån.

Det betød, at rentemarginen på disse fastforrentede realkreditlån forblev konstant, også da udlånsrenterne begyndte at stige. Men af en eller anden årsag valgte Danske Bank i første kvartal 2023 at ændre den regnskabsmæssige behandling, så nettorenterne “kunstigt” faldt med anslået 6-700 mio. kr. Posten blev placeret under overskriften “andet” i den grafiske illustration for ændring i nettorenterne, mens man i en kommentar skrev: ”Posten ”andet” er påvirket af omkostninger til afdækning af renterisiko, der fra 2023 er bogført som nettorenter.”

På regnskabspræsentationen afviste Danske Bank at forklare, hvad det var for en renterisiko, man havde afdækket. Nordeas analytiker Jakob Brinck spurgte endda specifikt ind til, om det var den svenske realkreditbog, der var årsagen. Noget, som Danske Bank afviste af svare på.

Nye toner på kapitalmarkedsdagen

På kapitalmarkedsdagen var der mere villighed til at tale om den regnskabsmæssige effekt af renteafdækningen: Det blev bekræftet, af der var tale om renteafdækning, eller rettere manglende afdækning af fastforrentede realkreditlån i Sverige og Norge.

Men nu havde Danske Bank jo også behov for det halvfulde glas’ perspektiv, fordi man skulle sandsynliggøre, at man kan nå strategiplanens mål om 13 pct. egenkapitalforrentning i 2026. At distancere sig skarpt fra Silicon Valley Bank var nu mindre vigtigt.

Jeg vurderer, at nettorenter bliver belastet af de fejlslagne afdækninger med minus 1,5-2,0 mia. hvert kvartal. Men det er en omkostning, der gradvist vil blive reduceret over de kommende fire-fem år. Det svarer til et løft til egenkapitalforretningen på 2,6-3,5 procentpoint efter skat.

Faktisk vil afløb af hold-til-udløbs-porteføljen og den manglende renteafdækning af fastforrentede realkreditobligationeralene kunne bringe Danske Bank solidt i mål med målet om en egenkapitalforrentning på 13 pct. Danske Bank forudsætter i sin 2026-målsætning, at styringsrenten falder til 2-2,5 pct., hvilket vil fjerne ca. en tredjedel af medvinden fra afløbet af de i 2022 fejlslagne hedging-strategier. Senest har banken opjusteret sine renteforventninger.

Såfremt Danske Bank ikke havde en obligationsportefølje bogført som hold-til-udløb, og man havde afdækket renterisikoen på sine fastforrentede realkreditlån i Sverige og Finland, skønner jeg, at bankens nettorenter i dag ville være 18-24 pct. højere. Kun en del af denne effekt vil være materialiseret i 2025, men stadig tyder meget på, at konsensus er for lavt på Danske Banks nettorenteindtægter, specielt når vi kigger ud over indeværende år.

Per Grønborg ejer 11.960 stk. Danske Bank-aktier – seneste transaktioner er et salg i november 2014.

Per Grønborg