Hvad kommer der til at ske i 2026? Såfremt Nationalbanken hæver renten, skal analytikernes indtjeningsforventninger nok få et nøk mere op ad. Men med uændrede centralbankrenter kommer vi nok til at se et mere synligt marginpres på både ind- og udlån. Hidtil har det underliggende konkurrencepres været overdøve af nationalbankens rentebevægelser. I år kommer vi til at se mere konkurrence i banksektoren, og det kan meget vel komme til at påvirke bankernes overskud negativt, skriver finansanalytiker Per Grønborg.

Allerede i regnskaberne efter årets tredje kvartal var der flere af de store banker, som meldte om øget konkurrencepres, særligt om at kapre SMV-erhvervskunder og mere velhavende private kunder. Både Nordea og Danske Bank har varslet initiativer, som bl.a. skal stoppe strømmen af kunder, der trækker over mod lokalbankerne og de billigere realkreditlån fra Totalkredit-samarbejdet.

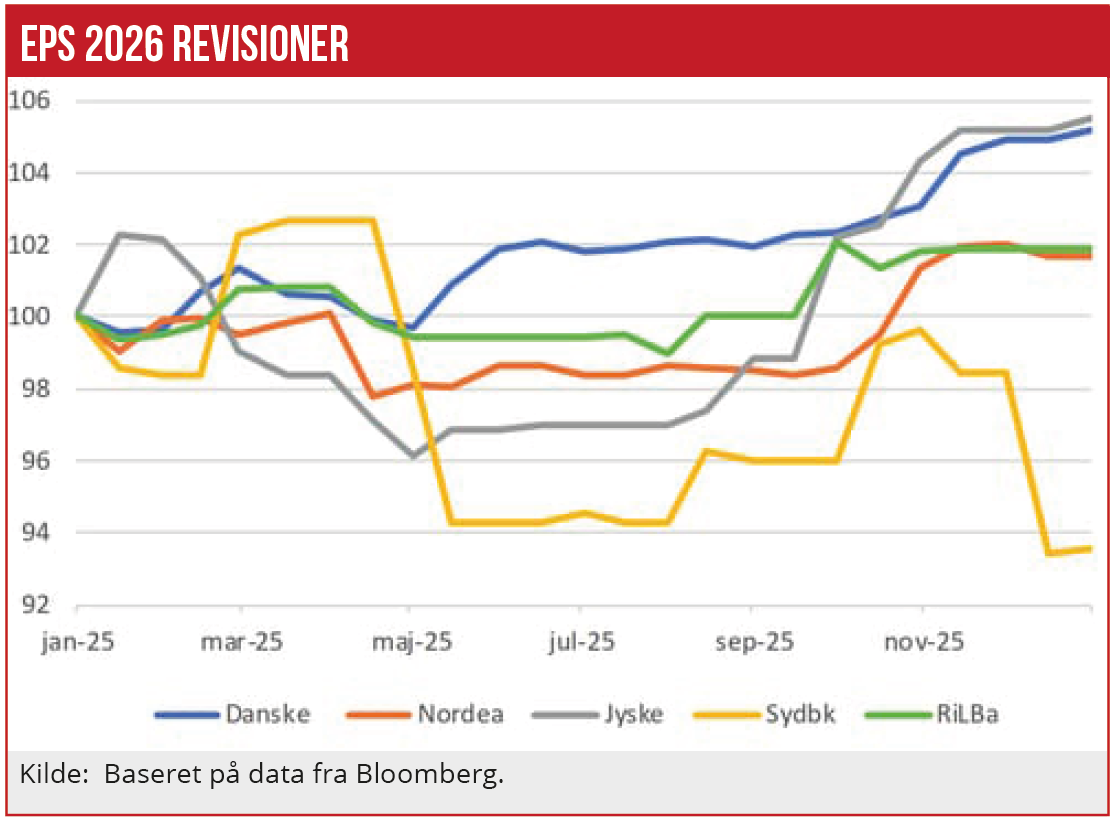

Ud over denne ubekendte påvirkning af særligt storbankernes indtjening, ser 2026 umiddelbart godt ud for bankerne. Som det fremgår af grafikken over analytikernes revisioner af bankernes 2026-overskud, har estimaterne overordnet ligget flade de seneste måneder.

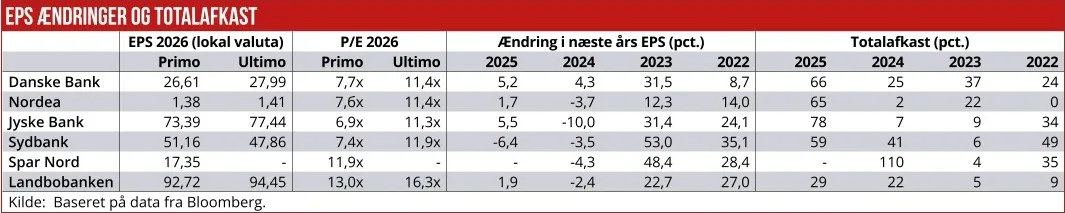

Største fremgang har der været hos Danske Bank og Jyske Bank, bl.a. på grund af positive effekter fra obligationsporteføljer-til-udløb, der påvirker nettorenteindtægterne positivt. Specielt for Danske Bank kan det godt fortsætte i 2026. For Jyske Bank har troværdigheden om den udmeldte opbremsning i omkostningerne også bidraget. Til gengæld har der ikke været den store medvind til forventningerne til overskuddene fra Nordea og Ringkjøbing Landbobank.

Det overordnede billede er ellers, at kredittabene fortsat forventes at blive lave, om end analytikerne som altid lægger forventninger om en gradvis normalisering ind i deres forecasts og derfor forventer højere kredittab end i 2025, mens omkostningerne til personale nok bliver sværere at tøjle på grund af overenskomster.

Gebyrindtægterne vil have medvind fra værdipapirhandel, realkredit-indtægter og ikke mindst kapitalforvaltning, herunder private banking og investeringsforeninger. Spørgsmålet er, om fremgangen herfra vil kunne absorbere omkostningsstigningerne.

Så reelt er der ikke så meget at være optimistisk over, altså ud over hvad der kommer fra den volumenvækst, specielt nogle af de mindre banker har opnået.

Mindre risikobetonede

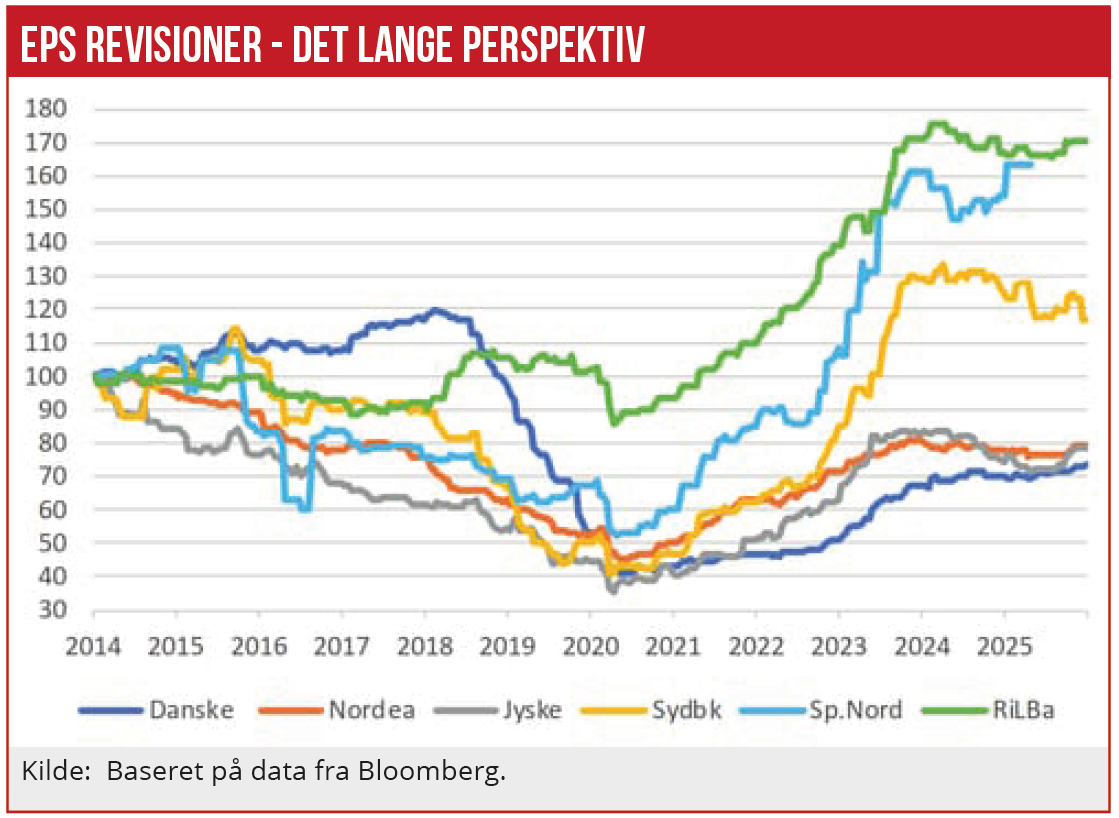

Spørgsmålet er, om multiple-ekspansionen – det at markedet vil betale en højere pris for en fremtidig indtjeningskrone – endnu engang vil komme i fokus? Men hvor bankerne var lavt prisfastsat i et historisk perspektiv for et og for to år siden, er billedet nu et andet.

Spørgsmålet er, om vi kommer til at se bankerne overshoote deres historiske værdiansættelse på samme måde, som store dele af det øvrige marked har gjort? Det stærkeste argument for fortsatte multiple ekspansioner er, at bankerne, siden Basel III-reglerne begyndte at blive rullet ud efter Finanskrisen, er blevet markant mindre finansielt gearet.

Det burde alt andet lige gøre bankaktier mindre risikofyldt og derved retfærdiggøre en højere værdiansættelse. En sang der blev sunget mange gange i 2010erne, mens det modsatte faktisk skete i aktiemarkedet: Afkastkravet steg.

Samlet set er jeg noget mindre komfortabel ved bankerne i 2026 end i de foregående 2-3 år. Ikke at jeg ser de store faretegn. 10-12x indtjeningen svarer til, at bankerne kan forrente markedsværdien med 8-10 pct. For de større banker vil udbytter og aktietilbagekøb forsat være aktiekurskatalysatorer, men den store re-prisning af sektoren skal man nok ikke sætte næsen op efter. Men en otte-10 pct. i afkast fra indtjeningen plus to-tre pct. vækst i forretningsomfanget er da heller ikke at kimse ad, selv om det naturligvis er langt fra de 60 pct. eller mere afkast, bankerne gav i 2025.

Per Grønborg