Økonomisk Ugebrev gør her status på de første regnskaber for 2024 fra de store og mellemstore ejendomsselskaber. Andelen af selskaber med værdinedskrivninger er stigende. På kontor er afkastkravene fortsat op i 2024. Regnskaberne for en række større ejendomsselskaber viser nedskrivninger på kontorejendomme for andet år i træk. Ifølge rådgiveren RED var der sidste år negative værdireguleringer på kontorejendomme på i gennemsnit otte pct. i hovedstadsområdet, skriver fagredaktør Ejlif Thomasen, som gennemgår tre store cases

Også i 2024-regnskaberne for ejendomsselskaberne er der over en bred kam tale om stigende afkastkrav og dermed nye nedskrivninger af ejendomsværdierne. Det gælder hele kontorområdet, hvor afkastkravet i løbet af året er steget med et sted mellem et kvart og et halvt procentpoint i hele hovedstadsområdet. Den øvrige del af landet har oplevet mindre stigninger i afkastkravet.

Det betyder umiddelbart, at der skal nedskrives på ejendommene, fordi effekten af det højere afkastkrav trækker mere ned, end huslejereguleringerne trækker opad. Forrige år betød højere huslejeindtægter over en bred kam, at højere huslejeindtægter neutraliserede stigende afkastkrav.

For en række ejendomsselskaber med kontorejendomme betyder de negative reguleringer, at hele overskuddet bliver spist op af nedskrivninger.

I det følgende gennemgår vi tre eksempler på kontorejendomme i hovedstadsområdet.

Ørstedejendommen

Et eksempel på, at hele overskuddet spises op, er ejendomsselskabet Nesa Alle 1 P/S, der omfatter den store kontorejendom som huser Ørsted. Den ligger i Gentofte op til henholdsvis Lyngbyvejen og Motorring 3. Ejendommen består af mere end 20 bygninger og omfatter over 70.000 kvm.

I det nye regnskab for 2024 er afkastkravet, der ligger bag værdiberegningen, hævet fra 5,00 pct. i 2023 til 5,25 pct. i 2024. Ledelsen skriver: ”Dagsværdien af investeringsejendommen er faldet. Dette skyldes en stigning i afkastkravet baseret på stigningen i markedsrenterne. Dagsværdireguleringen af investeringsejendommen er -153.8 mio. kr., og det er hovedårsagen til årets underskud.”

Resultatet for 2024 blev efter værdireguleringen på -84,8 mio. kr. Medvirkende til, at stigningen i afkastkravet slår så forholdsvis hårdt igennem, er, at lejereguleringen er meget beskeden. Fra 2023 til 2024 steg nettolejeindtægten kun med 0,5 pct.

Ifølge Colliers markedsstatistik steg afkastkravet for primært beliggende kontorejendomme i forstæderne nord for København fra udgangen af 2023 til udgangen af 2024 fra 4,63 pct. til 5,00 pct. For sekundært beliggende ejendomme viser statistikken en stigning fra 5,88 pct. til 6,25 pct. Markedsstatistikken viser altså en stigning i afkastkravet på ca. 0,38 procentpoint.

Ejendommen, der ejes af PenSam, AIP og Artha Kapitalforsikring, blev overtaget fra ATP Ejendomme ultimo 2021 for 2.475 mio. kr. Med den seneste nedskrivning er ejendommen værdisat til 2171 mio. kr. og er dermed i alt nedskrevet med 304 mio.kr.

Ejendommen blev købt af ATP til et afkast på 4,66 pct., men allerede året efter, altså i 2022, kom den første negative værdiregulering, fordi ejendommen her blev værdisat til en afkastpct. på 4,75 pct. Det gav en nedskrivning på 85 mio. kr.

Året efter, altså 2023, blev ejendommen værdisat til et afkast på 5,00 pct., og selvom der her var en forholdsvis stor indeksering af huslejen, så betød det alligevel igen en nettonedskrivning, denne gang på 65 mio. kr. Resultatet for 2023 blev dog lige netop et positivt resultat – tre mio. kr.

Ejendommen er forholdsvis voldsomt belånt, nemlig med 1577 mio. kr. hvoraf 1237 mio. kr. er afdragsfri realkreditlån i Nordea Realkredit. De samlede lån er afdragsfrie og med rentetilpasning. Det giver med de nye ejendomsværdier en belåning på i alt 73 pct.

AP Pensions byggeri i Nordhavn

Et andet eksempel på en stor kontorejendom, der i 2024 har måttet nedskrive, er det helt nye kontorbyggeri, AP Pension står bag i Københavns Nordhavn. Der er tale om et meget stort projekt på 75,000 kvm. kontorer, som først i løbet af 2024 er blevet bygget færdigt.

En del er udlejet til Nykredit i 2024, og resten er her i 2025 taget i brug af AP Pension til domicil. Ejendommen på Sundkrogsgade i Nordhavn er ejermæssigt placeret i K/S Svanemølleholm. Allerede i 2021 solgte AP Pension halvdelen af arealet, men sådan at salget først gennemføres ved byggeriets færdiggørelse.

Tilbage i 2021 blev ved salget indtægtsført en avance på 1242 mio. kr. Men i løbet af 2023 og 2024 er der blevet spist af denne opskrivning i form af efterfølgende nedskrivninger allerede inden byggeriet var færdigt. I 2023 blev der således nedskrevet 338 mio. kr. og i 2024 regnskabet yderligere 91 mio. kr. Der er således samlet nedskrevet 429 mio. kr. eller godt en tredjedel af den gevinst, der blev indregnet i 2021.

Efter den seneste nedskrivning står ejendommen bogført til 3524 mio. kr. I regnskabet oplyser ledelsen, at ejendommen er bogført til et afkastkrav på 3,75 pct. Colliers markedsstatistik oplyser et afkastkrav på 4,13 pct. for de bedst beliggende ejendomme i København. Det kunne dermed umiddelbart se ud som om, at vurderingen er til den optimistiske side.

Adm. dir. Peter Olsson fra AP Ejendomme afviser dog, at man har været for optimistisk i vurderingen. ”Jeg mener, at tallene fra Colliers markedsstatistik generelt er rigtige, men der er flere forhold, der gør, at vores ejendom vurderes til et lavere afkastkrav. Dels er der tale om meget lange lejekontrakter på 15 år med maksimalt solide lejere som Nykredit og AP Pension, og det er et af argumenterne for et lavere afkastkrav. Herudover er der en ikke ubetydelig reserve i lejeniveauer, idet det aftalte lejeniveau i lejekontrakten er noget lavere end den markedsleje, der gælder nu. Der er således en ikke ubetydelig reserve,” siger han.

Derudover peget han på, at kontorejendommens beliggenhed er særdeles attraktiv med under 500 meter til nærmeste Metro.

PensionDanmarks kontorejendom i Ballerup

Et tredje eksempel på en kontorejendom, der i 2024-regnskabet har fulgt samme tendens til negative værdireguleringer, er Pension Danmarks kontorejendom i Lautrupparken i Ballerup.

PensionDanmark, der købte ejendommen i 2015, har de seneste tre år bogført nedskrivninger, så ejerselskabet bag ejendommen har givet underskud. I 2024 blev afkastkravet hævet med et kvart procentpoint fra 5,38 pct. til 5,63 pct. Det betød nedskrivninger på 69 mio. kr. Tilbage i 2021 var ejendommen værdisat til et afkastkrav på 4,62 pct., men blev i 2022 øget med et halvt procentpoint, og i 2023 med yderligere et kvart procentpoint, og altså også et kvart procentpoint i 2024.

I de tre seneste år er afkastkravet øget med et procentpoint, og det har givet samlede nedskrivninger de tre år på 194 mio. kr., så ejendommen nu er bogført til 690 mio. kr.

Sammenligner man her til Colliers markedsstatistik, så er afkastkravet for primært beliggende kontorejendomme i de vestlige forstæder, som f.eks. Ballerup, det seneste år steget fra 5,25 pct. til 5,75 pct. – altså med et halvt procentpoint. Dermed er de afkastkrav, der er brugt i regnskabet, ganske tæt på tallene fra Colliers markedsstatistik.

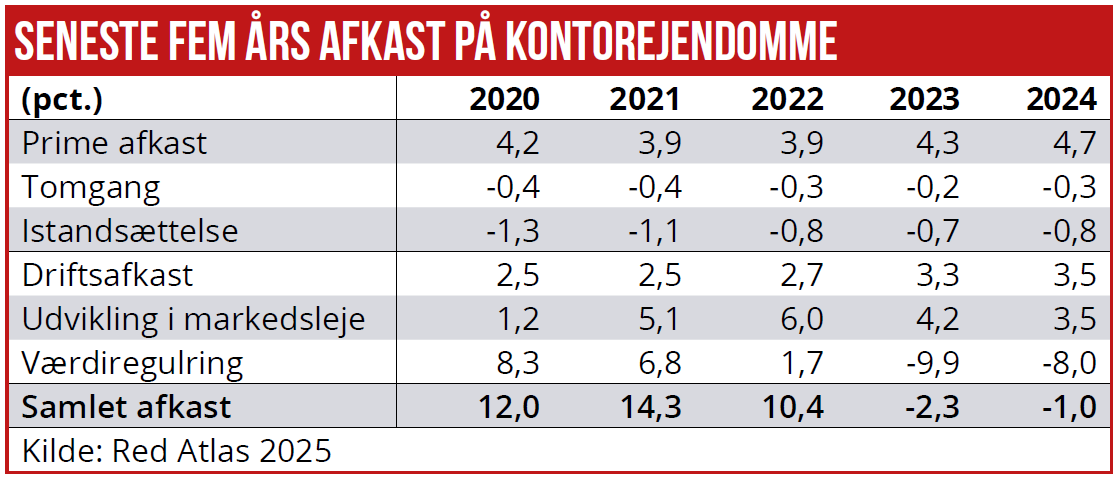

De tre eksempler er et meget godt billede på, hvordan det er gået med afkastet på kontorejendomme i hovedstadsområdet i 2024. Ifølge en opgørelse fra RED, så er den gennemsnitlige værdiregulering for kontorejendomme i Københavns bydele på -8,0 pct. i 2024.

Nicholas Thurø oplyser, at med et driftsafkast på 3,5 pct. og prisudvikling i markedslejen på 3,5 pct., så blev det samlede ejendomsafkast i 2024 minus én pct. for kontorejendomme i hovedstaden. Det er dermed andet år i træk med negativt samlet afkast på kontorejendomme.

Ejlif Thomasen