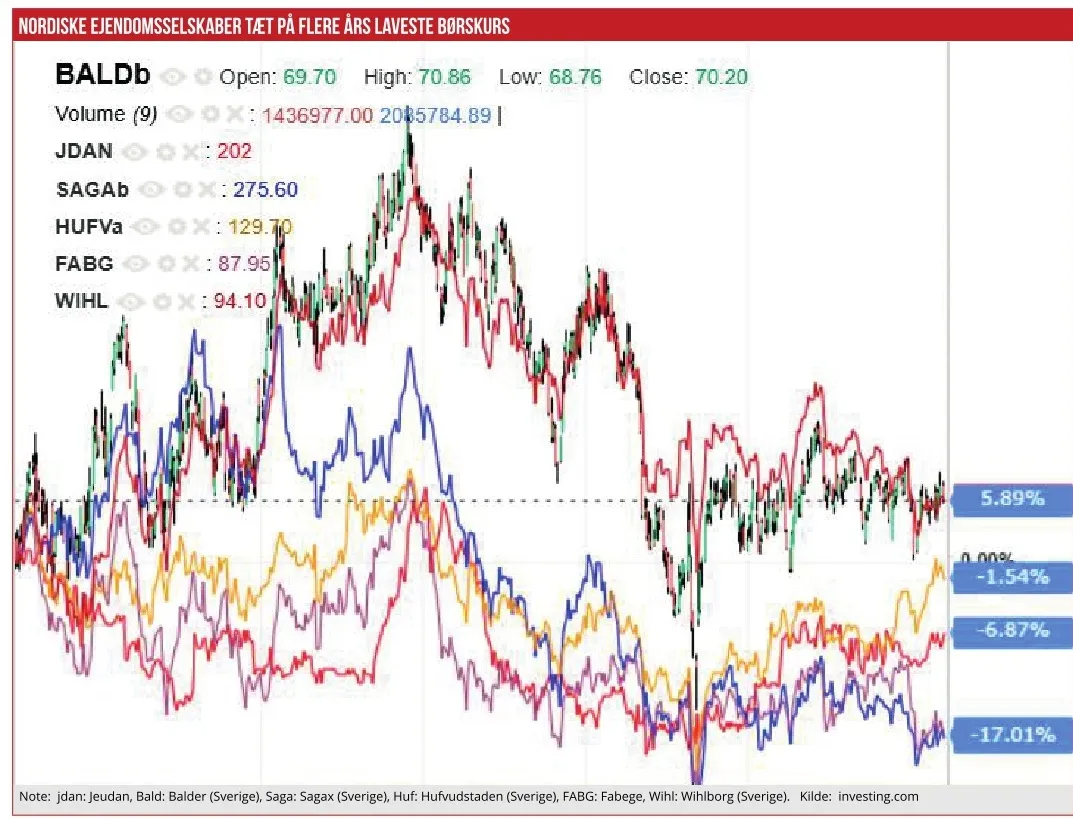

Stigende renter gennem 2025 kan meget vel lægge et forstærket pres på værdiansættelser og finansieringsomkostninger i de store nordiske ejendomsselskaber. Aktiekurserne ligger aktuelt tæt på flere års laveste med danske Jeudan blandt de mest stabile. I de aktuelle regnskaber for halvåret signaleres det, at markedssituationen er usikker, og at stigende renter vil øge finansieringsomkostningerne og presse værdiansættelserne, skriver chefredaktør Morten W. Langer i ny artikelserie om det pressede erhvervsejendomsmarked.

Selvom den europæiske centralbank de seneste år har sænket de korte styringsrenter, er det alligevel gået den forkerte vej med renterne siden årets start. Dér var det forventningen, at både de korte og lange renter på sigt skulle falde endnu mere. Men stabilisering af den europæiske økonomi har øget renteforventningerne, og der ses ikke flere rentenedsættelser fra ECB.

Det har løftet den risikofri tiårige statsrente fra 2,3 pct. til 2,7 pct., og det vil alt andet lige koste ejendomsselskaberne milliardnedskrivninger på grund af højere afkastkrav. I de seneste regnskaber peger alle de største nordiske ejendomsselskaber på, at renteniveauet og stigende afkastkrav fortsat udgør den største trussel mod værdiansættelserne i kontormarkedet.

Danske Jeudan ser ud til at stå stærkest på finansieringssiden pga. en stor andel stabil langsigtet finansiering. Ejendomsselskabet fremhæver, at 84 pct. af selskabets finansiering er sikret med fast rente i gennemsnitligt otte år. Alligevel understreger CEO Per Hallgren, at værdien af både ejendomme og finansielle forpligtelser løbende påvirkes af renteudviklingen – og at kursreguleringer kan slå både positivt og negativt igennem. I halvåret bidrog netop faldende renter til en positiv kursregulering på 143 mio. kr.

For svenske Hufvudstaden er følsomheden betydeligt større: Selskabet har en direkte følsomhed i værdiansættelsen, idet en stigning i afkastkravet på blot 0,25 procentpoint vil reducere selskabets resultat med næsten tre mia. svenske kroner. Samtidig er selskabet fortsat præget af negative værdireguleringer på ejendomme. Finansieringssiden er robust med en gennemsnitlig rente på tre pct.

Også svenske Castellum ser renterne som et kardinalpunkt. I ledelsesberetningen konstateres det, at fortsat usikkerhed i ejendomsmarkedet med høje renter og øgede afkastkrav presser værdierne. Selskabet måtte i første halvår nedskrive ejendomsværdier med 3,4 mia. SEK som følge af stigende afkastkrav. Finansieringsomkostningerne er samtidig steget markant, og usikkerheden om fremtidige renteændringer nævnes som en væsentlig udfordring.

Udløser værdifald

Samlet tegner selskabernes udmeldinger et klart billede: selv små rentehop kan udløse betydelige værdireduktioner. Årets bevægelse i den 10-årige rente fra 2,3 til 2,8 pct. lyder umiddelbart beskeden, men konsekvensen for ejendomsværdierne kan være dramatisk.

Analytikere vurderer, at en rentestigning af denne størrelsesorden alt andet lige udløser værdifald på omkring 9-10 pct. for prime kontorer i København. For sekundære ejendomme er effekten kun lidt mindre – omkring 8-9 pct. Effekten forstærkes yderligere i ejendomme med høj gearing, hvor renteudgifterne direkte presser bundlinjen.

Når der over de seneste år ikke har været fuldt gennemslag fra stigende renter i højere afkastkrav – og lavere værdiansættelser – skyldes det i høj grad også, at minusset herfra er modsvaret af højere lejeindtægter i kølvandet på automatiske lejereguleringer efter en markant stigning i nettopristallet.

Som det fremgår af regnskabsanalysen af Top40 ejendomsselskaber i den seneste udgave af ØU Finans, var der sidste år små positive værdireguleringer i de fleste ejendomsselskaber. F.eks. oplyser regnskabet for Danica Ejendomme med ejendomsaktiver for 38 mia. kr., at “… årets urealiserede værdireguleringer i selskabets direkte ejede ejendomme udgør 125 mio.kr. mod -1.011 mio. kr. i 2024. Den urealiserede værdiregulering er påvirket af årets ny udlejninger og opsigelser, pristalsregulering af lejeindtægter og revurdering af drifts- og vedligeholdelsesomkostninger.”

Men i flere af de store ejendomsselskaber var de nedskrivninger som følge af højere afkastkrav og øget tomgang. Velliv Ejendomsinvestering havde sidste år negative værdireguleringer på 277 mio. kr. mod minus 421 mio. Kr. året før. I regnskabsnoterne oplyses, at diskonteringsfaktoren i DCF-modellen for kontorejendomme nord for København er øget til 7,9 pct. mod 7,5 pct. året før, og syd for København fra 7,8 pct. til 8,1 pct.

Morten W. Langer