Boligejere og virksomheder har korte variable realkreditlån for 875 mia. kr., som fornyes i disse uger, fra typisk 0,8 pct. til over 3 pct. i effektiv rente inkl. bidrag. Boligejerne får nu rentetilpasning på korte variable lån for 353 mia. kr. Det vil suge ekstra rentebetalinger ud af boligejernes indkomster på 7 mia. I København vil ejerlejlighedsejere med korte flekslån få øget boligbyrden fra godt 30 til 42 pct. af den disponible indkomst, viser tal fra Nationalbanken.

Boligmarkedet står på randen af et kæmpe stormvejr, hvor stigende lånerenter vil suge milliarder ud af danskernes og virksomhedernes lommer. Ifølge Nationalbankens tal er der for tiden 875 mia. kr. i udestående korte variable realkreditlån med en løbetid på et år eller derunder, altså typisk de såkaldte F1-lån, hvoraf hovedparten rentetilpasses i disse uger.

Eksempelvis har Jyske Bank for nylig meddelt, at rentetilpasningen for de korte lån er tilendebragt, hvor renteændringen får virkning fra nyt år. Ifølge meddelelsen stiger de korte effektive boligrenter med 2,1 procentpoint, fra minus 0,2 pct. til plus 1,9 pct. Hertil kommer typiske bidragssatser på F1-lån på ca. 1,3 pct.

Stort indhug i budgettet

Jyske Bank skriver om rentetilpasningen, at ”pr. lånte 1 mio. kr. stiger ydelsen netto med ca. 500 kr. om måneden for en boligejer med et Jyske F1 rentetilpasningslån med afdrag og ca. 1.100 kr. for en boligejer med et Jyske F1 rentetilpasningslån uden afdrag i den kommende periode.” Med andre ord stiger ydelser efter skat med over 5000 kr. per måned, hvis man som boligejer har et F1-lån uden afdrag på 5 mio. kr. Brutto udgør stigningen 9000 kr. månedligt.

Nationalbanken har beregnet, hvad de stigende renter kommer til at betyde for boligejernes økonomi. I en redegørelse om finansiel stabilitet for første halvår 2022 (side 12) oplyses det, at ”ultimo 2020 ville 25 procent af boligejerne med variabelt forrentede lån uden afdrag få en stigning i gældsserviceringsgraden på 3,3 procentpoint eller mere ved en rentestigning på 1 procentpoint.”

Nationalbanken vurderer, at ”det stigende optag af variabelt forrentede lån med afdragsfrihed i 2022 vil omvendt føre til højere rentefølsomhed blandt boligejerne, end det var tilfældet ved udgangen af 2020.”

Så andelen af økonomisk sårbare boligejere er altså stigende. Nationalbankens beregning viser også, at en rentestigning på 2 procentpoint i F1-renten, som nu er indtruffet, vil spise yderligere 6,6 pct. af de disponible indkomster efter skat hos den mest sårbare fjerdedel boligejere i København.

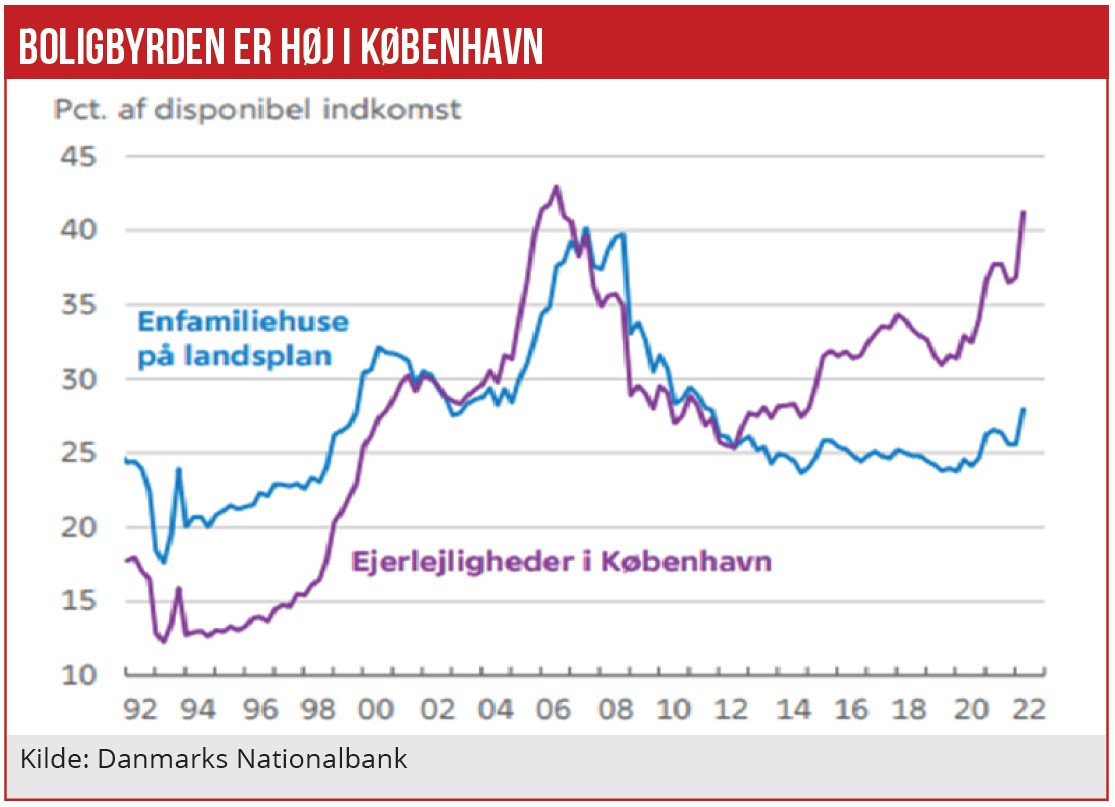

I Nationalbankens seneste redegørelse om dansk økonomi skønnes det, at boligbyrden for ejere af ejerlejligheder i København over de seneste år er steget fra godt 30 pct. af den gennemsnitlige disponible husstandsindkomst til over 40 pct. Med den aktuelle stigning på F1-boliglån kan den skønnede boligbyrde komme op i nærheden af halvdelen af den disponible indkomst.

Nationalbanken skriver om denne udvikling: ”På ejerlejlighedsmarkedet i København er boligbyrden imidlertid høj og på niveau med før finanskrisen. Selv med afdragsfrihed er boligbyrden høj, og det øger risikoen for, at køberne ikke kan eller vil imødekomme udbudspriserne. Det kan forstærke det ventede fald i priserne på ejerlejligheder den kommende tid.”

Risikorådet har holdt møde i den forgangne uge, og i forhold til det stigende økonomisk pres på boligmarkedet skriver rådet bl.a., at ”danske boligejere har betydelige aktiver, men er også blandt de mest forgældede i verden målt på bruttogæld i forhold til disponibel indkomst.”

Morten W. Langer