Danske ejendomsselskaber har været begunstigede af en høj andel lange realkreditlån og et fortsat robust ejendomsmarked. Både nordiske og europæiske ejendomsselskaber har været hårdt ramt af stigende finansieringsrenter og styrtdyk i aktiekurser. Men nu er der lys for enden af tunnelen med de seneste måneders rentefald. 2022-regnskaberne viser, at de fleste danske ejendomsselskaber endnu ikke har nedjusteret deres afkastkrav ved værdiberegningen.

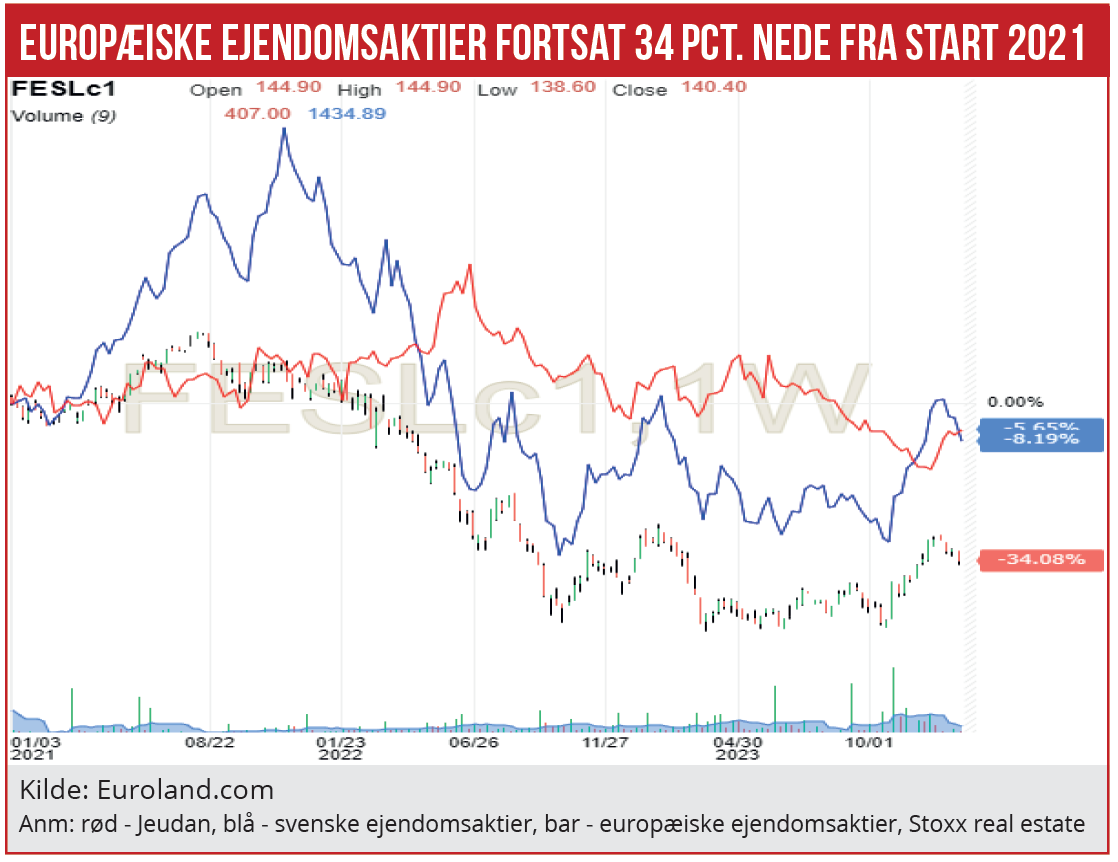

Både nordiske og europæiske ejendomsaktier blev i 2022 udsat for store formuedyk, i hvert fald for de børsnoterede ejendomsaktier. Faktisk faldt begge aktieindeks med 36 pct. i kølvandet på de stigende renter og de deraf følgende stigende afkastkrav fra de finansielle investorer.

På en eller anden måde er denne udvikling gået helt udenom det danske ejendomsmarked, i hvert fald på overfladen. Børsnoterede Jeudan klarede sig gennem 2022 med et nulafkast. Siden starten af 2023 er den store danske ejendomsaktie faldet 10 pct., men det svenske SX35 og det europæiske Stoxx Real Estate er gået i et lille plus efter et stort kursfald i foråret.

Små nedskrivninger i jeudan

Siden oktober sidste år er de svenske og europæiske ejendomsaktier nærmest tordnet i vejret, mens Jeudan-aktien, efter et større kursfald over sommeren, har fået et lille nøk opad. Meget tyder dermed på, at renteudviklingen og de ændrede investor-afkastkrav, har sat sig langt mindre i Jeudan, og muligvis også andre danske ejendomsselskabers egen værdiansættelse, end de markedsmæssige prisændringer på ejendomsselskaberne i Danmarks nærområder tilsiger.

I kølvandet på de stigende renter dykkede ejendomsselskabs-aktierne altså markant omkring os. Men Økonomisk Ugebrevs årlige analyse af de 40 største danske ejendomsselskabers regnskaber viser, at de samlede værdireguleringer var tæt på nul. Med andre ord var der tale om yderst begrænsede interne justeringer af afkastkravene ved værdifastsættelsen af de enkelte selskabers ejendomme.

Ud af de 40 ejendomsselskaber var der negative værdireguleringer i ti regnskaber med lidt større beløb, hvilket kan afspejle en erkendelse af, at de stigende renter ville have indflydelse på afkastkravene. Det var tilfældet i Dades, PFA, Sampension, Rødovre Centrum, HP Ejendomme og ATPFA III.

Samtidig var der overraskende større opjusteringer i syv ejendomsselskaber, bl.a. Jeudan, Wihlborgs, CW Obel Ejendomme, Velliv og Byggeselskab Mogens de Linde.

For de danske ejendomsselskaber er det store spørgsmål, hvorvidt de i 2023-regnskaberne vil foretage store nedskrivninger af værdierne. Det gælder især dem, som endnu ikke har taget fat på den åbenbare ændring af markedsværdierne. En hel del selskaber skriver i deres 2022-regnskaber, at stigende lejeindtægter har neutraliseret eventuelle stigende afkastkrav, og at der derfor ikke er ændret på beregningsgrundlaget.

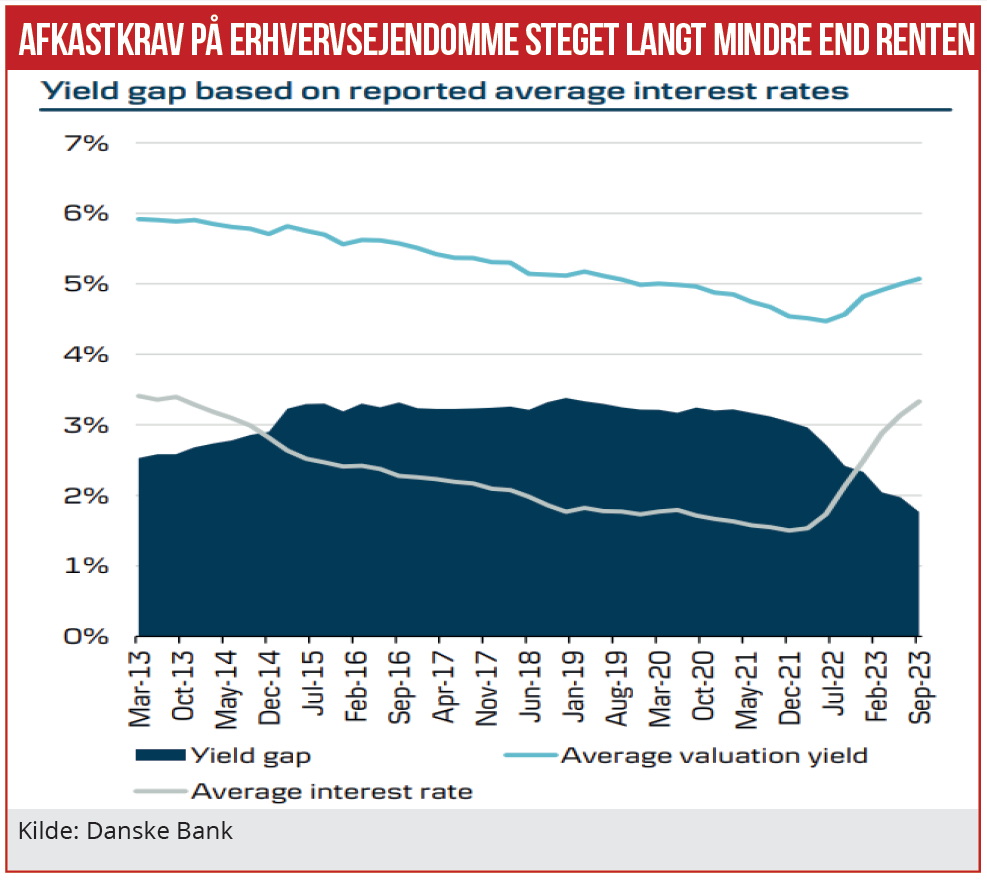

I en større gennemgang af det nordiske kommercielle ejendomsmarked fra medio december fra Danske Bank påpeges det, at de seneste års rentestigninger langt fra har givet sig udslag i samme stigning i investors afkastkrav. Mens den gennemsnitlige rente er steget 1,8 procentpoint, er afkastkravet kun øget lidt over 0,5 procentpoint. Indtil nu.

For en stribe svenske ejendomsselskaber har banken beregnet dem såkaldte interest coverage ratio, der udtrykker, hvor høj en finansieringsrente ejendomsselskabet kan bære med den aktuelle lejeindtægt. For flere af de store ejendomsselskaber var dette nøgletal på 3-4 pct. i lånerente for 2022, mens det for flere selskaber er dykket mellem 1,5 og 2,0 procent i 2024. Med andre ord er overdækningen fra driftsindtægterne i forhold til finansieringsomkostningerne betydeligt indsnævret.

På den baggrund konkluderer Danske Bank, at mange ejendomsselskaber i år skal ”take action” ved at styrke balancen, f.eks. gennem kapitalforhøjelser eller frasalg, og ved at forholde sig til at billige lån måske skal afløses af dyrere lån.

Dyr refinansiering

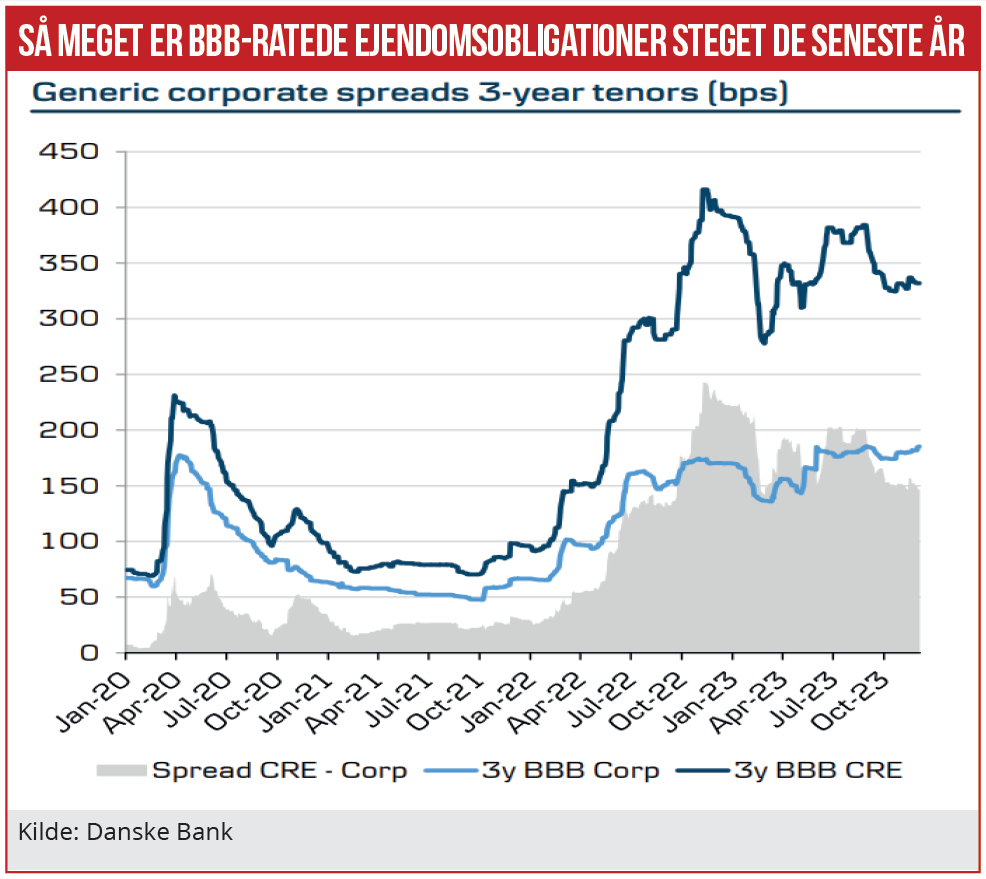

Alene i år udløber for over 12 mia. euro ejendomsobligationer i Sverige og Finland, hvoraf hovedparten er BBB-ratede. Det betyder refinansiering til betydeligt højere effektive lånerenter. Renten på BBB-ratede obligationer udstedt af ejendomsselskaber er de seneste år steget fra plus 100 basispunkter oveni Xibor 3m til ca. 330 basispunkter. Det giver for ejendomsselskaberne en samlet aktuel finansieringsrente på 6-8 pct.

Udviklingen ventes at betyde, at stadig flere ejendomsselskaber bliver nødt til at frasælge ejendomsaktiver, med mindre de har en høj grad af egenkapitalfinansiering. Det har eksempelvis de danske ejendomsselskaber, ejet af pensionskasser, og de kan måske derfor gøre en god handel.

Danske ejendomsselskaber med lang finansiering ligger også lunt i det. Mens selskaber med 1-, 3- eller endda 5-årige realkredit- eller banklån hurtigt kan ryge ud i de samme problemer, som de svenske og finske ejendomsselskaber har.

Indtil videre er det den almindelige opfattelse, at bankerne og realkreditten har støttet op om udfordrede ejendomsselskaber. Som det fremgår af en anden artikel i denne udgave, om udsigterne for Q4-bankregnskaberne, ser bankerne selv stigende udlånstab forude. Og ejendomsselskaber nævnes også som en sektor, hvor der kan opstå problemer, både på likviditet og soliditet, hvis der skal nedskrives markant på værdierne.

Ejendomsselskaberne har langt ind i 2023 været begunstiget af en solid dansk økonomi. Men data fra Ejendomstorvet.dk viser at tomgangsprocenterne nu er stigende især for detailhandelslokaler, lagerlokaler og også kontorlokaler i udvalgte regioner. Med den svage udvikling i erhvervslivet, undtagen medicinalsektoren, er det også givet, at mange virksomheder nu slanker deres kontorkvadratmeter. Det betyder, at der ikke kun kommer modvind fra højere finansieringsrenter, men også fra faldende lejeindtægter og øget tomgang.

Danske Bank konkluderer i sin analyse, at der fortsat vil være pres på ejendomsværdier og interest coverage-ratioen. Banken skriver, at de seneste rentefald er ”good news, but not enough for the sector to be out of the woods yet.”

Endelig påpeges det, at bankerne har tilstrækkelig kapitalbuffer til at understøtte ejendomsselskaber. Men at deres risikoappetit nok vil være meget forskellig, underforstået at der er aftagende risikovillighed.

Morten W. Langer