Uddrag fra Zerohedge (frit oversat)

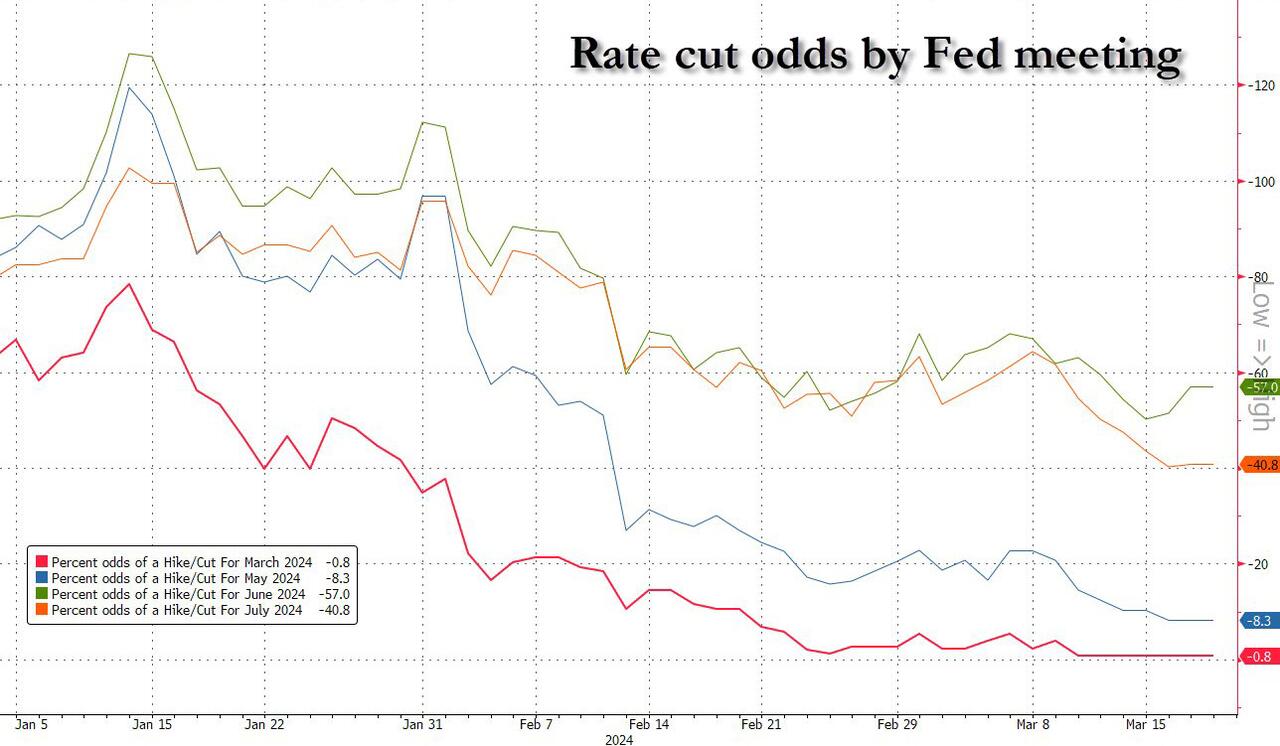

Markedet så i starten af året 80 % sandsynlighed for en rentenedsættelse ved aftenens marts-mødet, men siden har inflationsforventningerne gået i vejret efter flere solide jobrapporter fra BLS, og det har ført til et kollaps i forventningerne til rentelempelse fra Fed.

… og som et resultat heraf er den overvældende konsensus, at FOMC skal holde renterne uændrede på 5,25-5,50 % onsdag… og også i maj.

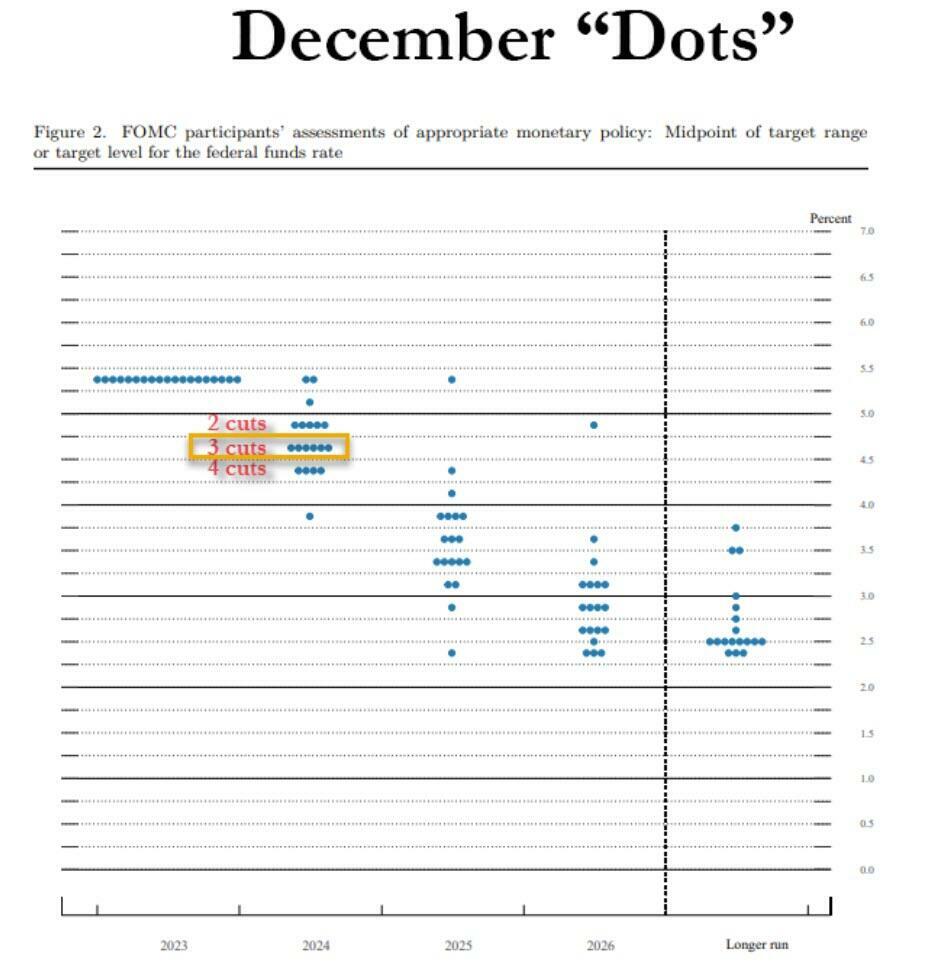

Så i stedet for at forvente godbidder fra Powell i morgen, på trods af Fed-formandens bizarre due-omdrejningspunkt på mødet i december, hvor Feds punktplan tilføjede endnu en rentenedsættelse – til i alt 3 – i centralbankens 2024-kalender…

… markedets fokus vil være på det medfølgende Dot Plot, med risiko for, at Fed kan flip-flop igen, denne gang høgeagtigt, og medianprognosen for 2024 kan skubbe højere til to nedskæringer fra decembers tre nedskæringer for at afspejle de seneste opadrettede overraskelser i inflations- og vækstdata.

Opmærksomheden vil også blive rettet mod Feds diskussion af nedtrapningen af QT, som tidligere er blevet antydet af centralbanken, og som skal starte ligesom i går, hvis Fed skal have noget håb om at sænke renten i juni.

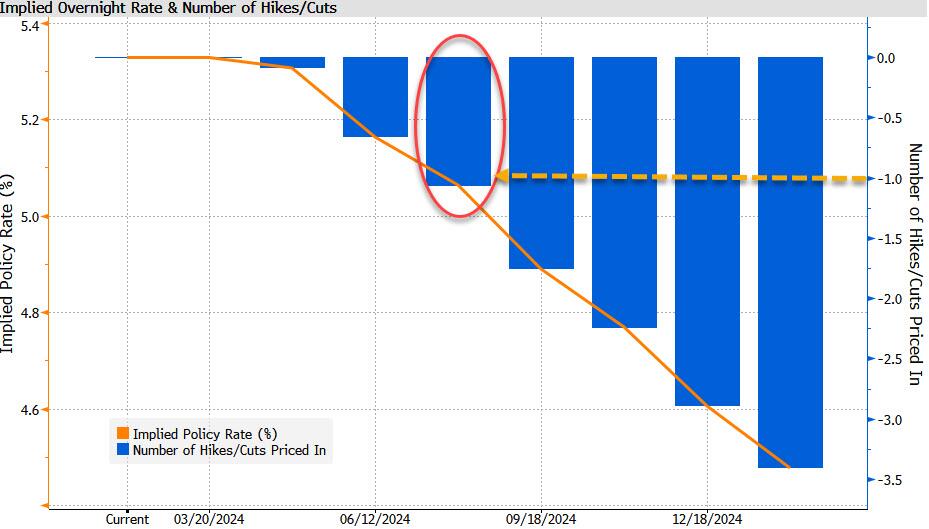

For at være sikker har pengemarkederne trukket sig høgeagtigt tilbage i år for at tilpasse sig Feds decemberprognose om tre sænkninger i 2024 og har nu ikke en rentenedsættelse fuldt priset ind før i juli, selvom en sænkning i juni er underforstået på 60 %, hvor flertallet af analytikere forventer.

Der er også, som Goldman bemærkede tidligere , en risiko for, at prognosen for den neutrale rente bevæger sig højere. I betragtning af de “ujævne” fremskridt med inflationen, vil formand Powell sandsynligvis forblive tilbageholdende med hensyn til detaljerne om rentenedsættelsestidspunktet, efter at han sagde, at Fed var “ikke langt” fra at nærme sig tilliden til at begynde rentenedsættelser før de varme inflationsdata fra februar. Og som nævnt ovenfor forventer vi at få en mere formel anerkendelse af, at diskussioner er påbegyndt, men ikke en beslutning om nedtrapning af balanceafløbet.

Nedenfor, høflighed af Newsquawk, er en opsummering af konsensusforventninger langs flere nøgleparametre:

RENTEFORVENTNINGER: Fed er næsten sikker på at holde renten uændret på onsdag, med pengemarkederne prissat med sikkerhed uden ændringer. Centralbanken forventes at begynde at sænke renten i juni, ifølge 72 ud af 108 økonomer undersøgt af Reuters (17 mente, at maj var mere sandsynlig, mens 19 sagde juli eller senere), selvom det skal bemærkes, at denne undersøgelse blev udført før de seneste opadrettede overraskelser i Februar CPI- og PPI-data, med kerneinflationsplateauet i de seneste måneder over målet.

Pengemarkederne prissætter ikke en fuld rentenedsættelse før i juli, med en 57 % implicit sandsynlighed for en rentenedsættelse inden juni. For 2024 som helhed prissætter pengemarkederne 70bps af rentenedsættelser, eller lige under tre rentenedsættelser, i det, der har været en dramatisk afslapning af den aggressive rentenedsættelse, der blev set i slutningen af 2023, hvor seks rentenedsættelser blev prissat med stærke forventninger til den første nedskæring i marts.

Når det er sagt, er der ifølge Standard Chartered en understrøm af faktisk og potentiel blødhed på forbrugersiden , der modsiger de stærke indgående beskæftigelses- og BNP-data. Som sådan vil FOMC sandsynligvis være tilbageholdende med at lukke døren for rentenedsættelser i 2. kvartal på trods af den seneste skuffelse over tempoet i desinflationen (medmindre vi selvfølgelig ender med et brutalt tilfælde af stagflation, i hvilket tilfælde alle væddemål er slået fra). Fed-formand Powell vil sandsynligvis bevare muligheden for at reagere hurtigt, hvis der er tegn på, at en stor del af forbrugersektoren udviser stress.

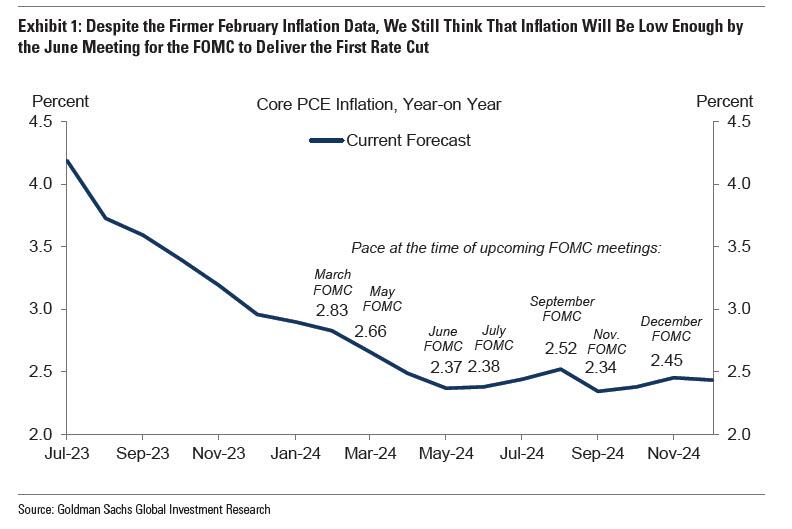

I deres forhåndsvisning mener Goldman-økonomer, at Fed sigter mod en første nedskæring i juni, og dette kombineret med et standardtempo på én nedskæring pr. kvartal indebærer, at det mest naturlige resultat for medianprikken er at forblive uændret på 3 nedskæringer eller 4,625 % for 2024. Banken forventer, at medianprikkerne vil forblive uændrede på 3,625 % for 2025 og 2,875 % også for 2026, men forventer, at prikkerne på længere sigt gradvist vil glide højere over tid, med et lille flueben lidt mere sandsynligt end ikke dette uge. Den eneste væsentlige ændring af de økonomiske prognoser burde være en stigning i BNP-væksten i 2024.