Lang rente: Den lange rente i Danmark bliver holdt nede af, at udenlandske investorer via valutamarkedet i nogle tilfælde kan få en solid mergevinst, når de køber danske realkreditobligationer.

I Danmark kører debatten om høje bidrag på realkreditlån. Men låntagerne betaler faktisk også en endnu højere pris på en teknikalitet, som få er opmærksomme på: Den valutapræmie, som udenlandske investorer får, når de køber danske realkreditobligationer.

Denne præmie kommer helt konkret til udtryk ved et afkast på terminskontrakterne, når investorerne afdækker valutarisici. Afkastet er eksempelvis op til 50 basispoint for en japansk investor, og det skal lægges til det nominelle merafkast (som kan være både positivt og negativ). Det er også baggrunden for, at udenlandske investorer har købt med arme og ben, og bl.a. derfor er forskellen på det reelle afkast mellem stats- og realkreditobligationer historisk lavt, fortæller Jacob Andreasen, Senior Investment Manager i Alm. Brand Asset Management.

Udenlandske investorer ejer nu 23 procent af den samlede udstedte mængde, og købte i september realkreditobligationer for hele 18 mia. kroner. ”I den seneste periode er valutafordelen dog aftaget, og samtidig er de amerikanske renter steget, hvilket medfører, at de danske obligationer pt. er relativt mindre attraktive,” siger Jacob Andreasen.

TEKNISK ANALYSE PÅ STATSRENTER

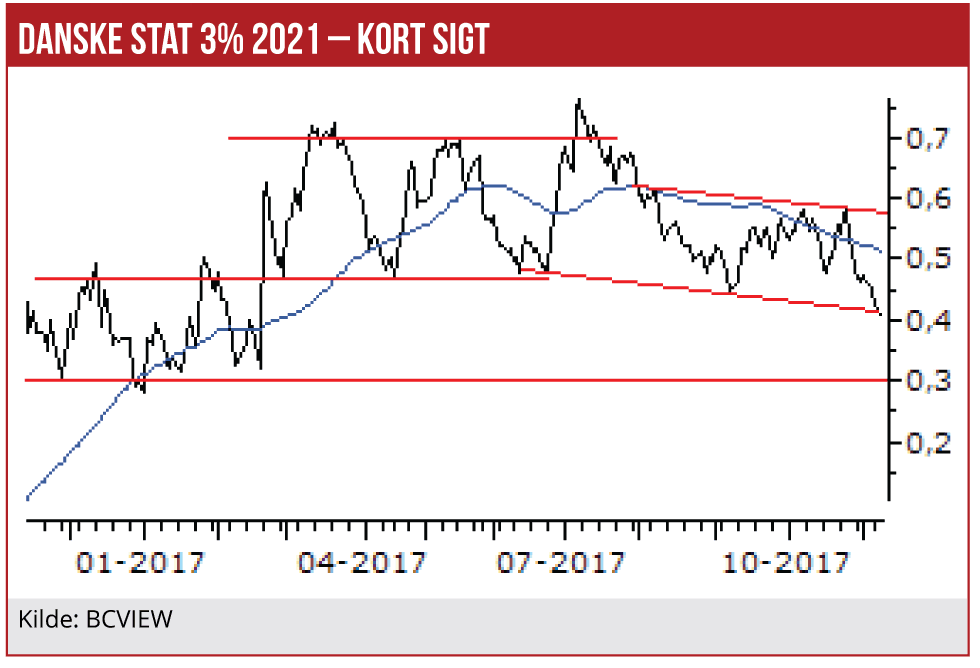

Som forventet i sidste uge fortsatte renten både ned gennem den nederste del af intervallet 0,48-0,70 procent og forbi den seneste bund i 0,44 procent. Dermed har renten afsluttet sin sidelæns bevægelse og danner nu faldende toppe og bunde. Vi forventer, at renten fortsætter ned mod 0,30 procent.

STK/EFT