Rating af aktiemæglerne, investorer: Aktiemæglernes traditionelle kernekunder blandt institutionelle investorer lægger efter de nyere MiFID II-krav mindre i kassen end tidligere. Men de optager også mindre tid. Bl.a. af den interne analysefunktion hos investorerne selv betyder, at de ikke har samme behov som tidligere for daglig kommunikation med eksterne aktierådgivere.

”Ingen spørger til værdiansættelse mere,” skrev en anonym, men tydeligvis desillusioneret britisk broker, i en klumme i The Economist tilbage i januar. På den positive side var han stadig i markedet, selv om han nu har gråt hår – tidligere forsvandt brokere i en ung alder ud af enten fordøren eller bagdøren, alt efter om de havde haft succes eller fiasko. Han har også stadig sine gode, gamle kunder blandt institutionelle investorer.

Men han taler ikke meget med dem mere. I stedet går dagen med at tale med kortsigtede investorer, især hedgefonde. Det er dem, der er ligeglade med værdiansættelsen af selskaberne. De interesserer sig i stedet for specielle bets – f.eks. om et selskab vil klare sig bedre eller dårligere end en konkurrent. Ofte er deres virkelige hensigt med samtalen heller ikke at få rådgivning, fornemmer brokeren. I stedet prøver de at sprede en for dem selv gunstig stemning om en aktie, de har spekuleret i.

Dagens nyheder

Aktører i det danske aktiemarked, som Økonomisk Ugebrev har talt med, finder fremstillingen noget karikeret. Men de kan genkende elementer af det. Engang var det en udfordring for de institutionelle investorer hver morgen at få og fordøje dagens nyheder. Det skulle de bruge mæglernes hjælp til. I dag kommer det meste i hverdagen automatisk til dem. Kun ved regnskaber og større begivenheder er der behov for sparring om, hvordan det påvirker værdiansættelsen af en aktie.

EU-direktivet MiFID II har også betydning i den henseende. Investorerne skal nu betale eksplicit for analyse og rådgivning. Af svarene på et spørgsmål til porteføljemanagerne i dettes års rating fremgår det, at en lille overvægt af dem mener, at det har svækket effektiviteten på aktiemarkedet. Men under alle omstændigheder har mange brugt de sparede penge til at gøre analysearbejdet selv. Godt halvdelen af respondenterne i dette års aktiemægler survey angiver, at de har styrket den interne analysefunktion i anledning af MiFID II. Det medfører alt andet lige også mindre behov for løbende kontakt med eksterne analytikere i banker og hos børsmæglere.

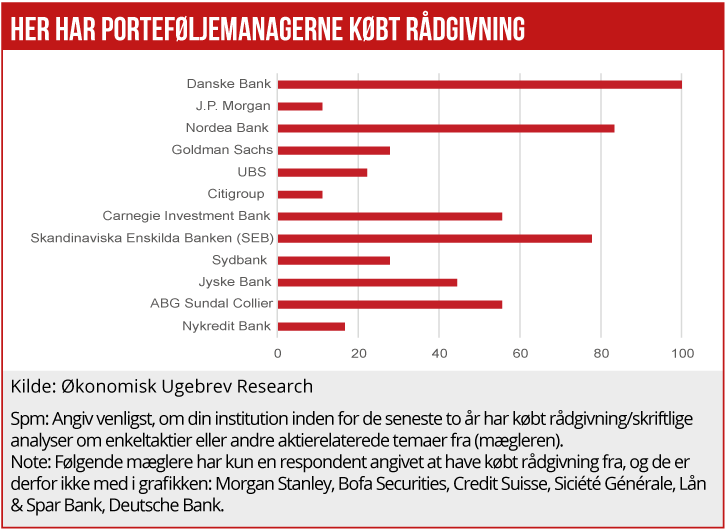

MiFID II har også gjort det klart, at de store udenlandske finanshuse er en konkurrent, selv om de sjældent dækker de danske aktier så tæt, som de danske mæglere gør. Et stort flertal i Økonomisk Ugebrevs BørsmæglerRating køber rådgivning fra Danske Bank, Nordea og SEB, og et flertal er også kunder hos Carnegie og AGB Sundal Collier. Men især Goldman Sachs og UBS har også pæne markedsandele i Danmark.

Sten Thorup Kristensen