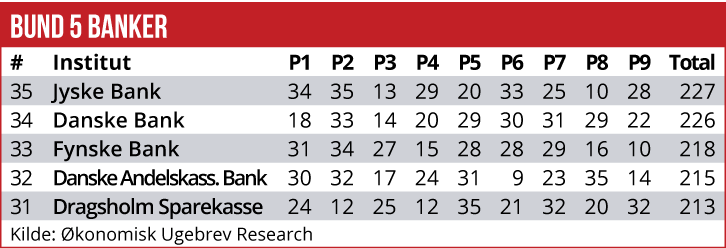

Lollands Bank vinder den årlige bankrating i Økonomisk Ugebrev, efterfulgt af Skjern Bank. Ligesom i sidste års bankrating har de store banker svært ved at følge med. De placerer sig igen i år i bunden af opgørelsen, der omfatter 35 banker. Danske Bank og Jyske Bank kommer ud på sidstepladserne, bl.a. på grund af en svag udvikling i nettorente- og gebyrindtægter. Der sker fortsat et udskilningsløb mellem svage og stærke forretningsmodeller, hvor de stærkeste aktører typisk har en solid lokal forankring og begrænset lokal konkurrence.

Lollands Bank fik i starten af 2020 Allan Aaskov som ny adm. direktør, og han har indtil videre gjort det rigtigt godt. Efter en placering midt i ratingen i sidste års opgørelse er banken rykket op i toppen af Økonomisk Ugebrevs rating. På seks ud af ni målepunkter præsterer Lollands Bank en score blandt de allerbedste. Og det er i virkeligheden overraskende, fordi banken på tre vækstmålepunkter kun ligger i midterfeltet, nemlig om udvikling i nettorenter, udvikling i gebyrindtægter og udvikling i udlån.

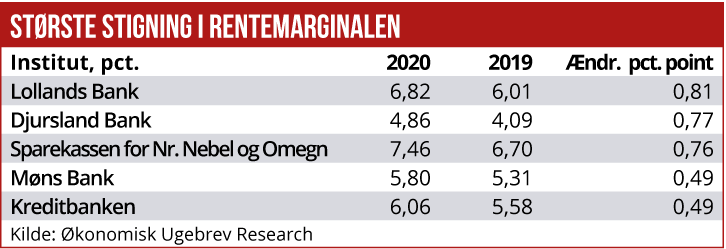

Alligevel har Allan Aaskov formået at lægge sig i top tre på de resterende seks målepunkter, bl.a. omkostninger i forhold til basisindtægter og udvikling i egenkapitalforrentning. Ratingmodellen viser, at Lollands Bank har hentet ekstra lønsomhed på en øgning af den gennemsnitlige rentemarginal, som i forvejen lå højt i forhold til de fleste andre provinsbanker. Og så har Aaskov også formået at holde omkostningerne i ro med et fald på 3 pct.

Flere privatkunder

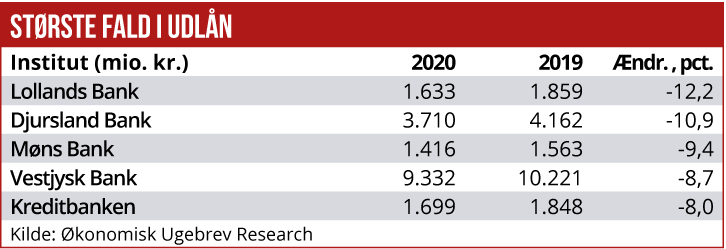

Allan Aaskov fortæller til Økonomisk Ugebrev, at Lollands Bank sidste år måtte notere faldende udlån, især på grund af vigende erhvervsudlån. ”I 2020 havde vi meget fokus på at udvikle vores forretning med vores private kunder. Vi har arbejdet med at udvide vores forretninger med de private, og vi har også fået en del flere kunder. Vi har justeret strategien, så vi i højere grad betjener de private hele vejen rundt, altså mod helkundeforhold. Ikke mindst omkring formueforvaltning, hvor vi har skruet op for vores tilbud.”

Selvom Lollands Bank har været tilbageholdende med at indføre minusrenter på indlån for private, har banken sidste efterår fulgt med ved at indføre minusrenter på 0,6 pct.

”Vi oplevede sidste sommer, at vi blev oversvømmet af indlån fra nye kunder, og derfor måtte vi indføre minusrenter på indlån over 250.000 kr. i efteråret. Minusrenterne og den store vækst i indlån har også skabt grobund for markant vækst i formueforvaltningen, fordi mange kunder har ønsket alternativer til minusrenter på indlån. Det har øget kundernes fokus på andre placeringsmuligheder, og det har givet vækst i vores formueforvaltning.”

Starten på det lokale byggeri af Femern-tunnelen har givet nye tilflyttere og dermed også nye kunder. Lollands Bank er også en af de få hjemlige banker, som fortsat ikke kræver minusrenter på pensionsopsparing og børneopsparing. Også det har virket som en magnet.

Allan Aaskov bekræfter også billedet af, at Lollands Bank er begunstiget af begrænset lokal konkurrence fra andre banker, og det giver nogle særlige markedsvilkår. ”Særligt på erhverv begynder vi dog at mærke skærpet konkurrence. Men det er rigtigt, at vi ikke ligger midt i et område med mange banker.”

Over de seneste år har Sparekassen Sjælland-Fyn opkøbt over 20 pct. af aktiekapitalen i Lollands Bank, og der har været gisninger om, hvorvidt der var en snarlig overtagelse på vej. Allan Aaskov ser ikke en overtagelse lige forude, og han vurderer, at Lolland Banks forretningsmodel for tiden er stærk.

”Vi gør det godt. Vi har stærk lokal opbakning, vi får nye kunder, og vores forretningsmodel er stærk. Så derfor kan jeg ikke se, at vi har brug for at indgå i en større enhed for at sikre lønsomheden,” siger han.

MWL