Nye digitale og ekstremt omkostningseffektive superbanker fra udlandet lader vente på sig, og det har fået de danske bankledelser til at fortsætte tornerosesøvnen. Hovedparten af de danske banker har fortsat alt for høje faste omkostninger i forhold basisindtægterne. Og det er kun blevet lidt bedre sidste år på grund af et boost fra øgede indtægter på minusrenter på bankkundernes indlån. En stribe banker har meget usunde omkostningsstrukturer og kan let blive ofre i konsolideringsspillet.

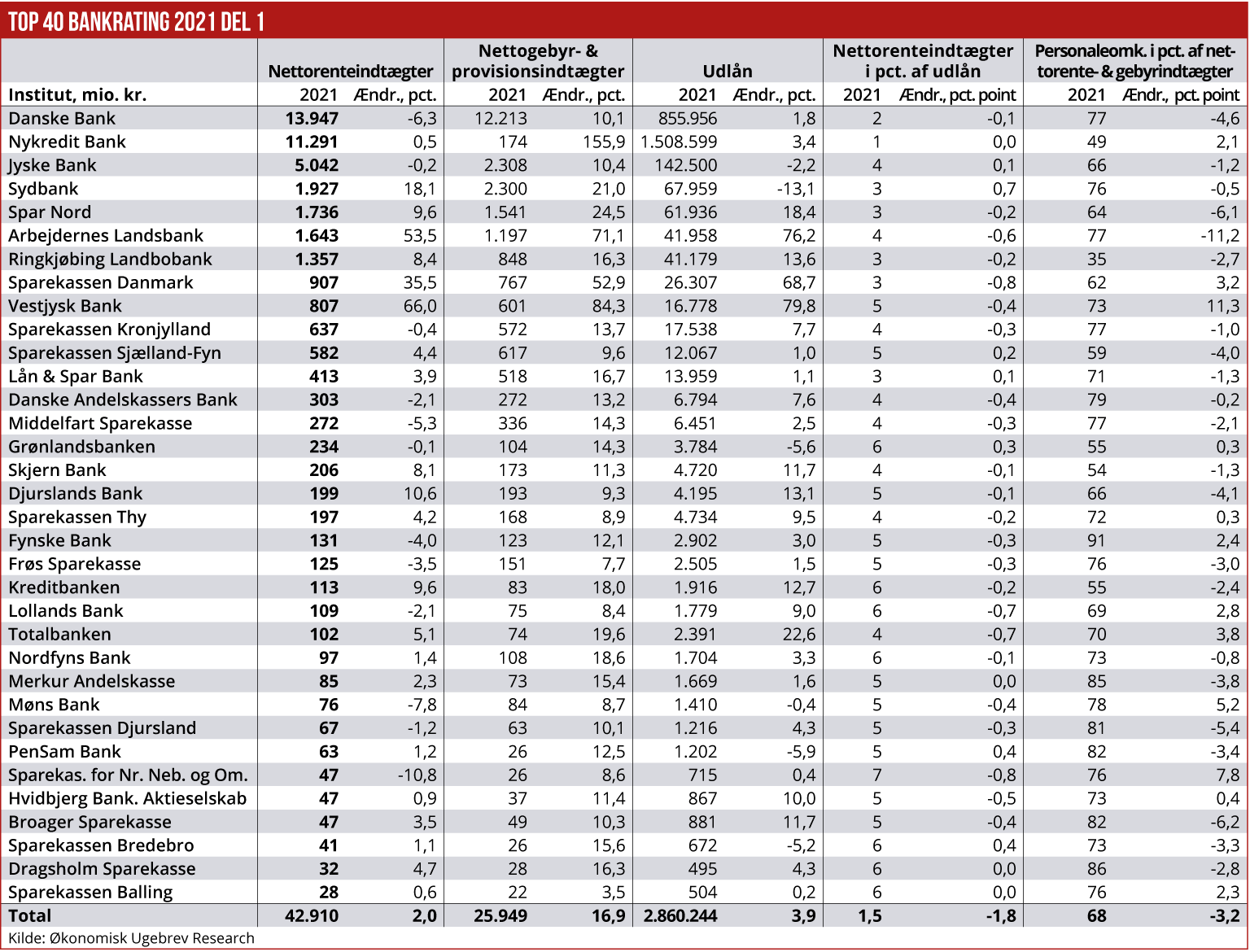

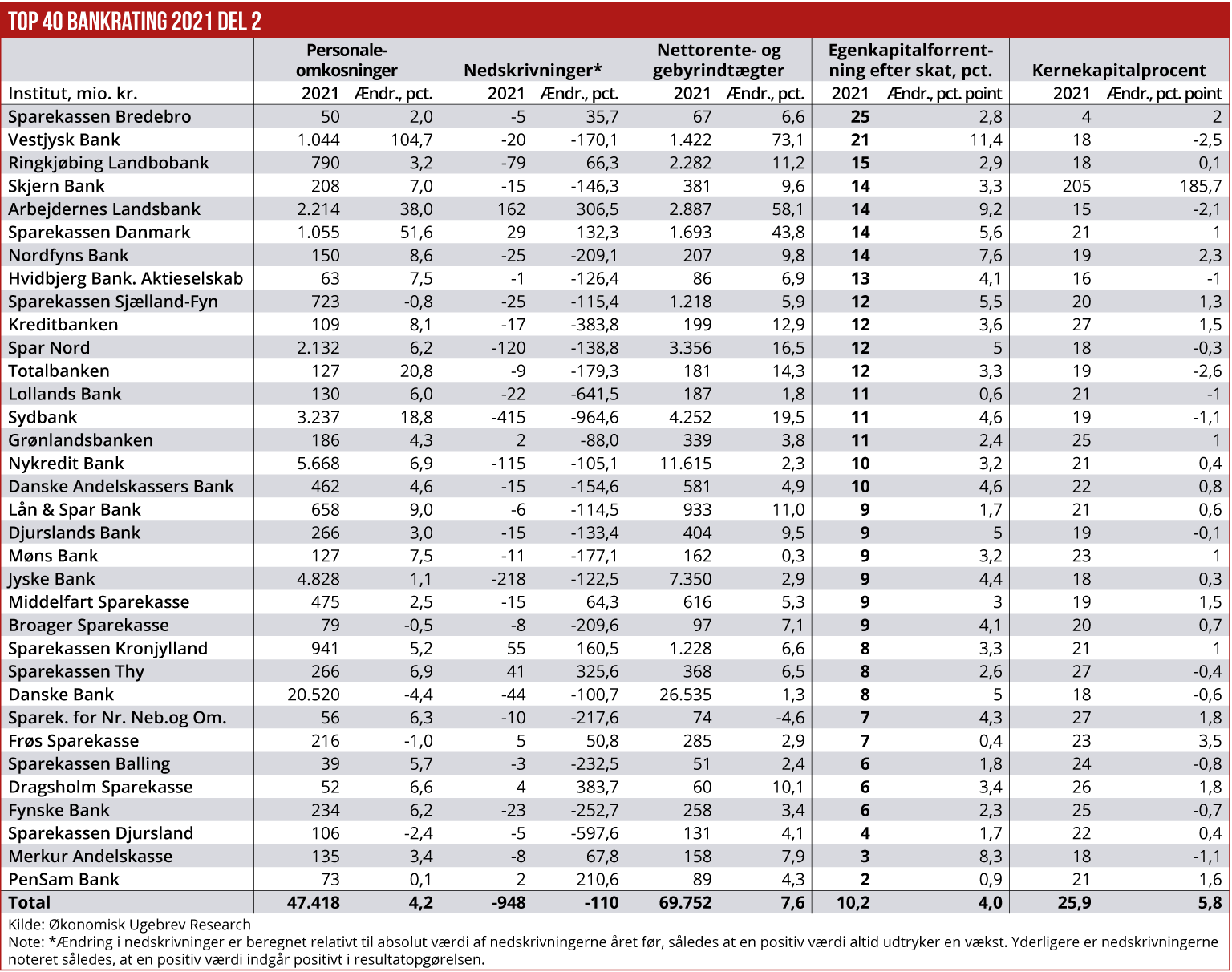

Sidste år øgede de 35 største banker de samlede omkostninger til personale og administration med 2,5 mia. kr., til 48,5 mia. kr., svarende til en vækst i omkostningerne på ca. 5 pct. Samtidig blev de samlede nettorente- og gebyrindtægter øget med 5 mia. kr. til 76 mia. kr. Altså en vækst på ca. 8 pct. fra særligt stigende indtægter på minusrenter, gebyrer fra lånekonverteringer og værdipapirhandel.

Som et gennemsnit blev sektorens omkostningsprocent målt på denne måde forbedret fra 65 pct. til 64 pct. Basisoverskuddet, alt andet lige, er altså forbedret fra 35 øre til 36 øre per indtægtskrone. Alt i alt tegner der sig på overfladen et billede at en relativt solid basisindtjening, når man fratrækker de basale driftsomkostninger fra de basale indtægter.

Men dykker man lidt ned bag tallene, tegner der sig et meget uensartet billede. Nogle banker udmærker sig ved at have meget lave omkostningsprocenter år efter år. Og andre banker udmærker sig ved at forsøge at skære i omkostningerne ved at blive mere effektive, eksempelvis gennem øget automatisering. Men grundlæggende fortsætter sektorens omkostninger med at vokse, som om at der ikke var gevinster at hente på automatiseringer, digitalisering og selvbetjeningsløsninger.

Kun ganske få banker har fastholdt eller reduceret omkostningerne fra 2020 til 2021. Det drejer sig bl.a. om flere små pengeinstitutter, som Broager Sparekasse, Sparekassen Djursland, Frøs Sparekasse, Sparekassen Sjælland-Fyn, Pensam Bank – og så selvfølgelig Dansk Bank, der fortsat arbejder på et stort effektiviseringsproblem, der skal løfte bankens lønsomhed.

Overraskende er der altså nogle af de helt små pengeinstitutter, der formår at skære i omkostningerne, mens hovedreglen er omkostningsstigninger på 4-6 pct. i de fleste banker, hvilket bl.a. kan forklares med lønudvikling og almindelige prisstigninger. Men det vidner også om, at der i de fleste banker ikke er dedikeret fokus på nogle mere omfattende omkostningsprojekter, som kan styrke forretningsmodellen markant.

Blandt de mest effektive banker med laveste omkostningsprocenter er der fortsat de samme gengangere, som vi har fremhævet i tidligere års Bankratings. Bl.a. Ringkjøbing Landbobank med en omkostningsprocent på kun 35. Andre banker med effektive forretningsmodeller og lave omkostninger er Nykredit Bank på 49 pct., Kreditbanken, Skjern Bank, Grønlandsbanken, alle på 55 pct., og Sparekassen Sjælland-Fyn på 59 pct.

I den anden ende af skalaen er der forsat en stribe banker, som næsten ikke tjener penge på den basale bankforretning, defineret som forskellen mellem nettorente og gebyrindtægter i forhold til samlede personale- og administrationsomkostninger.

Det drejer sig om bl.a. Fynske Bank med en omkostningsprocent på 91, hvilket altså betyder, at der kun er 9 øre tilbage for hver indtægtskrone. Andre banker med lignende usunde forretningsmodeller er Merkur Andelskasse, Pensam Bank og Dragsholm Sparekassen. Men eksempelvis også årets vinderen af Økonomisk Ugebrevs Bankrating, Arbejdernes Landsbank, har en relativt høj omkostningsprocent, men dog betydeligt lavere end året før. Og det har givet pluspoint i karakterbogen.

I den tunge ende ligger også Danske Andelskassers Bank, Sparekassen Kronjylland, Møns Bank og Sparekassen Djursland.

Det er med stor sikkerhed her, man skal finde nogle af de pengeinstitutter, som de kommende år vil gå sammen med større og stærkere fusionspartnere, som kan sikre dem langsigtet overlevelse, i hvert fald for dele af personalet, ledelsen og for aktionærerne.

MWL