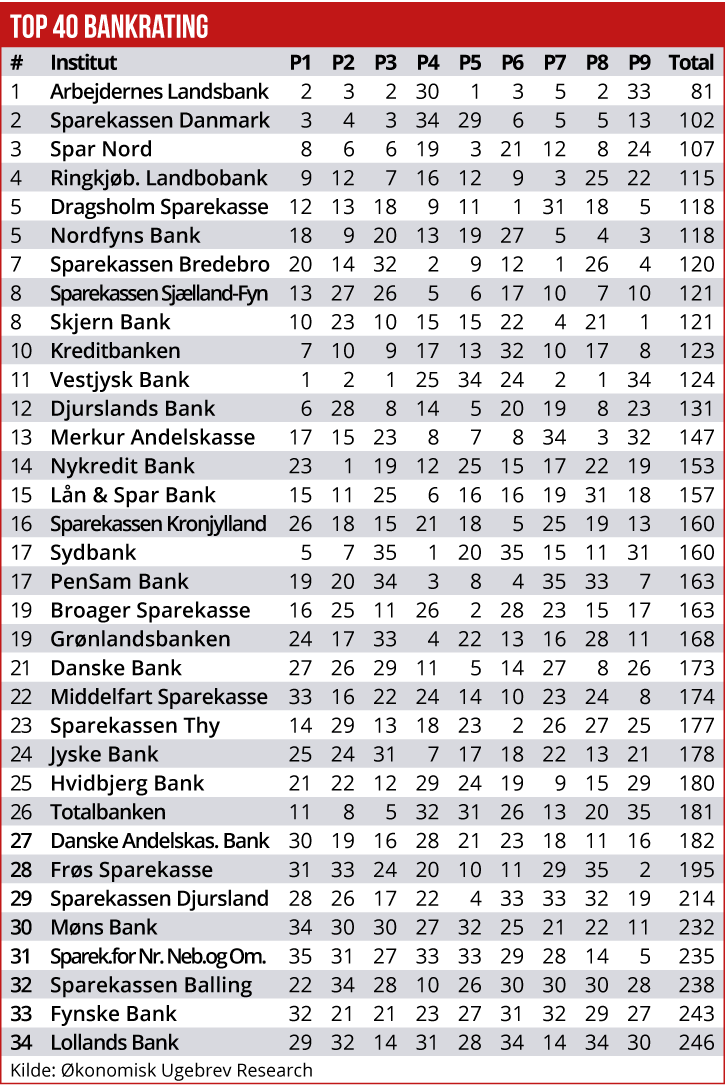

Økonomisk Ugebrevs årlige Bankrating viser, hvilke banker der det seneste år har bevæget sig mest frem og mest tilbage, målt på en stribe centrale dynamiske målepunkter og altså ikke vurderet på det aktuelle niveau for de enkelte absolutte nøgletal med udviklingen fra år til år. En bank med relativt svage absolutte nøgletal kan altså godt vinde Økonomisk Ugebrevs rating, hvis der er fremgang på flertallet af målepunkter. Banker med de allerbedste absolutte nøgletal kan omvendt ligge dårligt placeret i den samlede rating.

Ratingen bedømmer altså i mindre grad bankledelsernes absolutte præstationer og absolutte styrkeforhold. Vinderne af ratingen er de banker, som har rykket sig mest positivt i forhold fra 2020 til 2021, og taberne er dem, der har tabt momentum. Der er målt på ni parametre:

1) Udvikling i netto renteindtægter fra 2020 til 2021: Viser, hvor godt bankernes ledelser har formået at opretholde dette grundlæggende forretningsgrundlag.

2) Udvikling i netto gebyr- og provisionsindtægter fra 2020 til 2021: Illustrerer for 2021 især, hvor godt pengeinstitutterne har kompenseret vigende renteindtægter med stigende gebyrer, ikke mindst fra formidling af realkreditlån og handel med værdipapirer samt nye indtægter fra minusrenter fra kunderne.

3) Udvikling i udlån fra 2020 til 2021: Viser, hvor godt bankernes ledelser har kunnet styre det vigtigste langsigtede grundlag for bankernes nuværende og fremtidige forretning. Størst offensive udlånsvækst giver de bedste placeringer.

4) Udvikling i renteindtægter i forhold til udlån fra 2020 til 2021: Illustrerer, om en bankledelse er i stand til at tjene flere penge på kunderne på rentemarginalen. Typisk har rentemarginalen de seneste år været under pres, men moderat lokal konkurrence har typisk givet bedre grundlag for at fastholde en høj rentemarginal for de mere ’beskyttede’ banker.

5) Udvikling i omkostninger til personale og administration i pct. af netto rente- og gebyrindtægter fra 2020 til 2021: Den forenklede omkostningsprocent er en af de vigtigste parametre, som bankledelser i disse år kan regulere på for at få indtjeningen op. Spiser omkostningerne en stor andel af basisindtægterne, er det udtryk for en svag lønsomhed og måske en problematisk forretningsmodel.

6) Udvikling i nedskrivninger fra 2020 til 2021: Illustrerer, om bankens evne til kreditvurdering bliver bedre og sårbarhed over for udsatte sektorudlån.

7) Absolut forrentning af egenkapitalen i 2021: Det afgørende nøgletal, der viser, hvor stort et afkast bankens ledelse kan få ud af ejernes penge.

8) Udvikling i forrentning af egenkapitalen fra 2020 til 2021: Illustrerer bankledelsernes evne til at skabe forbedring af egenkapitalforretningen.

9) Udvikling i kernekapitalprocenten fra 2020 til 2021: Viser, om det er lykkedes bankledelserne at forbedre kapitalgrundlaget for deres forretning baseret på den egentlige egenkapital korrigeret for immaterielle aktiver.

Vi fortsætter i næste uges udgave af Økonomisk Ugebrev med at gennemgå nøgletallene i årets Top 40 Bankrating med fokus på soliditet, korrektivkonto og andre kapitalforhold.