Tema om Top 45 Ejendomsselskaber 2021: Kun en tredjedel af de 45 største danske ejendomsselskaber har i 2020 gennemført større opkøb af ejendomme. Ejendomsselskaberne samlede aktiver steg 15 mia. kr. til 267 mia.kr., og heraf var knap syv mia.kr. værdiopskrivninger og otte mia. kr. nettotilkøb. 2/3-dele af nettokøbene ligger hos fem store ejendomsselskaber, blandt andet Dades og Jeudan. Nettofrasalgene er fortsat afdæmpede i de fleste selskaber. Chefredaktør Morten W. Langer gennemgår her hovedtendenser i de 45 største ejendomsselskabers investeringer, værdiopskrivninger og afkastperformance.

Den samlede aktivmasse i de 45 største ejendomsselskaber steg sidste år med 15 mia. kr. til 250 mio. kr. Driftsresultatet før værdireguleringer dykkede til 9,4 mia. kr. mod 10,3 mia.kr. året før. Udviklingen betyder, at det effektive gennemsnitlige driftsafkast faldt til 3,5 pct. mod 4,1 pct. forrige år og 4,3 pct. i 2018.

Det vigende effektive afkast afspejler typisk de stigende værdiansættelser på ejendomsmarkedet, som også giver anledning til fortsatte værdiopskrivninger af de bogførte ejendomme. Men det afspejler også vigende nettoindtægter, hvor huslejerne ikke har kunnet følge med de stigende omkostninger.

De såkaldte dagsværdireguleringer, som skal afspejle aktuelle markedsværdier ved regnskabsårets afslutning, var sidste år 7,9 mia. kr. mod 7,3 mia.kr. året før. Værdireguleringerne modsvarer et merafkast på de bogførte aktiver for de 45 største ejendomsselskaber på 3,0 pct. mod 2,9 pct. året før.

Afkastningsgrad

Samlet var afkastningsgraden på ejendomsselskabernes investeringer 6,5 pct. mod 7,0 pct. året før, men knap halvdelen af afkastet bestod altså i værdireguleringer af engangskarakter. For de fleste ejendomsinvestorer opfattes dette afkast som solidt, ikke mindst taget i betragtning, at der er tale om investeringer med relativ lav risiko.

De høje værdiansættelser er langt hen ad vejen baseret på den gunstige markedsudvikling, som fremmes af udenlandske opkøb og lave finansieringsrenter. Stigende finansieringsrenter i kølvandet på centralbankernes forventede renteforhøjelser og stigende inflation vil kunne kaste grus i den positive udvikling.

Særligt de store ejendomsselskaber fortsætter med at øge ejendomsporteføljen. Både Jeudan og Dades, landets to største ejendomsselskaber, øgede sidste år porteføljen med 1,4 mia. kr. For begge selskaber kommer hertil værdireguleringer på ca. 400 mio. kr. svarende til knap halvanden pct. af ejendomsporteføljen, så deres samlede bogførte anlægsaktiver blev øget med ca. 1,9 mia. kr. sidste år. Afkastningsgraden før værdireguleringer lå for de to selskaber på 3,0 pct. og 3,4 pct., lidt lavere end året før.

Jeudan

Jeudan skriver om 2020, at ”Jeudan har siden midten af marts 2020 indgået et beskedent antal henstandsaftaler for et samlet beløb på ca. DKK 40 mio. Henstandsaftalerne, der i overvejende grad er indgået i første halvår 2020, udgør således en beskeden andel af kundeporteføljen og omsætningen. Der er gjort brug af forskellige henstandsordninger, og henstandsaftalerne er tilpasset den enkelte kundes individuelle situation og behov med hensyn til vilkår, herunder henstandsbeløb og afbetalingsforløb. Afviklingen af henstandsaftalerne er forløbet planmæssigt og nedbragt til ca. DKK 17 mio. ultimo 2020.”

Om markedsudviklingen i 2020-regnskabet hedder det, at ”interessen for velbeliggende og attraktive kontorejendomme med stabilt cash flow i det indre København har også i 2020 været høj – trods COVID-19 pandemien – og udbuddet kan fortsat ikke følge med efterspørgslen. Et fortsat faldende renteniveau i 2020 medvirker til denne efterspørgsel. Priserne for primære kontorejendomme er blandt andet henset til renteniveauet og den aktuelle udbuds-/efterspørgselssituation på niveau med sidste år – dog med en tendens til faldende afkastniveauer.”

Ifølge regnskabet for 3. kvartal er den positive udvikling fortsat: ”kundetilgangen medfører udlejningsprocent på 97,6 – en stigning på 2,7 procentpoint siden årsskiftet. Afslutning af igangværende forhandlinger med nye kunder kan øge udlejningsprocenten til mere end 98 ultimo 2021. På baggrund af resultatet for 1.-3. kvartal 2021, en fortsat begrænset negativ effekt fra COVID-19 samt de positive udsigter for 4. kvartal 2021 som følge af Jeudans høje nettoudlejning, forventer Jeudan nu et resultat før kurs- og værdireguleringer (EBVAT) for 2021 i niveauet DKK 750-780 mio. (2020: DKK 733 mio.)”

Dades

Ledelsen for Dades skriver, at ”som resten af landet har Dades været påvirket af restriktioner som følge af Covid-19 med deraf følgende lukning af butikscentre, hjemmearbejde m.v. Det til trods er det lykkedes at øge Dades’ lejeindtægter i forhold til seneste regnskabsår, hvilket sammen med en positiv udvikling i ejendomsværdierne og de finansielle kontrakter betyder, at Dades i 2020/21 opnåede det bedste resultat i selskabets 84-årige historie.”

Videre oplyses det, at ”Dades’ segmenter opnåede fremgang indenfor to af segmenterne, kontor og bolig, der tilsammen udgør cirka 70% af porteføljen. Udviklingen inden for begge segmenter har været stabilt stigende, hvilket blandt andet skyldes stigende lejeindtægter indenfor kontor og tilgang af nye boligejendomme. Centersegmentet har oplevet en mindre tilbagegang, men med fleksibilitet og dialog med lejerne, er det lykkedes at fastholde hovedparten i porteføljen. På grund af Covid-19 var forholdene særligt udfordrende i efteråret 2020 og over vinteren, men er i løbet af foråret 2021 gradvist blevet forbedret.”

Omkring fremtiden skriver Dades om detailhandlen: ”Ejendomsmarkedet mangler endnu at se de mere langtrækkende effekter for branchen, herunder om erhvervsejendommene i højere grad vil blive suppleret med hjemmearbejde eller om det øger behovet for yderligere kvadratmeter for at holde afstand. I butikslejemål må man også forvente yderligere acceleration i e-handlen og deraf følger for detailhandlen.”

ATP Ejendomme

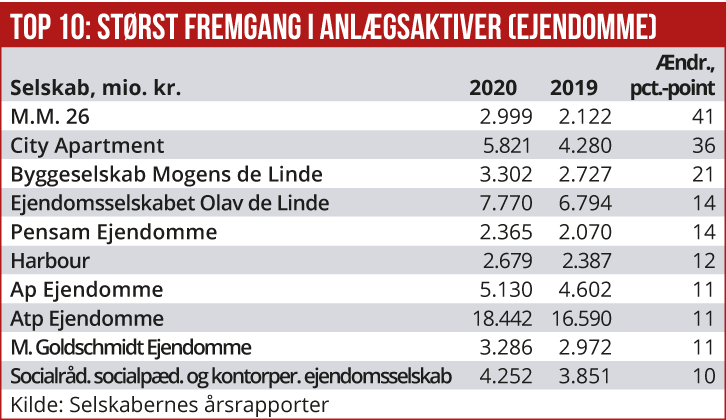

Landets tredjestørste ejendomsselskab, ATP Ejendomme, øgede sidste år anlægsaktiverne med hele elleve pct., kun matchet af en håndfuld andre ejendomsselskaber med samme vækst i ejendomsporteføljen, blandt andet Byggeselskab Mogens de Linde, Goldschmidt Ejendomme, Habour og Pensam Ejendomme.

Væksten i ATP Ejendomme skyldes dog mest værdireguleringer på 1,2 mia.kr. svarende til 6,6 pct. af den samlede portefølje. Afkastet før værdireguleringer var 4,0 pct. mod 4,2 pct. året før. Ledelsen for ATP Ejendomme skriver, at ”de anvendte gennemsnitlige vægtede afkastkrav ved værdiansættelsen af porteføljen i 2020 udgør 4,6 pct. mod 4,9 pct. i 2019. Ændringen skyldes primært justering af afkastkravet for kontorsegmentet som følge af markedsudviklingen i 2020.”

Om 2021 hedder det fra ATP Ejendomme, at ”efterspørgslen på erhvervsejendomme med lav risikoprofil forventes fortsat at stige, og især de moderne kontorlokaler forventes at være eftertragtede. Covid-19 har forstærket udviklingen inden for kontortrends, hvor moderne, effektive, fleksible og velbeliggende lejemål vil være i fokus. Selskabet vil i 2021 fortsat fokusere på fastholdelse af kunder og genudlejning af opsagte kontorlejemål samt udlejning af de kvadratmeter, der tilgår porteføljen i de igangværende udviklingsprojekter.”

City Apartment

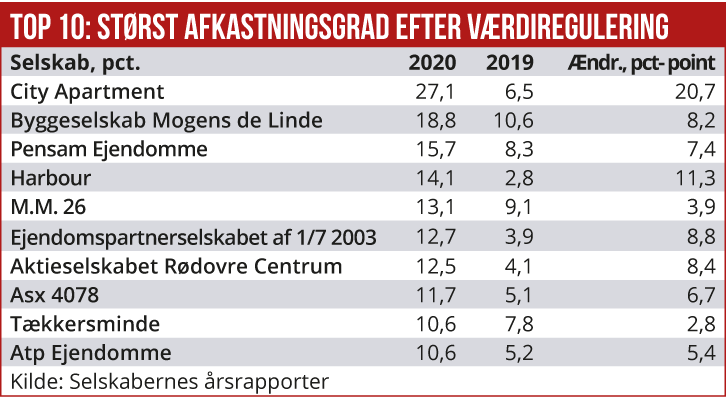

Nogle af selskaberne med stor fremgang i anlægsaktiverne skyldes abnorme værdiopskrivninger. Eksempelvis City Apartment har øget porteføljen med 1,5 mia. kr., men næsten hele fremgangen skyldes værdiopskrivninger. Opskrivningen på 1,4 mia. kr. svarer til en opskrivning på 25 pct. Afkastet før værdireguleringer er dykket fra 3,2 pct. i 2019 til 2,3 pct. sidste år, baseret på et let vigende driftsresultat før værdireguleringer på 133 mio. kr.

Ledelsen for City Apartment skriver i regnskabet om værdiansættelser, at ”koncernens ledelse har i forbindelse med værdiansættelsen af koncernens investeringsejendomme foretaget nogle regnskabsmæssige skøn baseret på koncernens i ændrede anvendte regnskabspraksis, således at værdien opgøres på baggrund af ejendommenes forventede driftsafkast.” Der forklares ikke yderligere om opskrivningerne.

Videre oplyser ledelsen, at lejeindtægterne ikke forventes at stige nævneværdigt i 2021 på grund af de vedtagne regler om en karensperiode på fem år for nyerhvervede ejendomme for regulering af lejen.

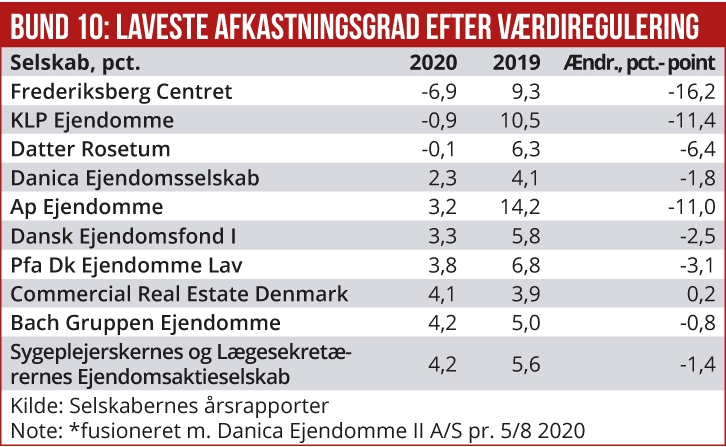

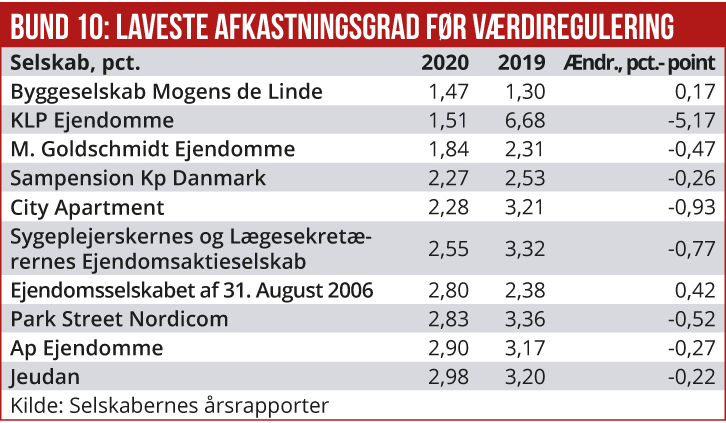

Selskabets driftsafkast på 2,3 pct. er klart under gennemsnittet for de 45 undersøgte ejendomsselskaber, som ligger på 3,6 pct.. Nogle få ejendomsselskaber præsterede sidste år endnu lavere afkast, i flere tilfælde efter meget store værdiopskrivninger. Det drejer sig blandt andet om Byggeselskab Mogens de Linde med et afkast på 1,5 pct. og Goldsmidt Ejendomme med et afkast på 1,8 pct., altså før værdireguleringer. Særligt de Linde har opskrevet aggressivt på porteføljen, der i starten af året var på 2,7 mia. kr. med en opskrivning på 572 mio. kr., altså over 20 pct. I regnskabet forklarer bestyrelsesformand Mogens de Linde ikke yderligere om den massive opskrivning af værdierne.

Store forskelle

Ifølge Økonomisk Ugebrevs kortlægning er der meget stor forskel på ejendomsselskabernes direkte driftsafkast før værdireguleringer.

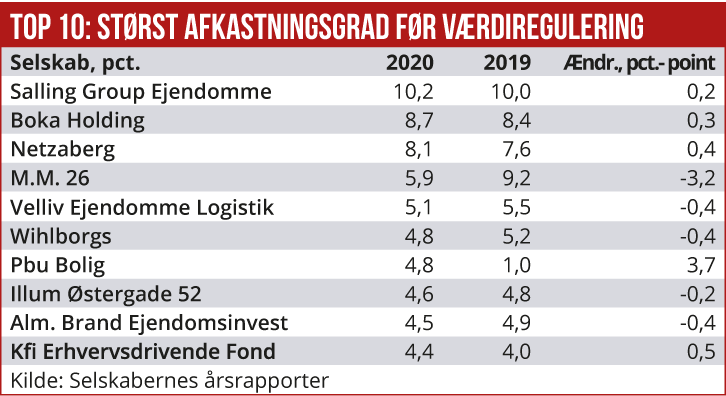

Generelt er billedet, at de fleste selskaber ligger på et stabilt driftsafkast på mellem 3 og 5 pct.. Blandt de ti største ejendomsselskaber ligger ATP Ejendomme i den øvre ende på 4,0 pct., som sædvanlig overgået af Salling Ejendomme med et afkast på 10 pct.. Ejendomsselskabet udlejer typisk ejendomme til detailhandelskoncernens forretninger.

I topgruppen falder kun norsk-ejede KLP Ejendomme udenfor med et afkast sidste år på 1,5 pct.. Selskabet er tiende største herhjemme med en aktivmasse på 6,8 mia. kr. Driftsresultatet blev sidste år 106 mio. kr. mod 446 mio. kr. året før. Hertil kommer negative værdireguleringer på 166 mio. kr. Om årets udvikling skiver ledelsen, at ”driften i selskaberne har i 2020 været påvirket af Covid-19 i forskelligt omfang, hvor administrationen har været i tæt dialog med alle lejere og støttet med forskellige virkemidler hvis det har været nødvendigt. Generelt vurderes kontormarkedet at have været robust overfor effekterne af Covid-19 med en fortsat stabil efterspørgsel i markedet.”

Videre hedder det, at ”de to hoteller, som begge er udlejet til samme operatør, har været og er fortsat udfordret af Covid-19 konsekvenserne for turisme- og rejsebranchen. Der har været en tæt dialog med hoteloperatøren gennem hele 2020 som har bevirket en midlertidig lempelse af de økonomiske vilkår i lejekontrakterne. Selskabet er optimistisk i forhold til investeringernes fremtidige værdi, fordi begge hoteller har gode centrale beliggenheder, der appellerer til et bredt segment af kunder, ligesom de er moderne og effektivt indrettet og drives af en professionel operatør, hvorfor de forventes at kunne genvinde, det tabte marked ved en normalisering efter Covid-19.”

Tækkersminde

Også Tækkersminde, som ejes af Jørn Tækker, der er på Økonomisk Ugebrevs 100 rigeste danskere listen, måtte sidste år nøjes med et beskedent driftsresultat. Jørn Tækker skriver: ”Tækker koncernen opnåede i 2019/20 et resultat på t.kr 414.835 før skat. Værdireguleringer på investeringsejendomme og udviklingsjord udgør t.kr. 416.515 I forhold til budgetterne for 2019/20 er det primære resultat ikke tilfredsstillende. Resultatet skal dog ses i lyset af ekstraordinære ikke budgetlagte omkostninger vedrørende en byggesag i Danmark. Der er således afsat 42.000.t.kr. til tab på en igangværende byggesag, hvor uforudsete udfordringer har medført budget- og tidsmæssige overskridelser. De samlede ekstraordinære/ikke budgetlagte omkostninger udgør således t.kr. 42.000 Resultatet af den ordinære drift på ejendomme samt ingeniørdrift udgør derefter t.kr, 45.000, hvilket er lidt under budgettet og forventningerne.”

Wihlborgs

Andre ejendomsselskaber med markant højere afkastet end gennemsnittet er blandt andet Wihlborgs med 4,8 pct., ejendomsselskabet M.M. 26 med 5,9 pct. i afkast, Illum Østergade 52 med 4,6 pct. og Velliv Ejendomme Logistik med 5,1 pct.

M.M. 26, der ejes af Michael Antitsch Mortensen i Horsens, solgte i sommer sit succesfulde ejendomsudviklingsselskab Casa til en tysk kapitalfond, og hovedaktionæren er endnu en genganger fra Økonomisk Ugebrevs rigeliste.

I regnskabet oplyses, at ”resultat før dagsværdireguleringer i koncernen udgør 178 mio.kr. i regnskabsåret 2020. Der er i regnskabsåret 2020 foretaget positive nettoværdireguleringer af koncernens investeringsejendomme på 215 mio. kr. Opskrivningen kan henføres til optimeret drift samt en positiv udvikling på markedets afkastkrav til koncernens investeringsejendomme. Det gennemsnitlige afkastkrav for koncernens investeringsejendomme er opgjort til 5,35 %.” Der ses altså god overensstemmelse mellem det fastsatte afkastkrav og det faktisk realiserede afkast.

Wihlborgs, med aktiver for 5,5 mia. kr., er ejet af svenske Wihlborgs Fastigheter. Porteføljen består ca. 80 pct. af kontorejendomme, 10 pct. kontor/lager og 10 pct. grunde.

Ledelsen skriver, at ”spredningen af covid-19 har i foråret 2020 har fået stor effekt på verdensøkonomien og hvor stor effekt pandemien får i det længere perspektiv er svært at bedømme. Selskabet har ikke haft den forventede omsætningsvækst som blev udmeldt i den seneste offentliggjorte årsrapport som følge heraf. Wihlborgs kundebase er dog bred og kun en mindre del af kunderne findes indenfor de segmenter som er ramt negativt på kort sigt, såsom hotel-, restaurant- og besøgsnæringsdrivende. Wihlborgs soliditet er god ligesom tilgangen til finansiering.” Koncernen øgede sidste år aktivmassen med ca. 400 mio. kr. hvoraf 2/3-dele var værdiopskrivninger.

Videre hedder det, at ”i Wihlborgs regi forventes for 2021 fortsat omsætningsvækst. Virksomheden er velfunderet, og har sikret et solidt fodfæste i Danmark. Fortsat organisationsudvikling og fokus på ressourcestyring skal sikre, at selskabet er klar til også fremover at kunne udnytte de markedsmæssige muligheder. I Storkøbenhavn forventes en positiv udvikling for velbeliggende udlejningsejendomme til kommercielle formål. Virksomheden forventer aktiviteter og driftsresultat på samme niveau for det kommende driftsår.”