Overophedningen på boligmarkedet er nu i den grad smittet af på erhvervsejendomsmæglerne. Investeringslysten har spredt sig til provinsen og der er god vækst i køb og leje af kontor- og erhvervsejendomme. De 25 største mæglere øgede bruttoresultatet med 20 procent, efter fremgang på 23 procent forrige år.

På blot to år har landets største erhvervsejendomsmæglere næsten fordoblet bundlinjen – fra ca. 100 mio. kr. til 184 mio. kr. Alene sidste år øgede branchen bruttoresultatet til 548 mio. kr. mod 457 mio. kr. året før. Driftsoverskuddet steg til 184 mio. kr. mod 156 mio. kr. året før.

De seks største mæglere trak næsten hele branchens fremgang. De tre historisk største erhvervsmæglere, nemlig Colliers, Sadolin & Albæk og EDC Poul Erik Bech præ-sterede alle solid aktivitetsfremgang på 10-15 procent. De sidder tilsammen fortsat på halvdelen af branchens samlede bruttoomsætning, og de er dermed fortsat i en særlig liga.

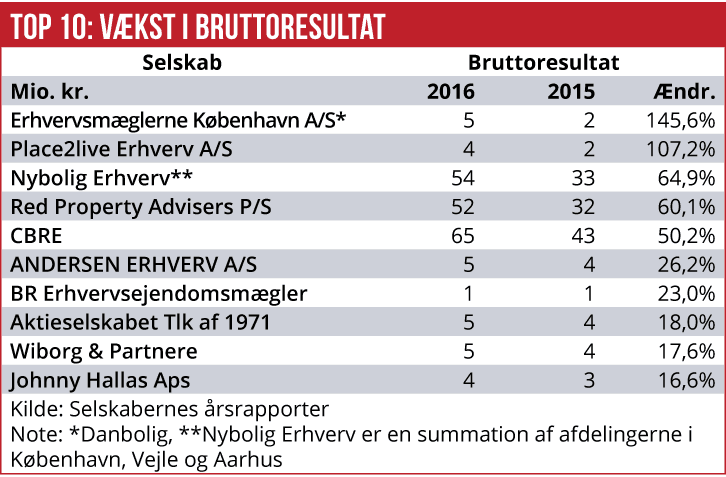

Tre andre store mæglere ligger lige efter top-tre gruppen. Og hvis de fortsætter vækstsporet fra sidste år, vil de allerede næste år eller året efter igen blande sig i den absolutte topstrid. Bruttoresultat steg hos alle tre firmaer i gruppen af efterfølgere med over 50 procent: Bruttoresultatet i CBRE steg 50 procent til 65 mio. kr. Hos Nybolig Erhverv (bestående af afdelingerne i København, Vejle og Århus) stiger bruttoresultatet med 65 procent til 54 mio. kr. Og endelig øgede Red Property Advisors sit bruttoresultat med 60 procent til 52 mio. kr.

De svære år efter finanskrisen er nu så langt væk, at den dårlige stemning næsten er glemt. Sådan er billedet i hvert fald hos de store erhvervsejendomsmæglere, idet mæglermarkedet fortsat er meget koncentreret. Hele 87 procent af bruttoresultatet ligger hos de store mæglerfirmaer, og det er faktisk lidt mere end året før.

Udviklingen mod de store mæglerhuse understøttes af, at en stigende andel af køberne er udenlandske investorer. Ifølge en opgørelse fra Cushman & Wakefield | RED opkøbte udenlandske investorer i første halvår af 2017 ejendomme for 21,2 mia. kr., svarende til 61 procent af den totale aktivitet på det danske erhvervsejendomsmarked. Andelen har været stigende siden 2012 med en udenlandsk andel på tyve procent. Fra 2016 et hop på 46 procent til nu over halvdelen af det samlede investeringsomfang.

“Det danske ejendomsmarked er gradvist ved at blive indsluset i det europæiske ejendomsmarked, hvor international kapital i højere grad leder efter de bedste risiko-justerede afkast i de respektive ejendomssegmenter på tværs af landegrænser frem for at være dedikeret til en bestemt geografi,” siger Nicholas Thurø, managing partner hos Cushman & Wakefield | RED.

De bedste beliggenheder i de store byer har dog nået så lave afkast, at handelsaktiviteten nu rykker uden for centrum: ”Vi har den seneste tid modtaget et stigende antal henvendelser fra danske og internationale investorer, som aktivt søger sekundære kontorejendomme til investering. Interessen for dette segment skyldes, at investorerne som resultat af de faldende afkastniveauer i Københavns centrum, søger alternative investeringsmuligheder, som kan generere højere afkast,” siger Anders Bengtsson, partner i Nybolig Erhverv København.

Generelt retter efterspørgslen sig mod kontor – og til dels lettere industri – med sekundære beliggenheder udenfor København. Investorerne interesserer sig dog i særdeleshed for de ejendomme, som er beliggende i mindre erhvervsområder tæt på boligkvarterer, hvor det vurderes realistisk, at der over en årrække vil kunne opstå mulighed for konvertering til boliger, lyder vurderingen fra Nybolig Erhverv.

Udviklingen afspejler også, at den positive stemning kun i begrænset omfang har ramt de mindre erhvervsejendomsmæglere.