Man kan grundlæggende vælge mellem pest og kolera på selvforvaltede pensionsopsparinger: Enten skal man betale minusrenter på den del af pensionsopsparingen, som står på kontoen som likvide indeståender. Eller også kan man investere i finansielle aktiver med højere risiko – i et marked, hvor mange mener, at der er tale om en historisk boble. Hele 73 pct. af respondenterne i Økonomisk Ugebrevs årlige pensions-survey er meget utilfredse eller utilfredse med bankernes stavnsbinding, fordi der ikke er nogen alternativer.

Særligt for danskernes pensionsopsparing er det en påtrængende problemstilling, at opsparerne kan føle sig tvunget til at sætte likvide indeståender i risikoaktiver, eksempelvis aktier, for at undgå minusrenter. Næsten alle banker tager minus 0,6 pct. på likvider på pensionsopsparingen, ofte med et mindre beløb friholdt fra minusrenter.

Problemstillingen har været oppe at vende i den offentlige debat, og Finanstilsynet har varslet en undersøgelse. I en pressemeddelelse skriver tilsynet, at ”bankkunder får ingen eller endda negativ rente på deres opsparing i banken. Det giver pengeinstitutterne et stærkt incitament til at få kunder til at investere i f.eks. investeringsfonde udbudt af investeringsforeninger, hvor pengeinstitutterne kan tjene på bl.a. gebyrer og provision. Nu sætter Finanstilsynet ekstra fokus på, om de investeringsprodukter, som kunderne har eller får anbefalet, rent faktisk passer til kundernes risikoprofil.”

Pågående banker

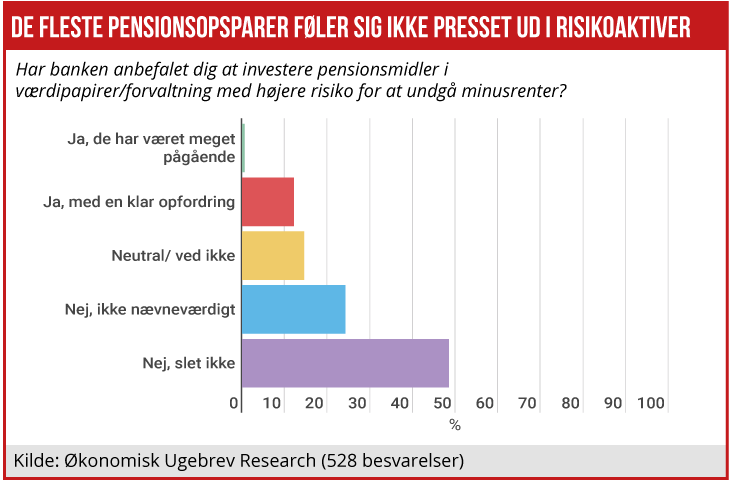

Økonomisk Ugebrev har i dette års survey spurgt, hvorvidt respondenterne har følt sig presset af bankens rådgivere til at investere pensionskronerne i risikoaktiver, eksempelvis aktier. Det svarer kun ganske få ja til. På spørgsmålet ”Har banken anbefalet dig at investere pensionsmidler i værdipapirer/forvaltning med højere risiko for at undgå minusrenter?” svarer hele 48 pct. nej, slet ikke, og andre 28 pct. svarer, nej, ikke nævneværdigt.

Modsat svarer godt en halv pct., at deres bank har været ”meget pågående”, og andre 12 pct. svarer, at banken er kommet med en klar opfordring til at investere i risikoaktiver. I denne gruppe er knap halvdelen af bankkunderne blevet anbefalet at investere pengene i bankens ”egne” investeringsforeninger, andre 41 pct. er blevet anbefalet bankens generelle formueforvaltning, og resten er blevet anbefalet enkeltaktier eller andre finansielle aktiver.

Hele 85 pct. af respondenterne svarer, at de har valgt at investere alle eller næsten alle midler på pensionsopsparingen i værdipapirer, på trods af den højere risiko. Generelt er holdningen, at aktieinvesteringer giver det bedste afkast på lagt sigt, og der ses altså stort set bort fra risikoen for en meget stor nedtur på aktiemarkederne.

På spørgsmålet ”har du i din pensionsopsparing aktuelt taget højde for, at værdiansættelserne på aktiemarkedet er historisk høje?” svarer 18 pct. nej, helt sikkert ikke og sikkert ikke. Mens andre 67 pct. svarer ja. I kommentarer hedder det, at ”Jeg er på grund af negative renter fuldt investeret i aktier. Det er selvfølgelig ulogisk, for man risikerer at tabe mere på kursfald end på negative renter” og ”Det har jeg det fint med. Jeg tror på at høj risiko er bedre end ingen. Aktierne stiger jo igen. Virksomhederne overlever for det meste.”

Knap hver ottende af de 560 respondenter mener, at bankernes minusrenter på pensionsopsparingen er i orden: 13 pct. svarer, at de er tilfredse eller meget tilfredse med minusrenterne på pensionsopsparingen. I kommentarerne hertil svarer en del, at man kan undgå minusrenter ved at investere pengene, og at 0,6 pct. i minusrente er billigt for at forsikre sig mod kursfald på obligationer og aktier.

”Forstår godt, at det er vilkårene i dag, men det er træls at skulle betale for at have penge stående i pension/bank,” lyder en kommentar. ”Så længe banken skal betale strafrente til Nationalbanken, så er det vel rimeligt,” hedder det i en anden kommentar.

MWL