Er de danske banker tilbageholdende med at låne penge ud til erhvervslivet? Eller er der bare ingen låneefterspørgsel? 90 procent af bankernes nyudlån går til store virksomhed.

Bankudlånet til dansk erhvervsliv er dykket 40 mia. kr. på to år. Enkelte banker øger alligevel erhvervsudlånet.

Danske banker slanker deres erhvervsudlån over en bred kam, blandt andet fordi marginalen til store erhvervsvirksomheder er konkurreret ind til næsten ingenting, eller fordi risikoen er for høj til mindre solide vækstvirksomheder. Ifølge Nationalbankens statistik er det samlede udlån til alle hjemlige erhvervsbrancher skrumpet fra 1302 mia. kr. i februar 2015 til 1.240 mia. kr. i februar 2017.

Banksektoren står over for et dilemma med deres erhvervsforretninger, når det gælder udlån. På den ene side er konkurrencen om de solide erhvervskunder benhård, og udlånsrenten er konkurreret ned under én procent på nye erhvervsudlån til store virksomheder.

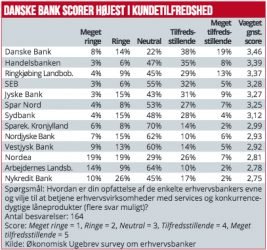

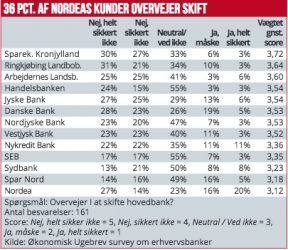

Skævhed i udlån Blandt andet BankNordik har valgt helt at afvikle sin danske erhvervsforretning. Finanstilsynet har tidligere konkluderet, at konkurrencen om erhvervsudlån var markant skærpet, og senest er også pensionskasserne kommet på banen med udlån til erhvervslivet. Nationalbankens data viser, at over 90 procent af nye erhvervsudlån er store udlån på over 7,5 mio. kr. (som typisk går til store virksomheder). Op mod 2/3-dele af dansk erhvervsliv består af SMV virksomheder, hvilket indikerer en stor skævhed i bankernes udlån. Bankernes kreditvillighed over for mindre selskabet ses stadig at være meget lav. Ifølge økonomisk Ugebrevs survey med 170 svar fra bankernes erhvervskunder mener 60 procent, at bankerne ikke lever op til deres samfundsmæssige rolle som formidler af risikovillig lånekapital til erhvervslivet. For to år siden var det holdningen hos blot halvdelen af de adspurgte. Generelt synes der ikke at være en øget kreditvillighed i bankerne.

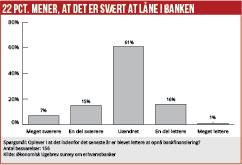

I Økonomisk Ugebrevs survey svarer 22 procent, at de oplever, at det er blevet sværere at opnå bankfinansiering inden for det seneste år, mens 17 procent mener, at det blevet lettere.

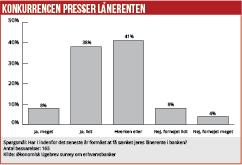

Til gengæld er der klare tegn på, at den skærpede konkurrence om de solide kunder har givet mulighed for at få bedre priser: 47 procent svarer, at de har fået en lavere lånerente inden for det seneste år, mens 11 procent betaler mere end for et år siden. Økonomisk Ugebrevs gennemgang af regnskaberne for de større banker viser, at der er stor forskel på, hvordan man oplever ”erhvervslivets manglende låneefterspørgsel,” som er bankernes egen forklaring på udviklingen. I analyser for 2015 har vi tidligere fremhævet blandt andet Danske Bank, Sydbank, Arbejdernes Landsbank, Sparekassen Kronjylland og Jutlander Bank som nogle af dem, der har ”oplevet” øget låneefterspørgsel, så de faktisk har øget det samlede erhvervsudlån.

Billedet har siden ændret sig

I 2016 har Nykredit Bank øget udlånet til retail erhvervskunder med tre mia. kr. og til ”storkunder” med næste fire mia. kr. Nykredit skriver, at man i erhverv har øget fokus på mindre ejerledere. Nykredit Bank har eksempelvis øget udlånet til branchen ”industri” med næsten 30 procent til seks mia. kr. Samme vækstprocenter har der været inden for ”handel” og ”bygge og anlæg”.

Sparekassen Kronjylland øgede sidste år erhvervsudlånet næsten tyve procent til 9,4 mia.kr. Udlånet er især vokset til brancherne ”information og kommunikation”, ”transport & hotel” og ”bygge og anlæg”. Danske Bank har lagt ekstra ti mia. kr. til erhvervsudlånet i Danmark (eksl. realkredit), især inden for ”fonde og organisationer”, men også i mindre grad til ”industri” og ”energiforsyning”.

Andre skærer ned

Andre af de tidligere ekspansive banker har skruet ned for erhverv: Arbejdernes Landsbank har beskåret erhvervsudlånet fra 7,0 mia. kr. til 6,8 mia. kr. Især er udlånet til ”industri”, ”fast ejendom” og ”landbrug” reduceret, mens ”bygge & anlæg” og ”information & kommunikation” er øget.

Jutlander Bank har drejet fokus mod private, således at erhvervsudlånet det seneste år er faldet fra 55 procent til 47 procent af det samlede udlån. Kun til den relative stabile branche, ”energiforsyning”, er udlånet øget det seneste år. Jyske Bank har reduceret erhvervsudlånet med tre mia.kr.

Og Sydbank har samtidig med et stort set uændret samlet udlån reduceret erhvervsandelen af de samlede udlån fra 65,8 procent til 61,3 procent.

MWL