Top 40 Ejendomsselskaber. Afkastet for de 40 største ejendomsselskaber samlede investeringer (før værdiregulering) var sidste år 4,17 procent, mod 4,36 procent året før. Selskabernes samlede aktiver voksede til 219 mia. kr., mod 212 mia. kr. året før.

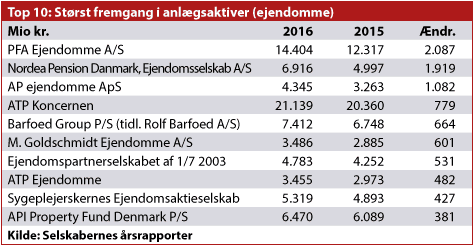

En lang række ejendomsselskaber, især ejet af pensionskasser, fortsatte sidste års vokseværket via opkøb. Blandt de største danske ejendomsselskaber øgede PFA Ejendomme aktiverne med hele 17 procent til 14,4 mia.kr., og heraf var værdireguleringer 5,2 procent af de bogførte aktiver. Også Nordea Pension Danmark voksede kraftigt sidste år, med hele 38 procent til 6,9 mia. kr. i aktiver, mod 5 mia. kr., året før. Endelig var AP Pension med på samme galej, med en volumenfremgang på hele 33 procent, efter værdireguleringer på robuste 7,6 procent af ejendomsværdien.

Pensionskassernes fortsatte træk mod ejendomsinvesteringer er præget af deres ønske om at sikre stabile, langsigtede afkast i en verden som er præget af boblelignende tilstande i mange aktivklasser, herunder aktier, obligationer og erhvervsobligationer. Det betyder til gengæld også, at de i flere tilfælde har været nødt til at købe op i et marked med stigende priser – og dermed lavere effektive afkast.

Opkøbene i PFA Ejendomme var muligvis ikke de mest attraktive, set i forhold til det direkte afkast. Afkastet før værdiregulering dykkede sidste år til 3,4 procent, mod 3,9 procent året før – i forhold til top 40-gennemsnittet med et effektivt afkast på 4,2 procent. Modsat formåede Nordea Pension trods opkøbere at øge det effektive afkast til 4,6 procent, mod 4,4 procent året før. Og AP Pension købte sig nærmest fattige, idet det direkte afkast før værdireguleringer sidste år faldt til 2,9 procent, mod 4,4 procent året før.

Mest succesfulde ejendomsinvestorer blandt top 40-selskabernes synes at være ATP Ejendomme, Bach Gruppen, SEB Ejendomme, M. Goldsmith Ejendomme, Norden Invest II, Nordicom og Netzaberg aps. De ligger alle med afkastprocenter i størrelsesordenen 6-7 procent.

Morten W. Langer

Nykredit Ejendomme har solgt fra

Når Nykredit Ejendomme umiddelbart placerer sig helt i top indtjeningsmæssigt, er forklaringen ene og alene salget af deres markante hovedsæde til ejendomsselskabet Dades. Samlet solgte Nykredit Ejendomme i 2016 tre ejendomme, hvoraf Krystallen er den væsentligste, og de er samlet solgt for godt 1,6 mia. kr. I forhold til de bogførte værdier var der tale om en gevinst på næsten 600 mia. kr., og dermed umiddelbart en særdeles god forretning for Nykredit.

Men helt så godt er det altså heller ikke. I virkeligheden var koncernen helt tilbage i 2011 tvunget til meget massive nedskrivninger på det dengang helt nyopførte prestigebyggeri, der dengang betød byggeomkostninger på 120.000 kr. pr. kvm. for Krystallen. Alene på denne ene bygning blev der på dette ene år nedskrevet 539 mio. kr. Herudover er der løbende foretaget afskrivninger, og det modificerer i ganske voldsom grad det umiddelbart flotte salgsresultat.

Virkeligheden var ved udgangen af 2015, at der på selskabets ejendomsportefølje var opskrivninger på 167 mio. kr. og nedskrivninger på 910 mio. kr. Netto var der altså nedskrivninger på 743 mio. kr. Hovedparten af disse nedskrivninger er med salget altså tilbageført.

Efter salget var der netto i 2016 tale om nedskrivninger på 149 mio. kr. på den tilbageværende portefølje, og det betyder, at man netto for de tre ejendomme kunne tilbageføre 594 mio. kr. i nedskrivninger. De bogførte gevinster er gamle nedskrivninger, der nu er tilbageført. Hertil kommer den forpligtelse, der ligger i, at Nykredit-koncernen har aftalt at optræde som lejer de første godt fem år efter salget, og skulle man til den tid vælge at flytte, skal Dades have en kompensation i omegnen af 100 mio. kr.

Efter salget af langt hovedparten af selskabets aktiver er der nu ejendomme for godt 400 mio. kr. tilbage, efter at nedskrivninger på disse på 149 mio. kr. er trukket fra. Nykredit Ejendomme har således samlet set ikke kunne holde værdierne på deres ejendomme – selv efter salget af Krystallen. Salget betyder dog, at der bliver sendt 600 mio. kr. op til moderselskabet i form af udbytte.

Ejlif Thomasen