Tema om kapitalforvalterne 2021: De største danske kapitalforvaltere begunstiges af træffet fra indlån til investeringer. De otte største forvaltere tjente sidste år 7,5 mia. kr. En fremgang på 7 pct. på trods af presset lønsomhed, viser Økonomisk Ugebrevs årlige kortlægning af kapitalforvalterne

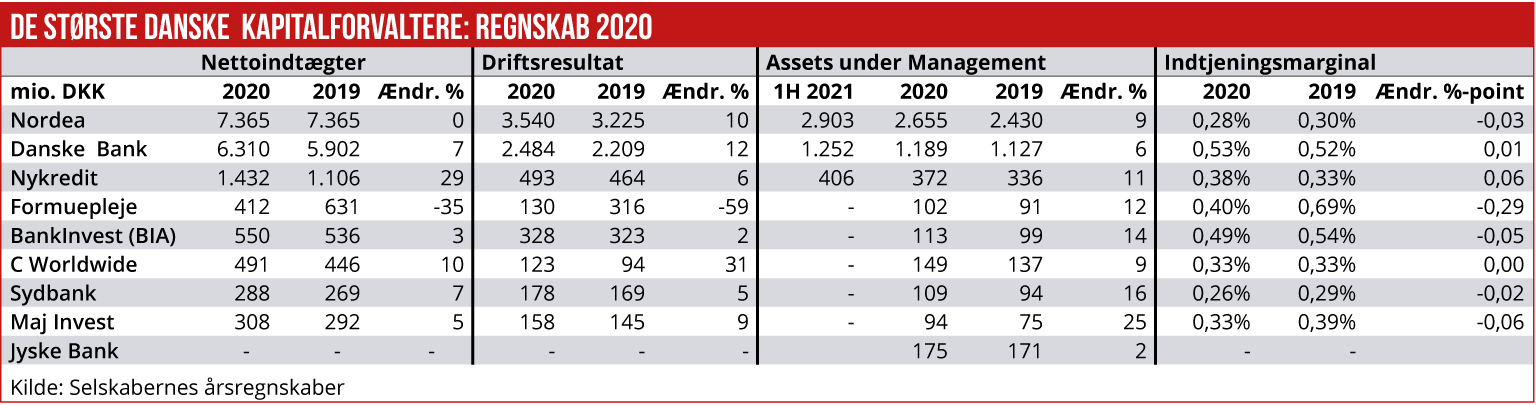

Nordea har dobbelt så meget kapital under forvaltning som Danske Bank, men Danske Bank tjener næsten lige så mange penge på kapitalforvaltningen. En beregning af indtægterne i forhold til den samlede kapital under forvaltning (AUM) viser, at Danske Bank gennemsnitlige indtjeningsmarginal er 0,53 pct. mod Nordeas marginal på 0,28 pct.

Regnestykket er baseret på offentlige regnskabstal, og forskellene udtrykker efter alt at dømme, at Danske Bank har en stor del af den forvaltede kapital fra egne investeringsforeninger og fra sit pensionsselskab, Danica.

Ifølge den seneste opgørelse fra Danske Bank har banken en samlet AuM på 1252 mia. kr., hvoraf 308 mia. kr. kommer fra retailkunder, især investeringsforeninger, 481 mia. kr. fra institutionelle kunder og 464 mia. kr. fra Danica. Nordea-koncernens AuM er mere end dobbelt så stor som Danske Banks med 2903 mia. kr. under forvaltning.

Danske Bank havde sidste år en af de laveste vækstrater i AuM. Kun Jyske Bank gik mindre frem, og noget tyder på, at Danske Bank under starten af coronakrisen advarede sine kunder mod de usikre markeder, og at det har kostet kapitalforvaltning, når kunderne trak penge ud.

Banken skriver, at “the volatility in financial markets in 2020 increased customer demand for advice, especially during the market turmoil seen in February and March, which caused a lot of uncertainty and anxiety among many customers. Hence, throughout 2020, Wealth Management had a strong focus on communicating about the corona crisis and its impact on the financial markets to both inform and reassure customers. Several direct messages were sent to more than 500,000 investment customers in Danske Bank with an assessment of the situation and general recommendations.”

Væksten i Danske Banks AuM blev sidste år kun 6 pct., hvilket var betydeligt lavere end den generelle kursfremgang på aktiemarkederne. De øvrige kapitalforvaltere præsterede som hovedregel mere end det dobbelte i AuM-vækst, bl.a. Sydbank med plus 16 pct. og Maj Invest med plus 25 pct. Måske har Danske Bank derfor tabt noget volumen ved faktisk at vise rettidig omhu, hvor flertallet af forvaltere antageligt ikke har advaret om den forhøjede risiko sidste forår.

Nykredit fik sidste år et solidt løft i AuM som følge af købet af Sparinvest, der slog fuldt igennem i 2020. Fremgangen på 11 pct. var dog stadig i underkanten af de fleste konkurrenters, og spørgsmålet er, om Sparinvests tidligere distributionsbanker (som tidligere var medejere af Sparinvest) har følt samme motivation til at formidle kunder til Sparinvest frem for Bankinvest, som er samarbejdspartner for mange af de samme banker.

Af en eller anden grund, som ikke forklares nærmere, blev indtjeningen på wealth management sidste år løftet med hele 29 pct., altså langt mere end væksten i AuM. Umiddelbart kunne det ligne en forhøjet administrationsomkostning for investeringskunderne, som betalte en gennemsnitlig marginal til Nykredit på 0,38 pct. mod 0,33 pct. året før.

BankInvest øgede sidste år AuM med 13 mia. kr., hvoraf 8 mia. kr. var nettomersalg og 5 mia. kr. kursstigninger på eksisterende kundebeholdninger. BankInvests nettoindtægter og driftsoverskud steg nogle procent, og altså mindre end stigningen i AuM på 14 pct. En stor del af fremgangen blev spist af en lidt lavere lønsomhed, idet indtjeningsmarginalen blev presset fra 0,54 pct. til 0,49 pct., som dog fortsat er i den høje ende i forhold til konkurrenterne.

BankInvest har således en af de stærkeste distributionsplatforme i den danske finansverden via samarbejdet med 50 lokalbanker, der formidler investeringskunder til forvalternes investeringsforeninger. Særligt har investeringsforeningens afdeling med danske aktier klaret sig godt, som det fremgår af artiklen om forvalternes performance.

C Woldwide skriver, at ”med hensyn til kundetilgangen er der blandt de institutionelle kunder et stigende fokus på at opdele forvaltning af aktiemandater i aktive og passive mandater, hvor passive mandater er i høj vækst. I denne konkurrence har C WorldWide Asset Management Fondsmæglerselskab A/S en fordel i kraft af en dokumenteret langvarig evne til at skabe merafkast for sine kunder. Omvendt betyder denne udvikling også, at en stigende andel af selskabets kundegrundlag har aftaler, som er bundet til det relative afkast på kundernes porteføljer. Dette kan skabe større udsving i selskabets årlige indtjening.”

C Worldwide synes i stigende omfang at kigge udenfor landets grænser: ”Lave markedsandele blandt såvel store som mindre institutionelle investorer i Sverige vidner om betydeligt langsigtet potentiale for direkte salg. I Danmark er der særligt et potentiale for udvidet kendskab hos og salg til de mindre institutionelle investorer. Koncernens samlede nordiske markedsandele blandt detailinvestorer vidner om gode vækstmuligheder i dette segment, der søges udnyttet via en fokuseret distributionspartnerstrategi. Uden for Norden arbejdes med en fokuseret indsats på udvalgte markeder over for udvalgte store investorer, der vurderes at passe godt til koncernens service og produktudbud.”

På grund af mange institutionelle mandater ligger C Worldwide i den billige ende af skalaen, set fra kundernes synspunkt, med en gennemsnitlig marginal på 0,33 pct. Det er samme niveau som i Maj Invest, men en del højere end i Sydbank og Nordea, hvor sidstnævnte også har mange institutionelle mandater.

Generelt har der i de seneste to-tre års analyser af kapitalforvalternes økonomi været en klar tendens til faldende indtjeningsmarginaler: På grund af MiFID II har der været pres på investeringsforeningernes administrationsomkostninger, især de passivt forvaltede, der har hård priskonkurrence fra billige ETF’ere.

Der har også været en klar tendens til. at store danske institutionelle investorer enten hjemtager investeringsforvaltningen eller går til mere specialiserede udenlandske finanshuse, når der handler om forvaltning af investeringsmandater med særlig geografisk eller sektorspecifik fokus.

Til gengæld synes de danske finanshuse fortsat at holde godt fast i ekstern kapitalforvaltning, når det gælder danske, europæiske og globale aktiemandater, hvor de danske forvaltere også klarer sig ganske godt.

I den dyreste ende af skalaen, når det gælder indtjeningsmarginaler, ligger, sammen med Danske Bank, BankInvest og normalt også Formuepleje.

Formuepleje præsterede dog sidste år et gevaldigt dyk i indtægter og overskud, og den beregnede marginal dykkede fra 0,69 pct. til 0,4 pct. på grund af et markant lavere performancefee. Driftsoverskuddet faldt fra 316 mio. kr. i 2019 til 130 mio. kr. sidste år. Økonomisk Ugebrev har tidligere beskrevet forvalterselskabets endog meget attraktive aflønningsmodeller baseret på performance.

Ledelsen i Formuepleje erkender selv, at performance ikke var den bedste sidste år. Den skriver: ”Formuepleje har den seneste årrække oplevet en meget tilfredsstillende udvikling på kundesiden og dermed i kapital under forvaltning (AuM). På trods af, at 2020 isoleret set var et mindre tilfredsstillende investeringsår for Formuepleje, fortsatte denne tendens med en nettokundetilgang på 3,6 mia. kr. og en nettovækst i kapital under forvaltning på 11 mia. kr. eller 12 procent.”

Videre hedder det: ”I 2020 var fremgangen i AuM ikke mindst drevet af segmentet Family Office (+100 mio. kr.), hvor et antal større kunder i årets løb valgte Formuepleje til.”

Maj Invest mærker også et pres på marginalen: Sidste år blev AuM øget med 25 pct. til 94 mia. kr., men nettoindtægten steg kun 5 pct. til 308 mio. kr. Marginalen dykkede fra 0,38 pct. forrige år til 0,33 pct. sidste år. Ledelsen oplyser, at formuen i investeringsforeningen udgjorde 24 mia. kr., altså under en tredjedel af den samlede AuM. Som det fremgår af artiklen om kapitalforvalternes investeringsmæssige performance, præsterede Maj Invest flot med afdelingen Maj Invest Vækstaktier, i kategorien globale aktier, bl.a. drevet frem af amerikanske teknologiaktier.

Sydbank skriver om udviklingen i kapitalforvaltningen, at ”der har i 2020 været en stigning i den forvaltede kapital fra ca. 94 mia. kr. ved årets start til ca. 109 mia. kr. ved udgangen af 2020. Ca. 9 mia. kr. heraf kan tilskrives købet af Alm. Brand Bank. Den resterende stigning afspejler en kombination af nettosalg af investeringsprodukter til bankens kunder samt moderat stigende aktie- og obligationskurser i 2020 som helhed.”

Videre hedder det, at ”2020 var således præget af store kursfald på aktier og kreditobligationer i foråret som følge af første bølge af coronakrisen. De efterfølgende meget kraftige finans- og pengepolitiske stimuli har dog medvirket til at løfte kurserne på så godt som alle finansielle aktiver, hvorfor de fleste aktivklasser ender året med positive afkast. Som en konsekvens af vigende efterspørgsel er plejeproduktet PengePlan® blevet lukket i slutningen af 2020.”

MWL