BørsmæglerRating for obligationshandel 2022: Udenlandske investorer har skruet ned for købet af konverterbare realkreditobligationer. Det har ramt likviditeten i det danske obligationsmarked, hvilket igen har givet storbankerne en fordel som mæglere. Men både Sydbank og Jyske Bank hænger godt på i toppen af feltet, og også de øvrige banker finder deres nicher, viser årets ratingopgørelse.

Danmark bryster sig med rette af sit unikke realkreditsystem. Og det sætter blot endnu et par streger under dets kvalitet, at realkreditobligationerne har tiltrukket en stor skare af udenlandske investorer, selv om de skal bruge tid til at sætte sig ind i, hvordan det foregår, og oveni i det acceptere en valutarisiko.

Men træerne vokser ikke ind i himlen. På de globale finansmarkeder er danske realkreditobligationer et lillebitte nicheprodukt. Det er de danske obligationsaktører blevet mindet om gennem det seneste år, hvor det har været mere kompliceret at finde købere til obligationerne samtidig med, at finansieringsbehovet er steget i takt med danskernes ekstraordinære søgning mod boliginvesteringer.

”Overordnet har det været et udfordrende år, både for kunderne og for bankerne. Mens diverse hjælpeprogrammer fra ECB var med til at holde hånden under mange euro-denominerede aktiver gennem 2021, var det anderledes hårdt for de danske konverterbare obligationer, isoleret set. De har været drevet til historisk højt niveau, primært som et resultat af mange års inflow af udenlandske investorer i segmentet,” siger Thue Søndergaard, chef for den gruppe i Danske Bank, der har ansvaret for de danske obligationskunder.

”Det er jo attraktive papirer med høj kupon i et likvidt marked. Men i 2021 vendte flowet. Udlandet stoppede op, og i perioder så vi dem endda som nettosælgere samtidig med, at udstedelserne var ret markante. Det er også en faktor, at Danmark ikke selv har noget QE-program,” siger han.

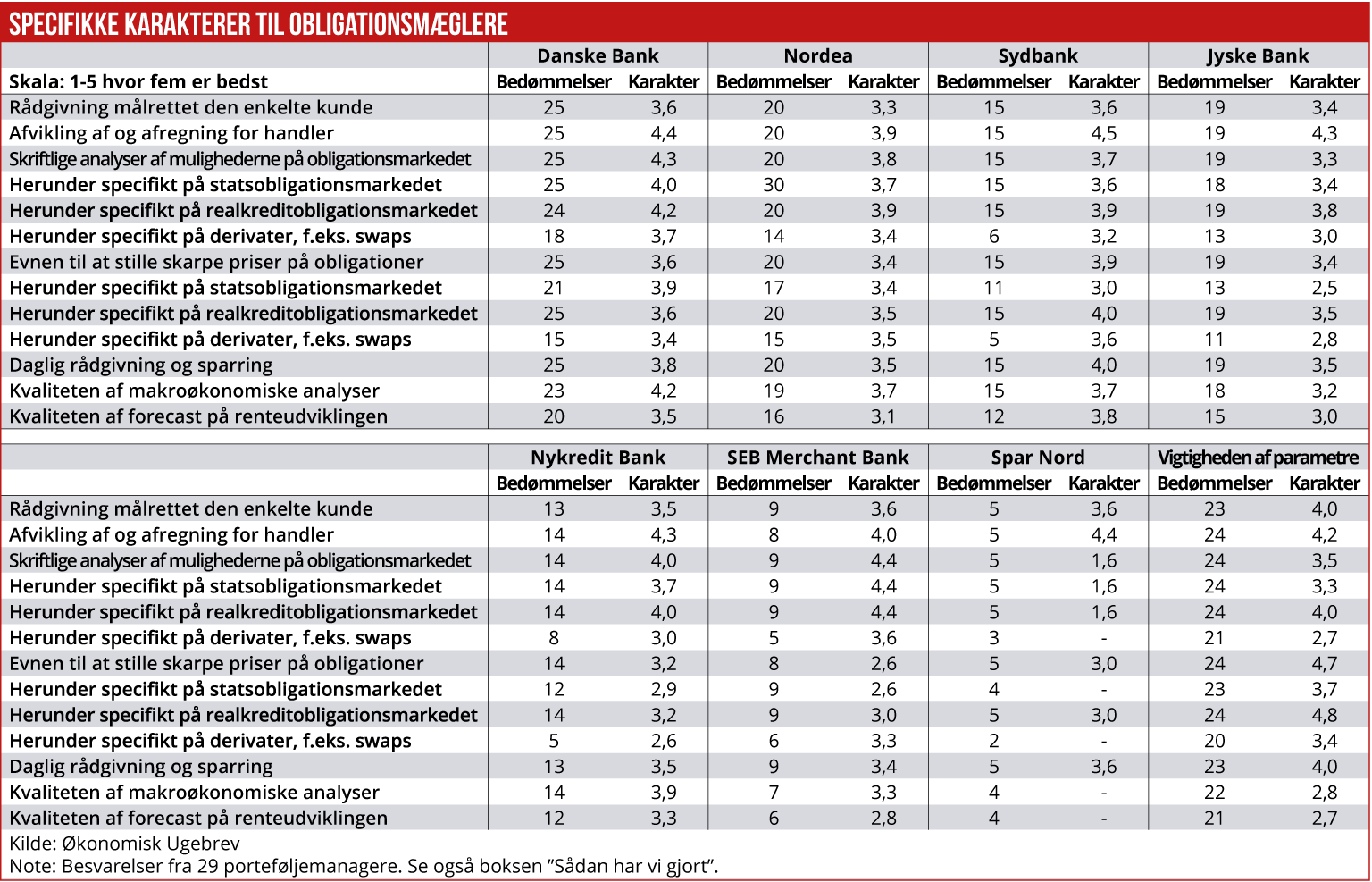

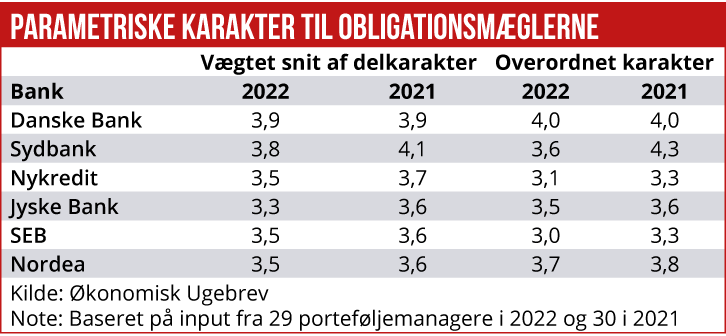

For sin egen banks vedkommende kan Thue Søndergaard dog glæde sig over ikke bare førstepladsen i den overordnede rating, men også i en sammenvejning af disciplinerne på specifikke karakterer, vægtet efter den betydning, respondenterne tillægger dem.

Der er ikke mange af underdisciplinerne, Danske Bank er bedst til, men til gengæld er den blandt de to eller tre højst ratede på samtlige discipliner. Danske Bank er kendt som dem, man altid kan gå til, men bankens egen ambition er også at være den foretrukne samarbejdspartner.

Nordeas karakterer er faldet en spids siden sidste år, men den overhaler Sydbank, så den nu ligger på en andenplads i ratingen. ”Vi fornemmer, at vi er på rette spor – det handler for os om at holde snuden i sporet, hjælpe vores kunder og sikre et velfungerende obligationsmarked til gavn for låntager og udsteder og vores investorer. De skridt, vi har taget de seneste år, har en positiv effekt på vores danske fixed income med en styrket kundetilfredshed til følge. Fixed income er et kerne-område, og vi har en stående målsætning om hele tiden at blive bedre, da vi tager vores position og rolle i obligationsmarkedet yderst alvorligt – til gavn for kunderne og banken,” lyder det fra Jan Sass Kindberg, deputy head of FI sales for Nordea i Danmark.

Prioriterer integritet

Andenpladsen er Nordeas bedste placering gennem et årti. Længere tilbage i tiden har Nordea, også mens den hed Unibank, i lange perioder været den absolutte leder i obligationsmarkedet. ”Selv om man naturligvis altid gerne vil være ratet højt, betyder vores integritet og troværdighed over for vores kunder alt. Vi jagter ikke en førsteplads – vores rangering skulle gerne reflektere den måde, vi arbejder og behandler vores kunder på. Et velfungerende realkreditmarked er i vores øjne nøglen til at sikre stabiliteten, bygget på et sundt samarbejde mellem udstedere og børsmæglere, som i sidste ende er til gavn for den danske realkreditmodel,” udtaler Hans Roager Jensen, Head of FI Sales, Danmark.

For fem år siden vakte det stor glæde i Sydbank, da banken hoppede fra sjette- til tredjepladsen i Økonomisk Ugebrev Børsmægler Rating for obligationer. Nu er banken igen på tredjepladsen, men det er ikke nogen fest, når man kommer ovenfra – Sydbank har de to seneste år vundet ratingen.

I år taber den 0,7 point i den overordnede rating, og går man ned i de specifikke karakterer, kan man se, hvor den er gal: Mest bemærkelsesværdigt styrtdykker bedømmelsen af rådgivning målrettet den enkelte kunde. Sydbank er stadig på omgangshøjde med konkurrenterne på det felt, men sidste år var den helt suverænt bedst.

Men der er en grund til det. Flere nøglemedarbejdere har forladt banken, herunder dens tidligere chef Bjarke Friedrichsen, der er gået over på den anden side af bordet og er blevet investeringschef i et familily office – altså et investeringsfirma, der varetager en rig families formue. Han ønsker ikke at oplyse, hvilken familie der er tale om.

Hans afløser er Nikolaj Thorsøe, som siger: ”Vi synes, når vi kigger ratingen igennem, at det er meget tilfredsstillende resultat for os. De områder, hvor vi gør det godt, er vores primære forretningsområder, altså realkreditobligationer og individuel rådgivning. Det ville være ulogisk andet, end at vi går et nudge ned, når vi har sagt farvel til rundt regnet 50 års erfaring.”

Nikolaj Thorsøe oplyser, at et nyt hold er på plads, og det, håber han, vil sende bedømmelsen af Sydbank som obligationsmægler opad igen. Dels er der rokeret rundt internt, så nogle erfarne kolleger er kommet til obligationsafdelingen, og dels er der ansat et par trainees. Men mere vigtigt for Nikolaj Thorsøe end at komme tilbage til førstepladsen er at hæve antallet af dem, der kender Sydbank så godt, at de vil give den specifikke karakterer. Det har 15 af de 29 respondenter gjort i år, mens f.eks. Nordea og Jyske Bank på pladsen over og under er blevet tæt bedømt af henholdsvis 20 og 19 respondenter.

Kunder og mæglere har slået sig

Jyske Bank går 0,1 point tilbage, men bevarer sin fjerdeplads. Det, mener head of trading Morten Byrdal, er et godkendt resultat i lyset af, hvordan markedet har været.

”Det har bare været et udfordrende år, især for de konverterbare obligationer, og hvis kunderne har slået sig på dem – som market makerne (altså mæglerne, red.) uden tvivl selv har gjort hele vejen rundt – skal udfordringerne placeres et sted, hvor bl.a. børsmæglerne typisk står for skud. Det har heller ikke været nemt at bevæge sig rundt i markedet og finde modparter til alt flow,” siger Morten Byrdal.

Han forventer ikke, at 2022 bliver nemmere end 2021. Lige nu skal både investorer og mæglere søge at gennemskue, hvor høj og langvarig inflationen bliver, samt hvordan antal og timing vil være i henseende til centralbankernes varslede renteforhøjelser. Det giver mulighed for at ramme rigtigt og tjene penge, men der er naturligvis også en risiko for det modsatte. Men Morten Byrdal mener, at Jyske Bank er kommet godt ind i året.

”Jeg hæfter mig ved, at karaktererne fra nummer to til fire i ratingen ligger umådelig tæt. Så det er et spørgsmål om marginaler. Dykker vi ned i de enkelte parametre, noterer jeg med tilfredshed, at vi har en pæn kendskabsgrad, og at vi fortsat ligger mod toppen på den vigtigste parameter, som for os er at stille skarpe priser på realkreditobligationer,” siger han.

På femtepladsen ligger Nykredit Bank, der netop på skarpheden af priser på realkreditobligationer får en af de dårligste karakterer i feltet. Der er generelt ikke store forskelle, men den lave placering er alligevel påfaldende for banken, der har landets største udsteder som moder. Nykredits samarbejdspartnere i Totalkredit-samarbejdet nyder godt af deres rolle ved udstedelser, hvilket især Sydbank har formået at få noget ud af.

Nykredit Bank får også generelt ringere karakterer end konkurrenterne for analyser og afvikling. Men banken ligger ikke meget under feltet, og det skal også ses i lyset af, at den, efter hvad Økonomisk Ugebrev erfarer, har mistet personale under coronatidens tumult. Det har dog ikke været muligt at få dette bekræftet, da Nykredit i år har takket nej til muligheden for at kommentere ratingen.

SEB på sjettepladsen har de seneste år søgt at udbrede produktpaletten til en bredere kundekreds. Men den synes at have fundet tilbage til sin traditionelle rolle som dén mægler, der særligt bliver berømmet for sin rådgivning til nogle meget store kunder, mens andre mæglere er bedre til det praktiske arbejde, herunder prisstillelse. SEB’s har altid været berømmet for sine skriftlige analyser, og i år får banken de suverænt bedste karakterer på det felt.

”I SEB er vi stolte over, at vores analytiske tilgang til markedet atter anerkendes af vores samarbejdspartnere. Rådgivningsdelen er en helt central del af SEB’s strategi, og vi er meget glade for tilkendegivelserne om, at vores stats- og realkreditanalyse fortsat anses for at være helt i top,” siger Frederik Nordsborg, head of sales.

Spar Nord og Lind Capital er nichespillere, men på hver sin måde. Spar Nord har, ligesom Sydbank, en rolle i Totalkredit-obligationerne, men har ikke i samme omfang satset strategisk på at blive en stor aktør på obligationsmarkedet. Lind Capital beskriver sig selv som et teknologidrevet trading-selskab, der specialiserer sig i at spotte og profitere af inefficiens i markedet.

Sten Thorup Kristensen

Regulering gør ondt på markedet

Blandt de utallige regler, der er kommet til siden finanskrisen, og som skal gøre bankerne mere solide, hører, at bankerne nu i praksis kan tage mindre positioner for at få obligationsmarkedet til at glide. Den større sikkerhed kommer imidlertid med en pris. En kunde fortæller:

”Den kapital, der er til rådighed til at lave market making, er blevet ganske begrænset. Det vil sige, at det er blevet et pass through-market, hvor en kunde, der vil sælge, leder efter en anden, der vil købe. Det eneste sted, hvor man stadig har en kapital, der gør, at man kan stille en vis form for market making til rådighed, er åbenbart i Danske Bank. De andre er for små. Men verden går videre, og markedet består. I dag må man selv søge indsigt i, hvor priserne skal være, og så forholde sig til det.”

Når bankerne kun kan og vil tage mindre risici, skaber det ifølge Økonomisk Ugebrevs oplysninger også gnidninger mellem mæglere og kunder. Enkelte kunder, der ønsker et større køb eller salg, vil f.eks. henvende sig til flere mæglere om det i stedet for kun at gå til en af dem. Men det øger risikoen for, at rygterne løber, og så bliver mæglernes arbejde sværere. En del af pointen med at bruge dem var netop, at der skulle være fortrolighed om kunders handelsønsker, så disse ikke i sig selv bliver kurspåvirkende.

Sådan har vi gjort

BørsmæglerRatingen på obligationssiden er baseret på interviews med 29 porteføljemanagere. De har alle danske obligationer som deres fagområde. Hver er blevet bedt om at give en overordnet karakter til de 11 medlemmer af obligationsmarkedet på Nasdaq OMX i København (idet Nationalbanken og realkreditinstitutter ikke er medregnet), de kender. Herefter er de blevet bedt om at rate de samme mæglere på specifikke parametre.

Mæglerne er i ratingen rangeret efter den overordnede vurdering, men som et alternativ er beregnet en parametrisk score, som er et gennemsnit af de specifikke karakterer, vægtet efter den betydning, respondenterne tillægger de enkelte parametre. Se tabellen herover.

Porteføljemanagerne er ikke vægtet efter størrelse. Stemmerne fra den mindste fond tæller altså lige så meget som stemmerne fra det største pensionsselskab. Dermed kan mæglerne godt stå bedre eller ringere i det faktiske marked, end vores rating umiddelbart indikerer. Men metoden hvi-ler på antagelsen om, at selv om den lille kunde ikke lægger så meget i omsætning, kan den være lige så godt klædt på som den store til at vurdere mæglernes faglighed.

Der er kun beregnet gennemsnitskarakterer i de tilfælde, hvor mindst fem porteføljemanagere har afgivet bedømmelse.